平成27年度の事例Ⅳに関する解答例(案)を説明していきます。

私なりの思考ロジックに基づく解答例(案)を以下に説明しますので、参考としてもらえればと思います。

昨日の記事「平成27年度 解答例(3)(設備投資の経済性計算)」の続きです。

目次

事例Ⅳ ~平成27年度試験問題一覧~

平成27年度の他の試験問題に関する解説は、以下のページを参照してください。

設備投資の経済性計算

「設備投資の経済性計算」とは、企業が設備導入などの投資を検討する際に、その投資が企業に利益をもたらすのかを定量的に見極めていくために、投資に伴い発生するキャッシュ・フローを分析して、その投資を実行すべきか否かを判断することをいいます。

二次試験では、実際に与えられたデータから、プロジェクトへの投資額とプロジェクトにより得られるキャッシュフローを算出して、設備投資の意思決定モデルに基づきプロジェクトを実行すべきか否かを判断するというパターンの問題が出題されます。

第3問(設問3)

第3問(配点26点)

X社からの受注の減少が第X3期以降継続し、機械設備gの遊休化が予想される。経営陣は、当該機械設備を利用して全社的な収益性を改善したいと考え、以下に示す2つのプロジェクトを検討中である。遊休化が予想されている機械設備gは、取得原価50百万円、年間減価償却費10百万円、残存耐用年数3年である。なお、以下において、利益に対する税率は30%とする。

下記の設問に答えよ。

<プロジェクトZ>

受注減少に伴って遊休化する機械設備gの生産能力を利用してz鋼板を生産する。それにより、主力製品の1つとなりつつあるz鋼板の生産体制を増強し、さらなる効率化と安定化および将来的な一貫生産を達成することを目指す。製造・販売予測に基づく損益等の予測は以下のとおりである。なお、当初投資時点は第X3期首であり、同時点における投資は在庫等に対する純投資額である。

(単位:百万円) 当初投資時点 第X3期 第X4期 第X5期 売上(現金収入) 100 100 100 費用(現金支出) 70 70 70 投資額 20 5 0 0

<プロジェクトE>

遊休化する機械設備gと新たに購入する機械設備hを利用することによって、技術力を活かした環境関連製品の本格生産を目指す。機械設備hの取得原価は80百万円であり、耐用年数5年、残存価額ゼロ、定額法で減価償却する。また、機械設備hの第X5期末時点での価値は簿価と同額の32百万円と予測される。製造・販売予測に基づく損益等の予測は以下のとおりである。なお、当初投資時点は第X3期首であり、同時点における投資は機械設備hと在庫等に対する純投資額である。

(単位:百万円) 当初投資時点 第X3期 第X4期 第X5期 売上(現金収入) 100 250 250 費用(現金支出) 70 150 150 投資額 90 20 0 0

(設問3)

設問2においては正味現在価値によってプロジェクトの収益性を評価したが、D社の財務状況に鑑みて、プロジェクトの流動性を検討するべきである。適切なプロジェクトの評価指標を計算し、両プロジェクトについて比較せよ。

中小企業診断協会Webサイト(https://www.j-smeca.jp/contents/010_c_/shikenmondai.html)

考え方(設問3)

まずは、問題に記載されている「D社の財務状況に鑑みて、プロジェクトの流動性を検討するべきである。」とは、どのような意思決定モデルでプロジェクトを評価することを求められているのかについて考えてみます。

意思決定モデルの分類

意思決定モデルは、「収益性」を重視する意思決定モデルと「安全性」を重視する意思決定モデルに分類することができます。

「収益性」を重視する意思決定モデル(NPV/PI/IRR)では、プロジェクト期間全体のキャッシュ・フローからそのプロジェクトの実行可否を判断しますが、「安全性」を重視する意思決定モデル(回収期間法)では、あくまで投資額を回収できるまでの期間を測定しており、投資額を回収した後のキャッシュ・フローについては考慮していないことが特徴です。

| 収益性 | 正味現在価値法(NPV) 収益性指数法(PI) 内部収益率法(IRR) |

| 安全性 | 回収期間法 |

問題文において、「設問2においては正味現在価値によってプロジェクトの収益性を評価した」との前置きがあることから、設問3では安全性を重視した「回収期間法」により評価することを求められていると解釈することができます。

D社の経営分析の結果

「D社の財務状況に鑑みて」との記載があるため、「第1問」の経営分析結果を確認してみると、「多額の流動負債」により安全性に課題があると分析しています。

つまり、短期安全性を高めるに、投資をできるだけ早く回収できるかの観点(プロジェクトの流動性)で、プロジェクトを評価することを求められていると解釈することができます。

D社の経営分析結果(第1問)を以下に示します。

(事例Ⅳ ~平成27年度 解答例(2)(経営分析)~)

第1問(設問1)

優れている指標については①の欄に、課題となる指標については②、③の欄に記載します。

| a | b | |

| ① | 売上高総利益率 | 17.67(%) |

| ② | 売上債権回転率 | 4.89(回) |

| ③ | 当座比率 | 92.31(%) |

第1問(設問2)

- 技術力に一定の評価があり高値で販売できるため収益性が高いが売上債権回収の効率性と多額の流動負債による安全性に課題がある。(60文字)

上述の2つの理由から、投資をできるだけ早く回収できるかの観点(プロジェクトの流動性)で、「回収期間法」によりプロジェクトを比較します。

回収期間法によるプロジェクト評価

「投資金額」「各期のキャッシュ・フロー」から、両プロジェクトの「回収期間」を算出します。

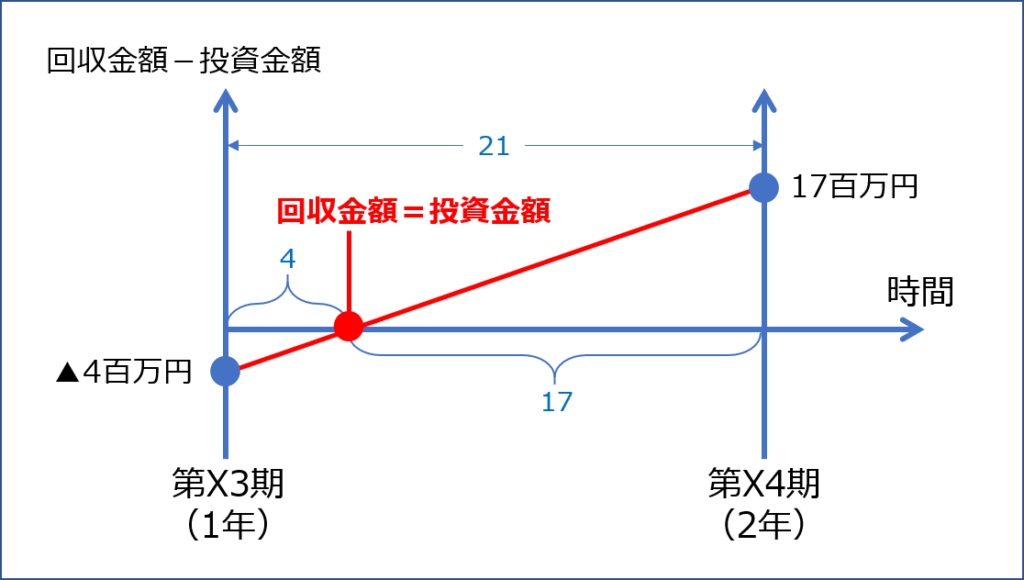

プロジェクトZ

| 年度 | 初期 投資金額 |

各期のキャッシュ・フロー | 回収金額 -投資金額 |

||

| 第X3期 | 第X4期 | 第X5期 | |||

| 第X3期 | ▲20 | 16 | ▲4 | ||

| 第X4期 | ▲20 | 16 | 21 | 17 | |

| 第X5期 | ▲20 | 16 | 21 | 21 | 38 |

第X3期(1年目)の終了時点では、投資金額に対する回収金額が「▲4百万円(マイナス)」であり、第X4期(2年目)の終了時点では、投資金額に対する回収金額が「17百万円(プラス)」となっているため、回収期間は「2年目の途中」です。

回収期間を「補完法」により算出します。

- 回収期間 = 1年 + 4 ÷(4 + 17)≒ 1.19年

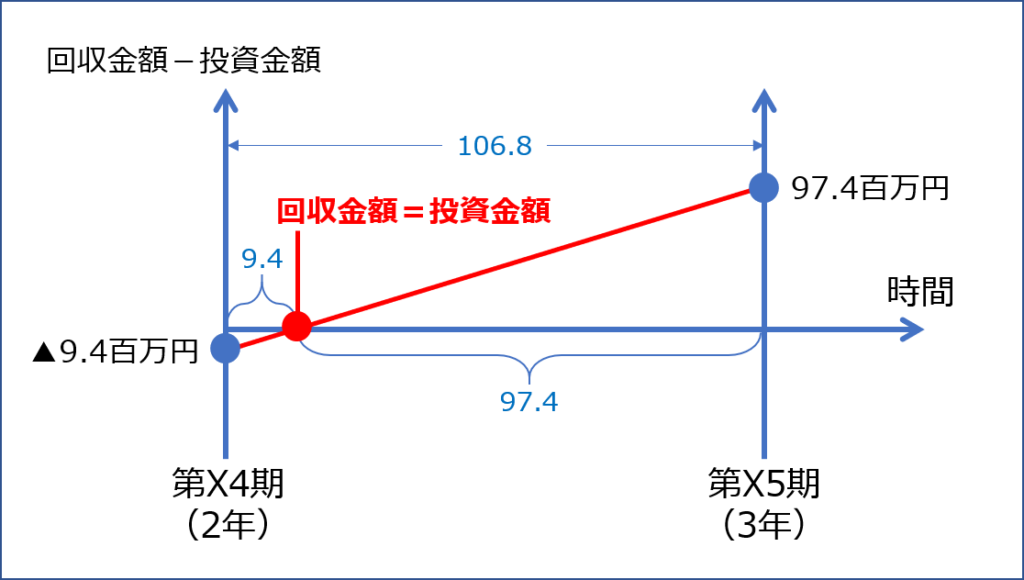

プロジェクトE

| 年度 | 初期 投資金額 |

各期のキャッシュ・フロー | 回収金額 -投資金額 |

||

| 第X3期 | 第X4期 | 第X5期 | |||

| 第X3期 | ▲90 | 5.8 | ▲84.2 | ||

| 第X4期 | ▲90 | 5.8 | 74.8 | ▲9.4 | |

| 第X5期 | ▲90 | 5.8 | 74.8 | 106.8 | 97.4 |

第X4期(2年目)の終了時点では、投資金額に対する回収金額が「▲9.4百万円(マイナス)」であり、第X5期(3年目)の終了時点では、投資金額に対する回収金額が「97.4百万円(プラス)」となっているため、回収期間は「3年目の途中」です。

回収期間を「補完法」により算出します。

- 回収期間 = 2年 + 9.4 ÷(9.4 + 97.4)≒ 2.09年

上記の計算結果より、「回収期間法」でプロジェクトを評価した場合は、回収期間の短い「プロジェクトZ」を採用すべきとの結論となります。

回収期間法

回収期間法では、以下の基準で投資の可否を判断します。

回収期間が短いほど、より良い投資案ということになります。

回収期間法は、時間価値を考慮しないため、投資の意思決定モデルとしては不完全ですが、投資の安全性を簡単に判断することができるというメリットがあります。

解答(設問3)

正味現在価値法により、プロジェクトを評価した場合は、「プロジェクトE」を採用すべきとの結論になりましたが、回収期間法によりプロジェクトを評価した場合、採用すべきプロジェクトは、回収期間が短い「プロジェクトZ」となります。

| D社は「短期安全性」に課題がある。安全性を重視する評価指標であり、投資金額を回収できる期間の観点からプロジェクトを評価する「回収期間法」により両プロジェクトを比較する。 プロジェクトZの回収期間は「1.19年」、プロジェクトEの回収期間は「2.09年」であるため、プロジェクトの流動性の観点から評価すると、早期に投資金額を回収できる「プロジェクトZ」を採用すべきである。 |

コメント