平成27年度の事例Ⅳに関する解答例(案)を説明していきます。

私なりの思考ロジックに基づく解答例(案)を以下に説明しますので、参考としてもらえればと思います。

目次

事例Ⅳ ~平成27年度試験問題一覧~

平成27年度の他の試験問題に関する解説は、以下のページを参照してください。

設備投資の経済性計算

「設備投資の経済性計算」とは、企業が設備導入などの投資を検討する際に、その投資が企業に利益をもたらすのかを定量的に見極めていくために、投資に伴い発生するキャッシュ・フローを分析して、その投資を実行すべきか否かを判断することをいいます。

二次試験では、実際に与えられたデータから、プロジェクトへの投資額とプロジェクトにより得られるキャッシュフローを算出して、設備投資の意思決定モデルに基づきプロジェクトを実行すべきか否かを判断するというパターンの問題が出題されます。

第3問(設問1・2)

第3問(配点26 点)

X社からの受注の減少が第X3期以降継続し、機械設備gの遊休化が予想される。経営陣は、当該機械設備を利用して全社的な収益性を改善したいと考え、以下に示す2つのプロジェクトを検討中である。遊休化が予想されている機械設備gは、取得原価50百万円、年間減価償却費10百万円、残存耐用年数3年である。なお、以下において、利益に対する税率は30%とする。

下記の設問に答えよ。

<プロジェクトZ>

受注減少に伴って遊休化する機械設備gの生産能力を利用してz鋼板を生産する。それにより、主力製品の1つとなりつつあるz鋼板の生産体制を増強し、さらなる効率化と安定化および将来的な一貫生産を達成することを目指す。製造・販売予測に基づく損益等の予測は以下のとおりである。なお、当初投資時点は第X3期首であり、同時点における投資は在庫等に対する純投資額である。

(単位:百万円) 当初投資時点 第X3期 第X4期 第X5期 売上(現金収入) 100 100 100 費用(現金支出) 70 70 70 投資額 20 5 0 0

<プロジェクトE>

遊休化する機械設備gと新たに購入する機械設備hを利用することによって、技術力を活かした環境関連製品の本格生産を目指す。機械設備hの取得原価は80百万円であり、耐用年数5年、残存価額ゼロ、定額法で減価償却する。また、機械設備hの第X5期末時点での価値は簿価と同額の32百万円と予測される。製造・販売予測に基づく損益等の予測は以下のとおりである。なお、当初投資時点は第X3期首であり、同時点における投資は機械設備hと在庫等に対する純投資額である。

(単位:百万円) 当初投資時点 第X3期 第X4期 第X5期 売上(現金収入) 100 250 250 費用(現金支出) 70 150 150 投資額 90 20 0 0

(設問1)

プロジェクトZを採用したことによって増加する各期のキャッシュ・フロー(当初投資時点の投資額を含まない)を、以下の2つのケースについて計算せよ。

ケース1:各期におけるプロジェクトZ以外の事業活動からの税引前当期純利益がゼロである。

ケース2:各期におけるプロジェクトZ以外の事業活動からの税引前当期純損失が10百万円である。

(設問2)

両プロジェクトの正味現在価値を計算して(a)欄に記入し、採用するべきプロジェクトについて(b)欄に〇印を付けよ。なお、計算においてはかねてより同社が採用している資本コスト10%を適用し、プロジェクト以外の事業活動からの税引前当期純利益はゼロであるとする。解答にあたっては、金額単位を百万円とし、小数点第2位を四捨五入すること。

割引率10%の現価係数表 年 1 2 3 現価係数 0.9091 0.8264 0.7513

中小企業診断協会Webサイト(https://www.j-smeca.jp/contents/010_c_/shikenmondai.html)

考え方(設問1)

「プロジェクトZ」を採用した場合に「増加する各期のキャッシュ・フロー」を求める問題ですが、「プロジェクトZ」にはポイントが2つあります。

ポイント1

「プロジェクトZ」は、既存設備である機械設備gの生産能力を利用してz鋼板を生産するという投資計画です。

つまり、「プロジェクトZ」を採用するしないに関わらず「機械設備g」の「減価償却費」は発生するため、「増加する各期のキャッシュ・フロー」を算出する際に「機械設備g」の「減価償却費」は考慮する必要はありません。(プロジェクトZ以外の事業における損益計算の中に織り込まれている)

ポイント2

問題文において、当初投資時点は「第X3期首」ですが「各期のキャッシュ・フロー」には「当初投資時点の投資額を含まない」と記載されていますので、「現金収支の時系列の図」は「当初投資時点」と「第X3年度」を分けて作成する必要があります。

現金収支の時系列

それぞれのケースにおいて「現金収支の時系列の図」を作成します。

「ポイント2」で指摘した通り「当初投資時点」と「第X3年度」は分けて図を作成する必要があります。

また、「ケース1」と「ケース2」では、各期におけるプロジェクトZ以外の事業活動からの税引前当期純利益が異なり、D社全体として支払う「法人税等」の金額に差分が発生するため、各期のキャッシュフローを算出する際に「売上 - 費用 ×(1 - 法人税率)」とまとめて計算することができません。

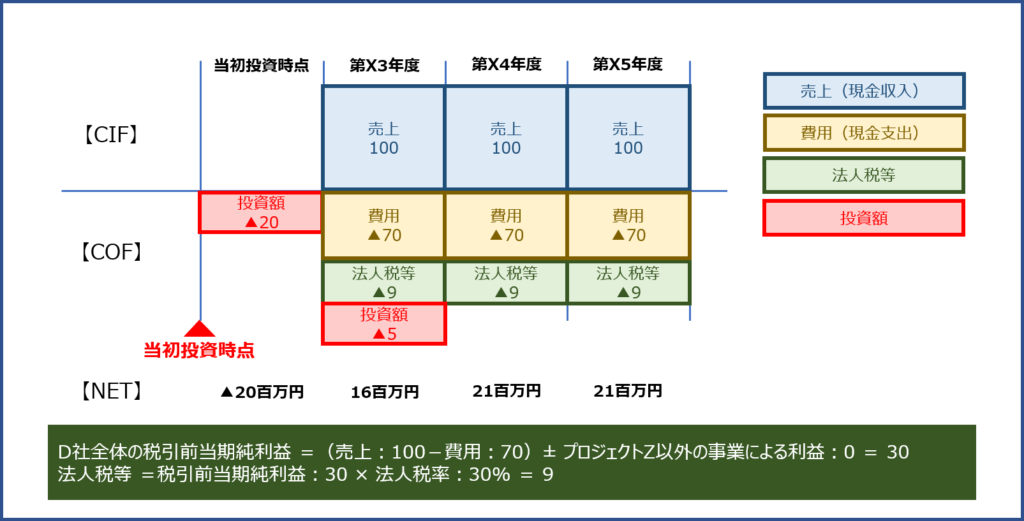

ケース1:プロジェクトZ以外の事業活動からの税引前当期純利益がゼロである。

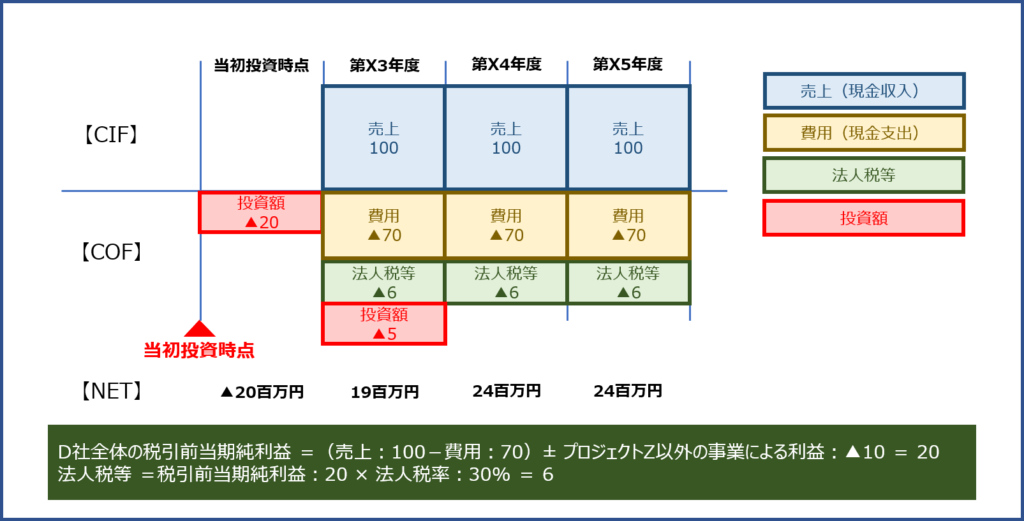

ケース2:プロジェクトZ以外の事業活動からの税引前当期純損失が▲10百万円

解答(設問1)

上述の通り、「ケース1」と「ケース2」のぞれぞれにおいて、プロジェクトZを採用したことによって増加する各期のキャッシュ・フロー(当初投資時点の投資額を含まない)は以下の通りとなります。

| 第X3期 | 第X4期 | 第X5期 | |

| ケース1 | 16百万円 | 21百万円 | 21百万円 |

| ケース2 | 19百万円 | 24百万円 | 24百万円 |

考え方(設問2)

正味現在価値法により、「プロジェクトZ」と「プロジェクトE」のどちらのプロジェクトを採用すべきかを選択する問題です。

「正味現在価値」とは「プロジェクトにより得られるキャッシュフローの現在価値」から「プロジェクトへの投資額」を差し引いた金額のことをいいます。

「正味現在価値法」は「正味現在価値」がプラスの場合は投資すべきとする意思決定方法であり、両プロジェクトの「正味現在価値」がどちらもプラスの場合は、その数値が大きいプロジェクト(収益性の高いプロジェクト)を採用します。

正味現在価値法(NPV)

正味現在価値は、以下の計算式で算出します。

問題文によっては、1年後にプロジェクトに投資するケースなどもあるため、「プロジェクトへの投資額(の現在価値)」という表記にしています。

上記の計算式で算出された結果に基づき、以下の基準で投資の可否を判断します。

正味現在価値が大きいほど、より良い投資案ということになります。

「正味現在価値=0」の場合は、投資して頑張っても結果はトントンだということなので投資は実行しない。という判断になります。

今回の問題では、プロジェクト自体の税引前当期純利益は全期においてプラスとなっていますが、仮に税引前当期純利益がマイナスとなる期がある場合には「設問1」と同様に「売上 - 費用 ×(1 - 法人税率)」とまとめて計算することができないことに注意してください。

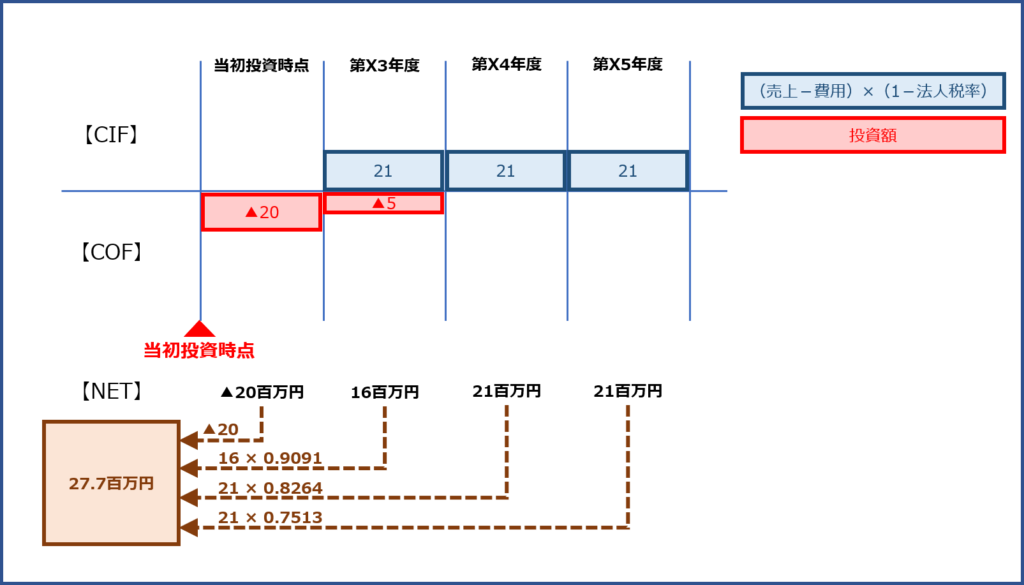

プロジェクトZ

「設問1:ケース1」の時系列図をそのまま利用しても構いません。

プロジェクト以外の事業活動からの税引前当期純利益はゼロであり、「プロジェクトZ」による収支だけを考えればよいため、一般的な「設備投資の経済性計算」の解き方に基づき、時系列図を作成すると以下の通りとなります。

正味現在価値は「27.7百万円」となり「プラス」です。

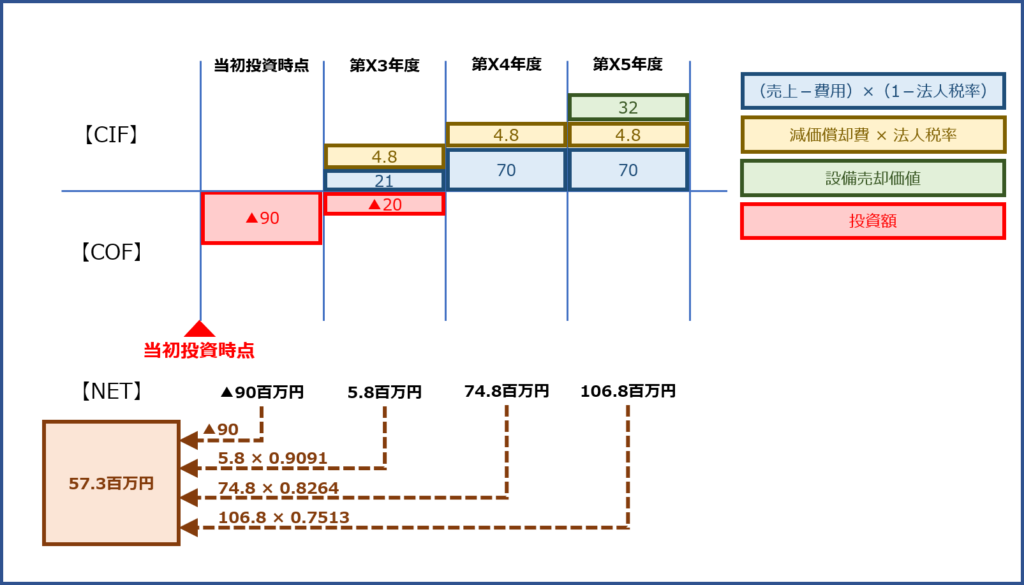

プロジェクトE

正味現在価値は「57.3百万円」となり「プラス」です。

解答(設問2)

「プロジェクトZ」と「プロジェクトE」の正味現在価値(a)、および採用するべきプロジェクト(b)は以下の通りとなります。

「採用すべきプロジェクト」は、正味現在価値が大きい「プロジェクトE」です。

| (a) | (b) | |

| プロジェクトZ | 第X3期:(100−70)×(1−30%)−5=16 第X4期:(100−70)×(1−30%)=21 第X5期:(100−70)×(1−30%)=21 16×0.9091+21×0.8264+21×0.7513-20=27.6773 正味現在価値:27.7百万円 |

|

| プロジェクトE | 第X3期:(100−70)×(1−30%)+16×30%−20=5.8 第X4期:(250−150)×(1−30%)+16×30%=74.8 第X5期:(250−150)×(1−30%)+16×30%+32=106.8 5.8×0.9091+74.8×0.8264+106.8×0.7513-90=57.32634 正味現在価値:57.3百万円 |

○ |

明日も、引き続き「平成27年度 解答例(4)(設備投資の経済性計算)」として「第3問 設問3」について説明します。

コメント

ケース2の計算を間違っていました。

CF=100-70-5-3 =22

設問1のポイント1について。

> つまり、「プロジェクトZ」を採用するしないに関わらず「機械設備g」の「減価償却費」は発生するため、「増加する各期のキャッシュ・フロー」を算出する際に「機械設備g」の「減価償却費」は考慮する必要はありません。(プロジェクトZ以外の事業における損益計算の中に織り込まれている)

とありますが、プロジェクトZ以外の事業活動からの税引前当期純利益がゼロ以下であるため、減価償却による節税効果が発生していないことになります。

プロジェクトZを採用することにより、利益がプラスになるのであれば、そこで初めて減価償却による節税効果が生まれるので、やはり「機械設備g」の減価償却費は考慮する必要があるのではないでしょうか?

たしかに、ポイント1は悩むところですが、設問文に「遊休化が予想されている機械設備g」とあるので、プロジェクトZ以外では使われていない=プロジェクトZで減価償却をするということではないでしょうか?

よって、ケース1,2ともに減価償却費を加えて(売上-費用から減価償却費を控除して)

ケース1の1年目:

税引前利益=(100-70-10)+0=20

法人税=20*30%=6

CF=100-70-5-6 =19

ケース2の1年目:

税引前利益=(100-70-10)-10=10

法人税=10*30%=3

CF=100-70-5-3 =19

ケース2の計算を間違っていました。

CF=100-70-5-3 =22