平成28年度の事例Ⅳに関する解答例(案)を説明していきます。

私なりの思考ロジックに基づく解答例(案)を以下に説明しますので、参考としてもらえればと思います。

昨日の記事「平成28年度 解答例(4)(設備投資の経済性計算)」の続きです。

目次

事例Ⅳ ~平成28年度試験問題一覧~

平成28年度の他の試験問題に関する解説は、以下のページを参照してください。

設備投資の経済性計算

「設備投資の経済性計算」とは、企業が設備導入などの投資を検討する際に、その投資が企業に利益をもたらすのかを定量的に見極めていくために、投資に伴い発生するキャッシュ・フローを分析して、その投資を実行すべきか否かを判断することをいいます。

二次試験では、実際に与えられたデータから、プロジェクトへの投資額とプロジェクトにより得られるキャッシュフローを算出して、設備投資の意思決定モデルに基づきプロジェクトを実行すべきか否かを判断するというパターンの問題が出題されます。

考え方(設問2) 前回の続き

2. 見込まれている「税引後CFの増加分」

問題の前提条件

D社は、当期に土地を取得済みであり、現在本社社屋を建設中という設定になっています。

つまり、土地を取得するよりも前の段階で、本社機能の充実、研修施設の拡充、新規出店を目的として、新しい本社社屋を建設するという投資プロジェクトを実行するという経営判断を既に行ったという大前提があることを理解してください。

問題文には、「税引後キャッシュフローの増加分はいくら以上と見込まれているか」とだけ記述されていますが、もう少し詳しく書いてみます。

土地を取得する前の意思決定において、投資を実行するという判断を行ったということは、その時点では、投資を実行するための条件である「投資による現金収入(CIF)の割引現在価値 > 投資額(COF)の割引現在価値」が成立していたということである。

「投資による現金収入(CIF)の割引現在価値 > 投資額(COF)の割引現在価値」が成立する条件を満たすために「税引後キャッシュフローの増加分」がいくら以上あると見込まれていたかを求めなさい。

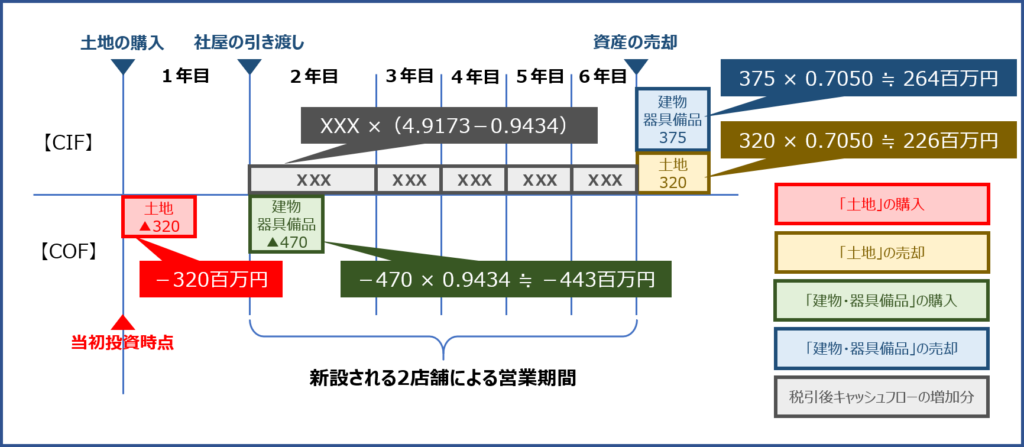

現金収支の時系列

「現金収支の時系列の図」に、「2年後から6年後まで毎年均等に生じる税引後キャッシュフローの増加分」を追加すると以下の通りとなります。

ここで、「税引後キャッシュフローの増加分(XXX)」は毎年均等に生じるため、「年金現価係数」により、割引現在価値を算出します。

税引後CFの増加分の算出

この問題では、投資の意思決定に採用された「意思決定モデル」が指定されていないため、代表的に使用される「正味現在価値法(NPV)」により求めていきます。

正味現在価値法(NPV)

正味現在価値法(NPV)について、おさらいをしておきます。

正味現在価値は、以下の公式により算出します。

上記の計算式で算出された結果に基づき、正味現在価値がプラスであれば、投資を実行すべきと判断します。

投資を実行すると判断する場合の「税引後キャッシュフローの増加分(XXX)」を求めるため、「正味現在価値法(NPV)」の公式に、それぞれの数値を当てはめていいきます。

- 税引後キャッシュフローの増加分の割引現在価値

+ 資産の売却(6年後売却価値)の割引現在価値

- 資産の購入(当初投資)の割引現在価値 >0 - XXX ×(4.9173-0.9434)+(226+264)-(320+443) >0

- 3.9739 × XXX > 273百万円

- XXX > 68.698・・・百万円

- XXX ≧ 69百万円

上述の通り、新しい本社社屋を建設するための投資の意思決定に際して、見込まれていた税引後キャッシュフローの増加分(a)、およびその計算過程(b)は以下の通りとなります。

| (a) | 69百万円 |

| (b) | [税引後キャッシュフローの増加分] ×(4.9173-0.9434)+(226+264)-(320+443)>0 税引後キャッシュフローの増加分 > 68.698・・・百万円 税引後キャッシュフローの増加分 ≧ 69百万円 |

解答(設問2)

上述で説明した結果を踏まえ、解答を以下に示します。

1. 「土地」および「建物・器具備品」の取得価額と売却価額の割引現在価値

| 土地 | ||||

| (a) | 当初投資 | 6年後売却価値 | ||

| 金額 | 現在価値 | 金額 | 現在価値 | |

| -320百万円 | -320百万円 | 320百万円 | 226百万円 | |

| (b) | 投資額の現在価値:-320百万円 売却価値(6年後の簿価と同額):320百万円 売却価値の現在価値:320百万円 × 0.7050 = 225.6百万円 ≒ 226百万円 |

|||

| 建物・器具備品 | ||||

| (a) | 当初投資 | 6年後売却価値 | ||

| 金額 | 現在価値 | 金額 | 現在価値 | |

| -470百万円 | -443百万円 | 375百万円 | 264百万円 | |

| (b) | 投資額の現在価値:-470百万円×0.9434=-443.398百万円≒-443百万円 売却価値(社屋の完成から5年後の簿価): 420百万円 ×(1-5/30)+50百万円 ×(1-5/10)=375百万円 売却価値の現在価値:375百万円×0.7050=264.375百万円≒264百万円 |

|||

2. 新しい本社社屋を建設するための投資の意思決定に際して、見込まれていた税引後CFの増加分

| (a) | 69百万円 |

| (b) | [税引後キャッシュフローの増加分] ×(4.9173-0.9434)+(226+264)-(320+443)>0 税引後キャッシュフローの増加分 > 68.698・・・百万円 税引後キャッシュフローの増加分 ≧ 69百万円 |

コメント

解説分かりやすかったです。

ありがとうございました。

いつも「資格とるなら.tokyo」をご覧いただきましてありがとうございます。

今後も、引き続きよろしくお願いいたします。