今回は、「設備投資の経済性計算(3)(意思決定モデル)」について説明します。

目次

設備投資の経済性計算

「設備投資の経済性計算」に関連する記事は、以下のページに整理しています。

設備投資の意思決定モデル

投資を実行するかの判断基準をざっくりと簡単に表現すると「投資による収益 > 投資額」です。(実際には「キャッシュ・フローの割引現在価値」「資本コスト」「法人税等」などを考慮する必要があります。)

意思決定モデルとは、企業が投資を実行すべきか否かを判断するためにプロジェクトの収支状況を算出する方法のことをいい、代表的なものを以下に示します。

なお、事例Ⅳでは「正味現在価値法(NPV)」により、投資の意思決定を行うケースが多く出題されます。

時間価値を考慮したモデル

「時間価値」とは「貨幣の時間価値」のことを示しています。プロジェクトにより得られるキャッシュフローの現在価値とプロジェクト投資額を比較して、投資を実行すべきかを判断する方法です。

- 正味現在価値法(NPV)

正味現在価値法(Net Present Value Method)とは、投資による収益性を重視した意思決定モデルです。

正味現在価値法(NPV)では、プロジェクトにより得られるキャッシュフローの現在価値からプロジェクトへの投資額を差し引いた結果である「正味現在価値」がプラスであれば、投資を実行するという判断を行う意思決定方法です。

- 収益性指数法(PI)

内部収益率法(Profitability Index Method)とは、投資による収益性を重視した意思決定モデルです。

収益性指数法(PI)では、プロジェクトにより得られるキャッシュフローの現在価値をプロジェクトへの投資額で割った結果が1より大きければ、投資を実行するという判断を行う意思決定方法です。

- 内部収益率法(IRR)

内部収益率法(Internal Rate of Return Method)とは、投資による収益性を重視した意思決定モデルです。

内部収益率法(IRR)では、正味現在価値が「0」となる「割引率」が、企業が存続する限り最低限発生するコストである「資本コスト」よりも高ければ、投資を実行するという判断を行う意思決定方法です。

時間価値を考慮しないモデル

- 回収期間法

回収期間法とは、投資による安全性を重視した意思決定モデルです。

回収期間法では、プロジェクトへの投資額を回収できる期間を算出して、その回収期間が想定するプロジェクトの終了期限よりも短い場合は、投資を実行するという判断を行う意思決定方法です。

意思決定モデルの分類

意思決定モデルは、「収益性」を重視する意思決定モデルと「安全性」を重視する意思決定モデルに分類することができます。

「収益性」を重視する意思決定モデル(NPV/PI/IRR)では、プロジェクト期間全体のキャッシュ・フローからそのプロジェクトの実行可否を判断しますが、「安全性」を重視する意思決定モデル(回収期間法)では、あくまで投資額を回収できるまでの期間を測定しており、投資額を回収した後のキャッシュ・フローについては考慮していないことが特徴です。

| 収益性 | 正味現在価値法(NPV) 収益性指数法(PI) 内部収益率法(IRR) |

| 安全性 | 回収期間法 |

正味現在価値法(NPV)

正味現在価値は、以下の計算式で算出します。

問題文によっては、1年後にプロジェクトに投資するケースなどもあるため、「プロジェクトへの投資額(の現在価値)」という表記にしています。

上記の計算式で算出された結果に基づき、以下の基準で投資の可否を判断します。

正味現在価値が大きいほど、より良い投資案ということになります。

「正味現在価値=0」の場合は、投資して頑張っても結果はトントンだということなので投資は実行しない。という判断になります。

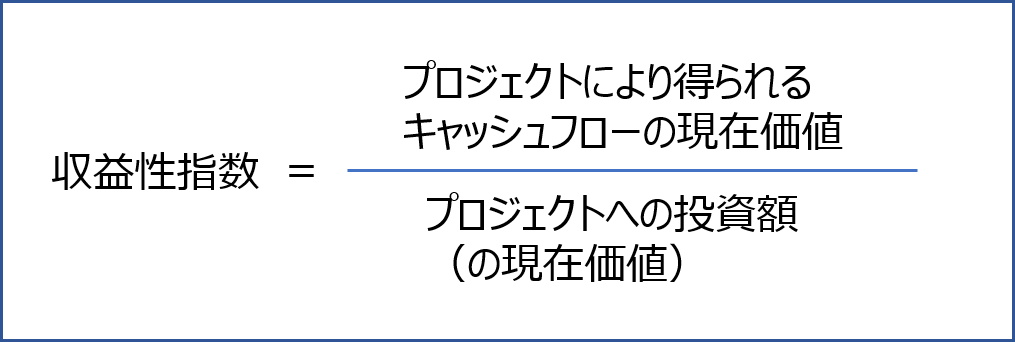

収益性指数法(PI)

収益性指数は、以下の計算式で算出します。

問題文によっては、1年後にプロジェクトに投資するケースなどもあるため、「プロジェクトへの投資額(の現在価値)」という表記にしています。

上記の計算式で算出された結果に基づき、以下の基準で投資の可否を判断します。

収益性指数が大きいほど、より良い投資案ということになります。

正味現在価値法と比較すると、引き算するか割り算するかの違いはありますが、両者とも「投資による収益 > 投資額」となるかを確認しています。

「収益性指数=1」の場合は、投資して頑張っても結果はトントンだということなので投資は実行しない。という判断になります。

内部収益率法(IRR)

内部収益率法(IRR)では、以下の基準で投資の可否を判断します。

内部収益率は、計算式で簡単に算出することができませんので、投資の可否を判断する基準だけ記載します。

内部収益率が高いほど、より良い投資案ということになります。

資本コストとは、企業が存続する限り最低限発生するコストであり、企業としては資本コストよりも収益性の低いプロジェクトに投資すべきではありません。

回収期間法

回収期間は、計算式で簡単に算出することができませんので、投資の可否を判断する基準だけ記載します。

回収期間法では、以下の基準で投資の可否を判断します。

回収期間が短いほど、より良い投資案ということになります。

回収期間法は、時間価値を考慮しないため、投資の意思決定モデルとしては不完全ですが、投資の安全性を簡単に判断することができるというメリットがあります。

明日は、「設備投資の経済性計算(4)(プロジェクトにより得られるキャッシュフロー)」について説明します。

コメント