今回は、「経営分析(6)(財務指標の選び方)」について説明します。

目次

経営分析

「経営分析」は「事例Ⅳの第1問」として必ず出題され、配点も「20点~25点」と高いので確実に得点を稼ぎたい問題です。

「経営分析」に関連する記事は、以下のページに整理しています。

経営分析とは

「経営分析」では、企業の財務諸表に基づき、その企業の経営状況を定量的に分析していきます。定量的に分析して企業の経営状況を正確に把握することによって、経営者が意思決定を行うための情報を提供することを目的としています。

キーワード「3つ」

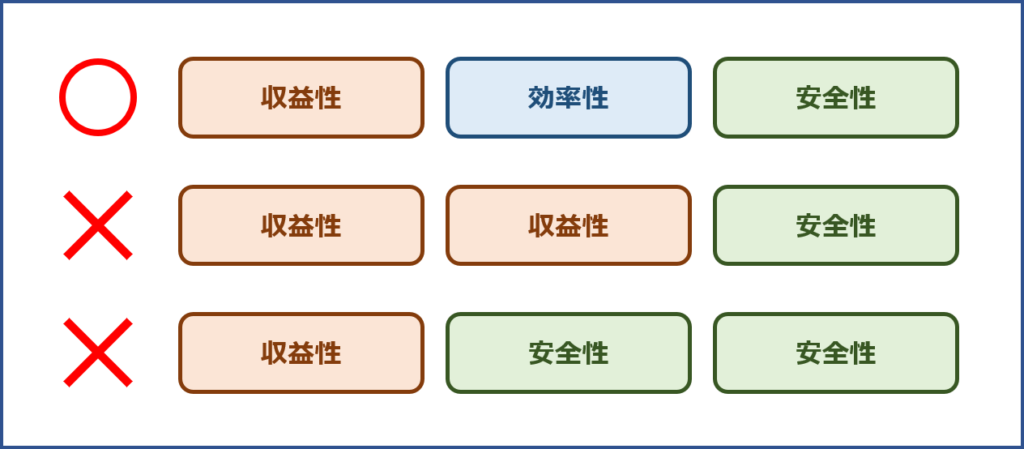

「経営分析」の問題では、「3つ」の財務指標を解答するように求められます。

「財務指標」は「収益性」「効率性」「安全性」の「3つ」に分類され、さらに「安全性」は「短期安全性」「長期安全性」「資本調達構造」の「3つ」に分類することができます。

つまり、「経営分析」の問題では、それぞれの観点(分類)から「1つ」ずつの財務指標を選択して、合計「3つ」の財務指標を解答していきます。

損益計算書と貸借対照表が与えられた場合

例えば、「損益計算書(PL)」と「貸借対照表(BS)」が与えられた場合は、「収益性」「効率性」「安全性」の観点(分類)からそれぞれ「1つ」ずつの財務指標を選択して解答します。

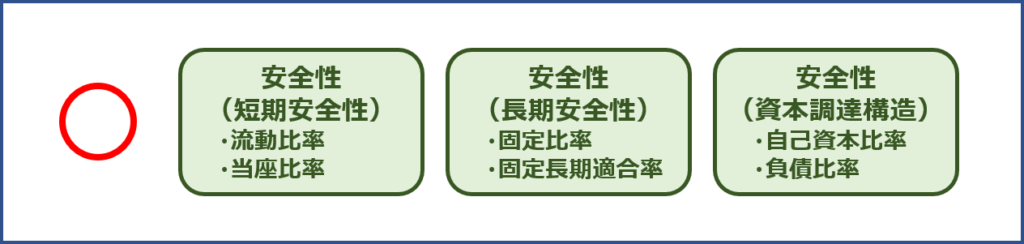

貸借対照表だけが与えられた場合

平成25年度のように「貸借対照表(BS)」だけが与えられた場合は、「安全性」の「短期安全性」「長期安全性」「資本調達構造」の観点(分類)からそれぞれ「1つ」ずつの財務指標を選択して解答します。

財務指標の関連性

「財務指標」は財務諸表の数値から算出していくため、相互に連動して動く指標があります。

「財務指標」が相互に連動して動くケースを、以下に3パターン説明します。

パターン1:資金繰りが厳しい状況

資金繰りが厳しい企業においては、効率性指標の「売上債権回転率」「棚卸資産回転率」と、安全性指標の「流動比率」「当座比率」が相互に連動して悪化することがあります。

「資金繰りが厳しい」とは、企業が保有する現金が少ないことを意味しています。

保有している現金が少ない場合「商品や原材料を仕入れるための代金」「従業員に支払う給料」「金融機関からの借入金への返済」が支払えなくなり、最悪の場合、倒産に追い込まれます。

「損益計算表」では利益が出ているのに倒産してしまった企業は、この「資金繰り」を管理できていなかったことが原因の一つだと考えられます。

「資金繰りが厳しい」状況になると、短期安全性の指標である「流動比率」と「当座比率」が100%を下回ります。つまり、今後1年間で支払わなければならない現金が手許にない状況となります。

その原因の可能性として考えられる効率性の「売上債権回転率」と「棚卸資産回転率」を確認してみましょう。「売上債権回転率」は、取引先から商品代金の回収が滞っている場合などに悪化します。また、「棚卸資産回転率」は、仕入先から調達した商品や製造した製品を販売するまでの期間が長い場合に悪化します。いずれも「保有している現金」が足りなくなる原因の一つであり、対策を提案するためのヒントとなります。

もちろん、「保有している現金」が足りなくなる原因はそれだけではなく、短期借入金が多すぎる(平成28年度事例Ⅳ)などの理由も考えられますが、可能性の一つとして確認してみることをお薦めします。

パターン2:収益を獲得できていない固定資産を保有している状況

収益を獲得できていない固定資産を多く保有している企業においては、収益性指標の「売上高販管費比率」「売上高営業利益率」と、効率性指標の「固定資産回転率」「有形固定資産回転率」と、安全性指標の「固定比率」「固定長期適合率」が相互に連動して悪化することがあります。

「収益を獲得できていない固定資産」とは、設備を購入したばかりでまだ収益を獲得できないパターン、需要の減少により生産ラインから外したが倉庫に眠っている製造機械があるパターン、店舗を保有する小売業や飲食業において著しく収益性が低い店舗があるパターン、本社スタッフが勤務する自社ビルを駅前の好立地に保有しているパターンなどが考えられます。

「収益を獲得できていない固定資産」を多く保有している企業では、保有する固定資産に見合った「売上高」を上げることができていないため、効率性指標の「固定資産回転率」「有形固定資産回転率」が必ず悪化します。

さらに、「収益を獲得できていない固定資産」の減価償却費が発生している場合には、収益性指標の「売上高販管費比率」「売上高営業利益率」が悪化します。(新たに設備を購入したばかりで減価償却費が発生していない場合は悪化していないかもしれませんが、次年度から同財務指標が悪化します。)

また、「収益を獲得できていない固定資産」を多く保有している場合は、安全性指標の「固定比率」「固定長期適合率」が悪化している可能性があります。

「収益を獲得できていない固定資産」を保有する企業を扱った事例問題では、これらの財務指標の数値を確認してみることをお薦めします。

パターン3:金融機関等からの借入金が多い状況

金融機関からの借入金が多い企業においては、効率性指標の「売上高営業外費用比率」「売上高営業外費用比率」と、安全性指標の「自己資本比率」「負債比率」が相互に連動して悪化します。

「金融機関からの借入金が多い企業」では、安全性指標の「自己資本比率」と「負債比率」が必ず悪化します。また、借入金が多いということは支払利息も多額となるため、収益性指標の「売上高営業外費用比率」も必ず悪化します。(「売上高経常利益率」は営業外収益に依存します。)

「金融機関からの借入金が多い企業」を扱った事例問題では、これらの財務指標の数値は必ず悪化していますので、確認してみることをお薦めします。

あまり好ましくないと思われる解答例

事例Ⅳの経営分析に関する問題では、できるだけ複数の理由を探して記載することが好ましいと思われるため、一つの理由で相互に連動して動く複数の財務指標を一緒に選ばない方が賢明だと思います。

- ×:売上債権の回収が滞っており、効率性(売上債権回転率)と安全性(当座比率)が悪化している。

- ×:収益を獲得できていない固定資産を多く保有しているため、収益性(売上高営業利益率)と効率性(有形固定資産回転率)と安全性(固定比率)が悪化している。

- ×:金融機関からの借入金が多く支払利息も多額となっているため、収益性(売上高営業外費用比率)と安全性(負債比率)が悪化している。

コメント