今回は、「経営分析(4)(効率性の財務指標)」について説明します。

目次

経営分析

「経営分析」は「事例Ⅳの第1問」として必ず出題され、配点も「20点~25点」と高いので確実に得点を稼ぎたい問題です。

「経営分析」に関連する記事は、以下のページに整理しています。

経営分析とは

「経営分析」では、企業の財務諸表に基づき、その企業の経営状況を定量的に分析していきます。定量的に分析して企業の経営状況を正確に把握することによって、経営者が意思決定を行うための情報を提供することを目的としています。

効率性の財務指標

「効率性」では、企業が保有する資産から効率的に収益を上げることができているか、また効率性が低下している場合、どこに問題があるのかを数値から分析することができます。

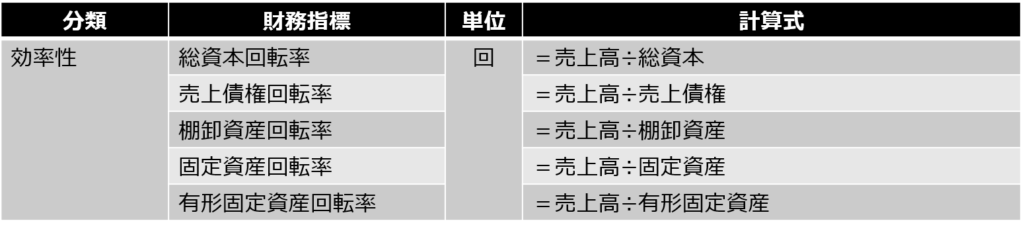

効率性の財務指標一覧

「効率性」の財務指標は「損益計算書」の「売上高」と「貸借対照表」の数値を使って計算される指標であり、企業が保有する資産から効率的に収益を上げることができているかを示しています。計算式は「売上高 ÷ ○○○(回)」で表されます。

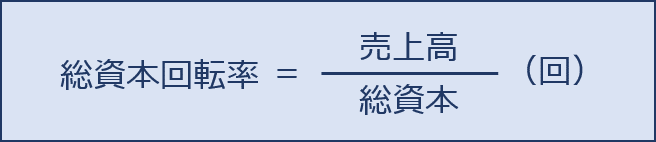

総資本回転率

「総資本回転率」は「売上高」を「総資本」で除した指標であり、数値が高いほど効率性が高いことを示しています。

「総資本回転率」が高い場合は、少ない総資本で大きな収益を上げる企業経営ができていることを意味しており、効率性が高いと判断されます。

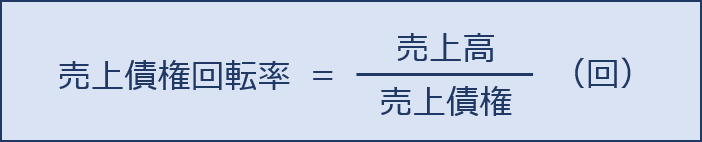

売上債権回転率

「売上債権」とは「売掛金」と「受取手形」の合計金額であり、商品・製品を引き渡したが、受け取っていない現金を示しています。

「売上債権回転率」は「売上高」を「売上債権」で除した指標であり、数値が高いほど効率性が高いことを示しています。

「売上債権回転率」が低い(「売上債権」の残高が多い)場合は、商品・製品を販売した代金を回収するまでの期間が長いことを表しており、資金繰りが悪化する恐れがあります。

例えば、「売上債権回転率」が低下しているようであれば、販売先からの支払いが滞っているなどの理由が考えられるため、販売先からの売上回収に関するルール決めをして早期に確実に支払ってもらうなどの対策を提案することが可能です。

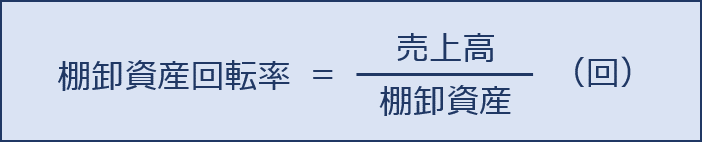

棚卸資産回転率

「棚卸資産」とは「商品」「製品」「仕掛品」「原材料」の合計金額であり、販売できていない商品や製品(または仕掛品や原材料)の在庫残高を示しています。

「棚卸資産回転率」は「売上高」を「棚卸資産」で除した指標であり、数値が高いほど効率性が高いことを示しています。

「棚卸資産回転率」が低い(「棚卸資産」の在庫残高が多い)場合は、商品を仕入れてから販売するまでの期間、または原材料を仕入れてから製品を製造して販売するまでの期間が長いことを表しているため、資金繰りが悪化したり、商品または製品が陳腐化して売り物にならなくなる恐れがあります。

例えば、「棚卸資産回転率」が低下しているようであれば、在庫管理ができておらず常に余剰在庫が残っているなどの理由が考えられるため、在庫管理を徹底して適正在庫を確保するなどの対策を提案することが可能です。

ここでのポイントは「適正在庫」です。

「棚卸資産回転率」が高すぎる場合を考えてみると、「棚卸資産」である商品や製品の在庫が少なく維持できており「効率性」が高いという状況ではありますが、自社の商品や製品の需要が高まったときに、品切れとなり、販売機会を失う可能性があるということを意味しています。

つまり、商品や製品の在庫は、多すぎず少なすぎず「適正在庫」であることが重要です。

固定資産回転率/有形固定資産回転率

「固定資産回転率」は「売上高」を「固定資産」で除した指標であり、数値が高いほど効率性が高いことを示しています。

「有形固定資産回転率」は「売上高」を「有形固定資産」で除した指標であり、数値が高いほど効率性が高いことを示しています。

「固定資産回転率」または「有形固定資産回転率」が低い場合は、保有している固定資産に見合った収益が獲得できておらず、無駄な固定資産があることを示しています。

「固定資産回転率」または「有形固定資産回転率」が低下しているようであれば、活用できていない遊休資産があるなど収益に貢献していない固定資産を多く保有していること、例えば、新たに導入した設備による収益の獲得が計画より伸び悩んでいたり、複数の店舗経営をしている企業において著しく収益性が低い店舗が会社全体の足を引っ張っているなどの理由が考えられます。

固定資産回転率/有形固定資産回転率の選択

「有形固定資産回転率」は「有形固定資産」の効率性を示す指標ですが、「固定資産回転率」には「有形固定資産」以外に「無形固定資産」や「投資その他の資産」がその対象に含まれています。

中小企業診断士試験の事例Ⅳでは「有形固定資産」が課題となっている企業が出題されるケースが多いため、課題を示す指標としても「有形固定資産回転率」を選択することが多く見受けられます。

明日は「安全性」の財務指標について説明します。

コメント