今回は、「経営分析(3)(収益性の財務指標)」について説明します。

目次

経営分析

「経営分析」は「事例Ⅳの第1問」として必ず出題され、配点も「20点~25点」と高いので確実に得点を稼ぎたい問題です。

「経営分析」に関連する記事は、以下のページに整理しています。

経営分析とは

「経営分析」では、企業の財務諸表に基づき、その企業の経営状況を定量的に分析していきます。定量的に分析して企業の経営状況を正確に把握することによって、経営者が意思決定を行うための情報を提供することを目的としています。

収益性

「収益性」では、企業が利益を生み出すことができているか、また利益が減少している場合、どこに問題があるのかを数値から分析することができます。(売上原価なのか、販管費なのか、営業外費用なのか)

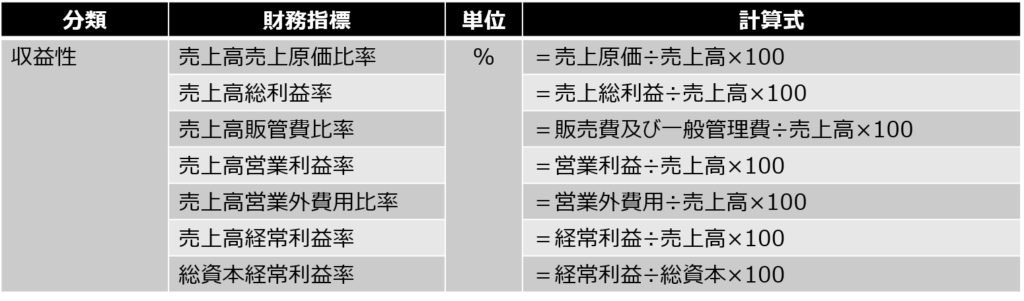

収益性の財務指標一覧

「収益性」の「財務指標」は、「売上高○○○率」と「総資本×××利益率」に分類することができます。

「売上高○○○率」は「損益計算書」の数値だけを使って計算される指標であり「売上高」に占める「○○○」の割合を示しています。計算式は「○○○ ÷ 売上高 × 100(%)」で表されます。

「総資本×××利益率」は「貸借対照表」の「総資本」と「損益計算書」の「×××利益」を使って計算される指標であり、企業が投下する資本によってどれだけの利益を得ることができているかを示しています。計算式は「×××利益 ÷ 総資本 × 100(%)」で表されます。

「売上高○○○率」

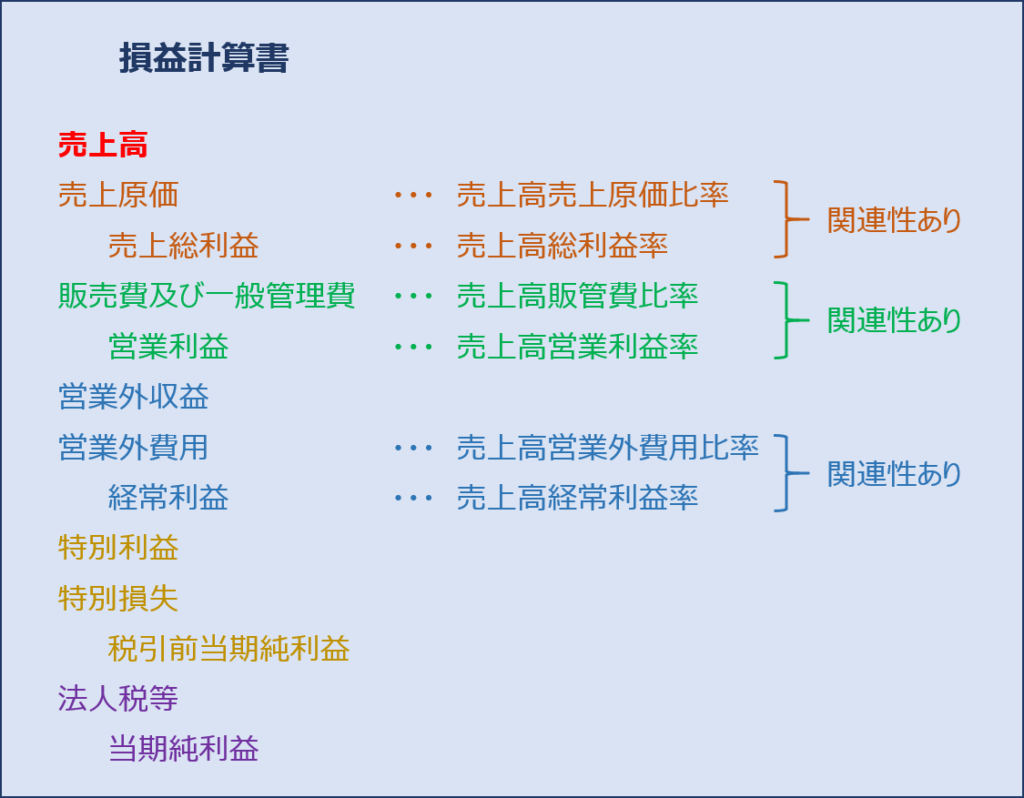

「売上高○○○率」は「損益計算書」の数値だけを使って計算される指標なので、まずは「損益計算書」の構造と各指標の関連性について考えてみましょう。

本ページでは、代表的な指標として「6個」の財務指標を紹介していますが、それ以外にも財務指標があります。

例えば、平成28年度事例Ⅳの各社解答例では「売上高当期純利益率」という財務指標も扱われていました。

上の図で色分けをしていますが、以下の図と組み合わせて見ていただけると、これ以降に説明する「財務指標」の関係性が分かりやすくなると思います。(ポイント:売上原価が増えると売上総利益が減る。逆に売上原価が減ると売上総利益が増える。)

売上高売上原価比率

「売上高」に占める「売上原価」の比率を示す財務指標です。

売上原価とは「材料費、労務費、経費」など製品を製造するためにかかった費用であり、「売上高売上原価比率」は企業の生産活動に関する収益性を分析するための指標です。

「売上高売上原価比率」は、数値が低いほど優れていることを示しています。

「売上高売上原価比率」が高い場合は、材料費、労務費、経費などの製造原価が増加していることを意味しており、収益性が低いと判断されます。

売上高総利益率

「売上高」に占める「売上総利益」の比率を示す財務指標です。

「売上高総利益率」は、数値が高いほど優れていることを示しています。

「売上総利益」は「売上高」から「売上原価」を控除した数値であるため、「売上高売上原価比率」の数値が低く(良く)なればなるほど「売上高総利益率」の数値が高く(良く)なります。逆に、「売上高売上原価比率」の数値が高く(悪く)なればなるほど「売上高総利益率」の数値が低く(悪く)なります。

売上高販管費比率

「売上高」に占める「販売費及び一般管理費」の比率を示す財務指標です。

「売上高販管費比率」は、数値が低いほど優れていることを示しています。

売上高営業利益率

「売上高」に占める「営業利益」の比率を示す財務指標です。

営業利益とは企業本来の営業活動により得られた利益であり、売上高営業利益率は企業の営業活動に関する収益性(利益率)を分析するための指標です。

「売上高営業利益率」は、数値が高いほど優れていることを示しています。

「売上高営業利益率」が高い場合は、企業が本業により利益を生み出す力が強いことを意味しており、収益性が高いと判断されますが、数値が低い場合は、本業により利益を生み出すための改善を企業としての最優先課題として取り組むべき状態だと判断されます。

「営業利益」は「売上総利益」から「販売費及び一般管理費」を控除した数値であるため、「売上高販管費比率」の数値が低く(良く)なればなるほど「売上高営業利益率」の数値が高く(良く)なります。逆に、「売上高販管費比率」の数値が高く(悪く)なればなるほど「売上高営業利益率」の数値が低く(悪く)なります。

売上高営業外費用比率

「売上高」に占める「営業外費用」の比率を示す財務指標です。

「売上高営業外費用比率」は、数値が低いほど優れていることを示しています。

代表的な「営業外費用」として「支払利息」が挙げられます。

企業として借入金が増えてくると「支払利息」も増加して「売上高営業外費用比率」が高く(悪く)なります。

売上高経常利益率

「売上高」に占める「経常利益」の比率を示す財務指標です。

経常利益とは企業本来の営業活動により得られた営業利益に本業とは異なる財務活動によって得られた営業外損益を加減したものであり、売上高経常利益率は企業の営業活動を含めた継続的な活動に関する収益性(利益率)を分析するための指標です。

「売上高経常利益率」は、数値が高いほど優れていることを示しています。

「売上高○○○率」を選択する事例

「経営分析」では、財務諸表から数値を計算して財務指標を選択しますが、どの財務指標を選択するか迷うことも多々あります。その場合、与件文からもヒントとなる文章を読み取る必要があります。

「売上高○○○率」を選択する事例(数値が悪い場合)を以下に示します。

| 財務指標 | 選択する例(数値が悪い場合) |

|

売上高売上原価比率 |

|

| 売上高販管費比率 または 売上高営業利益率 |

|

| 売上高営業外費用比率 |

|

| 売上高経常利益率 |

|

「総資本×××利益率」

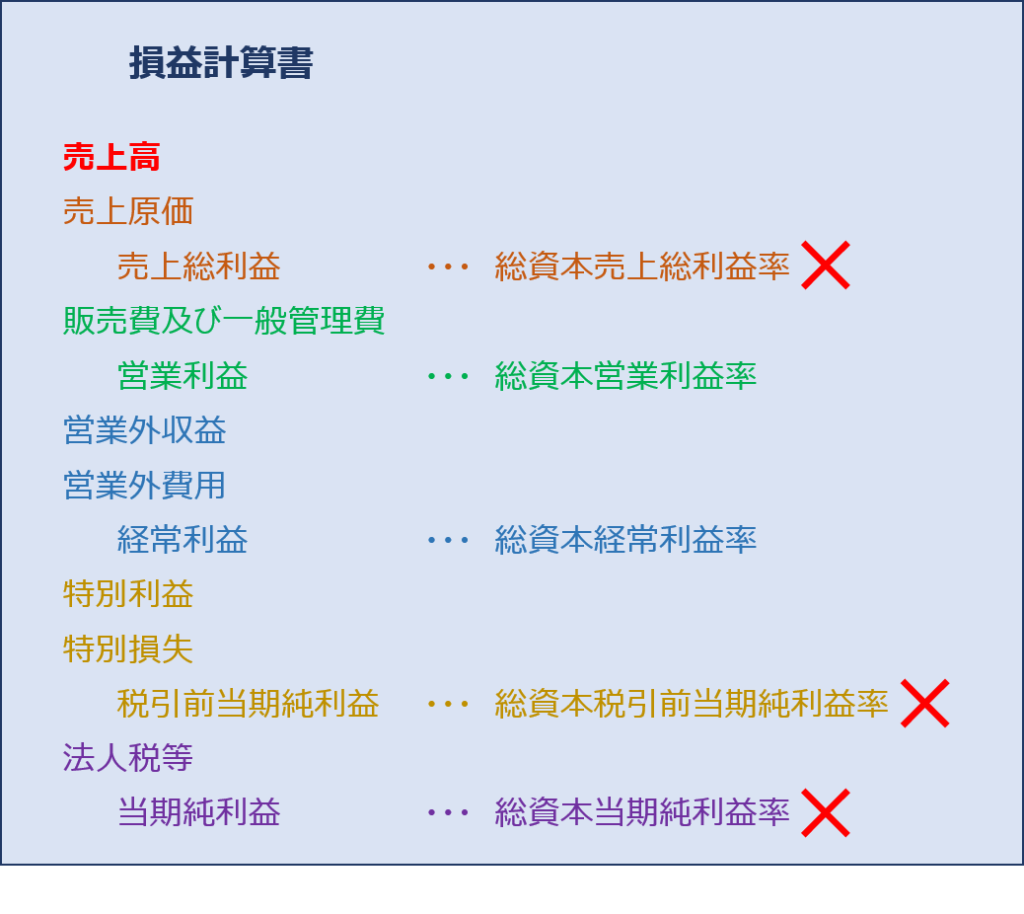

「総資本×××利益率」は「貸借対照表」の「総資本」と「損益計算書」の「×××利益」を使って計算される指標なので、まずは「損益計算書」の構造と各指標の関連性について考えてみましょう。

本ページでは、代表的な指標として「1個」の財務指標を紹介していますが、「売上高○○○率」の時と同様に、それ以外にも状況によっては色々な財務指標を作れそうな気がします。

しかし、「総資本営業利益率」と「総資本経常利益率」ぐらいしか使いません。

総資本経常利益率

「総資本」に対する「経常利益」の比率を示す財務指標です。

「総資本経常利益率」は、企業が投下する資本によってどれだけの利益を得ることができているかを示しているため、数値が高いほど優れていることを示しています。

「総資本×××利益率」を選択する事例

「経営分析」では、財務諸表から数値を計算して財務指標を選択しますが、どの財務指標を選択するか迷うことも多々あります。その場合、与件文からもヒントとなる文章を読み取る必要があります。

「総資本×××利益率」を選択する事例(数値が悪い場合)を以下に示します。

| 財務指標 | 選択する例(数値が悪い場合) |

| 総資本経常利益率 |

|

明日は「効率性」の財務指標について説明します。

コメント

「売上高○○○率」の下の図、売上総利益と売上原価が逆です。

コメントをいただきましてありがとうございます。

ご指摘いただいた箇所の画像を修正いたしました。

今後も、引き続きよろしくお願いいたします。