今回は、「財務・会計 ~H22-1 帳簿組織(2)~」について説明します。

目次

財務・会計 ~平成22年度一次試験問題一覧~

平成22年度の試験問題に関する解説は、以下のページを参照してください。

伝票式会計/帳簿組織 -リンク-

「伝票式会計」では、「仕訳帳」を使わずに「伝票」を用いて日々の取引を記録していきます。一方で、「帳簿組織」とは、日々の取引を「仕訳帳」に記帳する管理体系です。

「伝票式会計」と「帳簿組織」は、一緒に勉強することをお薦めします。

帳簿組織

「帳簿組織」とは、日々の取引を帳簿(仕訳帳)に記帳する管理体系のことをいいます。

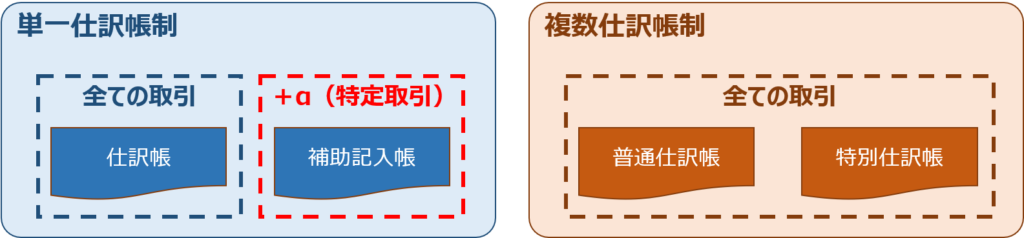

「帳簿組織」には、全ての取引を1つの仕訳帳に記帳して管理する「単一仕訳帳制」と、複数の仕訳帳を使って効率的に管理する「複数仕訳帳制」の2種類の方法があります。

単一仕訳帳制

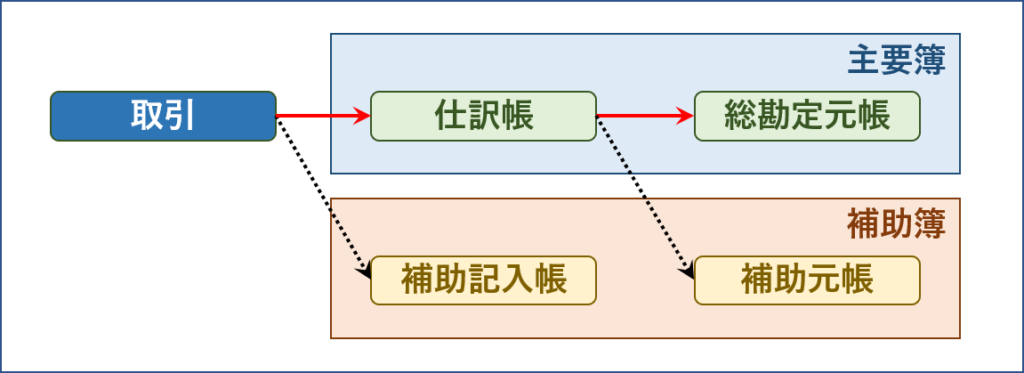

単一仕訳帳制とは、すべての取引を「仕訳帳」に記帳して、そこから「総勘定元帳」へと「個別転記」することで、日々の取引を管理していく仕組みです。

主要簿と補助簿

「単一仕訳帳制」で使用する帳簿は「主要簿」と「補助簿」に分類することができます。

「主要簿」にはすべての取引を記録して、財務諸表を作成するための基礎データとして使用します。一方で、「補助簿」は取引の多い勘定科目の状況などを把握することを目的としており、必要に応じて帳簿を作成して特定の取引のみを記録していきます。

補助簿-補助記入帳

「補助記入帳」は、特定の取引内容を発生順に記載して一覧化した帳簿です。

「補助記入帳」には以下のようなものがあり、勘定科目ごとに1つの帳簿を作成して運用していきます。

- 現金出納帳:現金勘定の取引

- 当座預金出納帳:当座預金勘定の取引

- 仕入帳:仕入勘定の取引

- 売上帳:売上勘定の取引

- 受取手形記入帳:受取手形勘定の増加取引

- 支払手形記入帳:支払手形勘定の増加取引

「補助記入帳」には、仕訳帳から転記するのではなく、主要簿である仕訳帳に記帳するのと同じタイミングで記帳していきます。

補助簿-補助元帳

「補助元帳」は、特定の勘定科目の明細内訳を記録して一覧化した帳簿です。

「補助元帳」には以下のようなものがあり、「得意先・仕入先・商品」ごとに帳簿を作成して運用していきます。たとえば、取引先Aの売掛金状況であったり、商品Bの在庫状況を確認するために使用されます。

- 売掛金元帳:得意先ごとの売掛金勘定を記録

- 買掛金元帳:仕入先ごとの買掛金勘定を記録

- 商品有高帳:商品ごとの繰越商品勘定・仕入勘定を記録

補助元帳には、「仕訳帳」から「総勘定元帳」に「個別転記」するのと同じタイミングで記帳していきます。

単一仕訳帳制による運用

「単一仕訳帳制」では、取引が発生したタイミングで「仕訳帳(すべての取引)」と「補助記入帳(特定の取引のみ)」に記帳し、「仕訳帳」に記載した内容を「総勘定元帳(すべての取引)」と「補助元帳(特定の取引のみ)」に「個別転記」していくという運用を行います。

二度手間が多い

「単一仕訳帳制」では、一つの取引を複数の帳簿に記帳する必要があるなど二度手間が多く、取引量が増大してくると作業が非常に煩雑となってしまいます。

個別転記により作業が煩雑

「個別転記」とは、仕訳が行われる都度「仕訳帳」から「総勘定元帳」へと転記する方法です。つまり、100円の取引が100回あれば、100回分の取引を転記していくこととなるため、取引量が増大してくると作業が非常に煩雑となってしまいます。

複数仕訳帳制

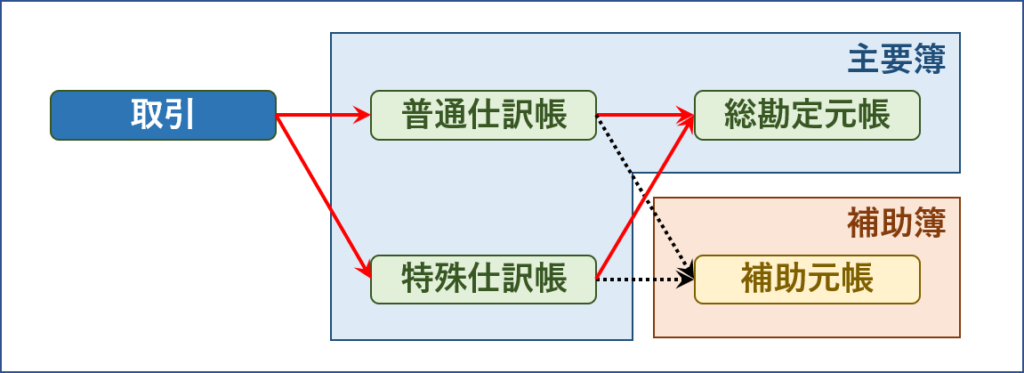

複数仕訳帳制とは、複数の仕訳帳を使って記帳を効率的に行う仕組みです。

「単一仕訳帳制」では「主要簿」であった「仕訳帳」の名称が「普通仕訳帳」に変更となります。

また、「単一仕訳帳制」では「補助簿」として位置づけられていた「補助記入帳」が「主要簿」に組み込まれて「特殊仕訳帳」という名称に変更となります。

複数仕訳帳制による記帳の合理化

「単一仕訳帳制」で発生する、取引が増大してくると作業が非常に煩雑となってしまうという問題を解決するため、複数仕訳帳制という記帳の合理化を図った仕組みが考えられました。

- 複数の仕訳帳を使うことで、記帳の二度手間を省略

- 「個別転記」ではなく「合計転記」により転記の回数を削減

記帳の二度手間を省略

「単一仕訳帳制」では、取引が発生したタイミングで「仕訳帳(すべての取引)」と「補助記入帳(特定の取引のみ)」の両方に記帳していましたが、「複数仕訳帳制」では「普通仕訳帳(特定の取引以外)」か「特殊仕訳帳(特定の取引のみ)」のいずれかに記帳する方法に変更されています。

下図の赤枠分の二重記帳が不要となるため、作業を簡素化することができます。

転記の回数を削減

「単一仕訳帳制」では、仕訳が行われる都度「仕訳帳」から「総勘定元帳」へと転記する「個別転記」を行っていましたが、「複数仕訳帳制」では、日単位または月単位で合計金額を記載していく「合計転記」という方法を採用することで、転記の回数を削減しています。

- 親勘定(現金出納帳における現金など)については、「特殊仕訳帳」から「総勘定元帳」に「合計転記」します。

- 相手勘定(現金出納帳における売掛金、買掛金など)については、特別欄がない場合は「総勘定元帳」に「個別転記」を行いますが、特別欄がある場合は「総勘定元帳」に「合計転記」を行います。

試験問題

それでは、実際の試験問題を解いてみます。

【平成22年度 第1問】

主要簿と補助簿からなる帳簿組織における記録に関する記述として、最も適切なものの組み合わせを下記の解答群から選べ。

a 特殊仕訳帳を導入した場合、取引の内容に応じて、一定期間に発生した取引の合計額を一括してまたは取引ごとに個別に総勘定元帳への転記が行われる。

b 特殊仕訳帳を導入した場合、1つの取引が普通仕訳帳と特殊仕訳帳の両方に記録される。

c 普通仕訳帳のみを仕訳帳として用いる場合、取引の合計額を一括して総勘定元帳への転記が行われる。

d 普通仕訳帳のみを仕訳帳として用いる場合、取引は普通仕訳帳から総勘定元帳に転記される。

[解答群]

ア aとb

イ aとc

ウ aとd

エ bとc

オ cとd

中小企業診断協会Webサイト(https://www.j-smeca.jp/contents/010_c_/shikenmondai.html)

考え方と解答

選択肢において、「普通仕訳帳のみを仕訳帳として用いる場合」という記述は「単一仕訳帳制の場合」ということを表しており、「特殊仕訳帳を導入した場合」という記述は「複数仕訳帳制の場合」ということを表しています。

- 選択肢(c)(d): 単一仕訳帳制

- 選択肢(a)(b): 複数仕訳帳制

(a)適切です。

特殊仕訳帳を導入した場合(複数仕訳帳制で運用した場合)、「仕訳帳」から「総勘定元帳」への転記は日単位または月単位で合計金額を記載していく「合計転記」という方法を採用しています。

- 親勘定(現金出納帳における現金など)については、「特殊仕訳帳」から「総勘定元帳」に「合計転記」します。

- 相手勘定(現金出納帳における売掛金、買掛金など)については、特別欄がない場合は「総勘定元帳」に「個別転記」を行いますが、特別欄がある場合は「総勘定元帳」に「合計転記」を行います。

「仕訳帳」から「総勘定元帳」への転記は、取引の内容に応じて「合計転記」と「個別転記」で行うため、選択肢の記述は適切です。

(b)不適切です。

特殊仕訳帳を導入した場合(複数仕訳帳制で運用した場合)、「普通仕訳帳(特定の取引以外)」か「特殊仕訳帳(特定の取引のみ)」のいずれかに記帳する方法で運用することにより、下図の赤枠分の二重記帳が不要となります。

(c)不適切です。

普通仕訳帳のみを仕訳帳として用いる場合(単一仕訳帳制で運用した場合)、「仕訳帳」に記載した内容を「総勘定元帳(すべての取引)」にすべて「個別転記」していくという運用を行うため、選択肢の記述は不適切です。

(d)適切です。

普通仕訳帳のみを仕訳帳として用いる場合(単一仕訳帳制で運用した場合)、「仕訳帳」に記載した内容を「総勘定元帳(すべての取引)」にすべて「個別転記」していくという運用を行うため、選択肢の記述は適切です。

選択肢(a)と(d)が適切なため、答えは(ウ)です。

コメント