今回は、「財務・会計 ~H29-6-2 税効果会計(2)~」について説明します。

「平成29年度 第6問 税効果会計」について解説を行っていますが、「税効果会計」は難しく説明が長文となってしまったため、2日間に分けて解説しています。

本日は、2日目です。

前日の記事をご覧になりたい方は、以下のリンクをクリックしてください。

目次

財務・会計 ~平成29年度一次試験問題一覧~

平成29年度の試験問題に関する解説は、以下のページを参照してください。

税効果会計 -リンク-

「税効果会計」については、過去にも説明していますので、以下のページにもアクセスしてみてください。

「税効果会計に係る会計基準」の一部改正

「2018年2月16日」に、企業会計基準委員会から以下の「企業会計基準」と「企業会計基準適用指針」が公表され、「税効果会計に係る会計基準」の内容が一部改正されました。

本ページに記載している内容は、新しい「企業会計基準(2018年2月16日公表)」に対応していない可能性がありますので、ご注意ください。

- 「税効果会計に係る会計基準」の一部改正

- 税効果会計に係る会計基準の適用指針

- 繰延税金資産の回収可能性に関する適用指針

- 中間財務諸表等における税効果会計に関する適用指針

税効果会計の勘定科目

「将来減算一時差異」と「将来加算一時差異」が発生する場合は、税効果会計を適用します。

税効果会計では、「繰延税金資産」「繰延税金負債」「法人税等調整額」という3つの勘定科目を使用します。

勘定科目に計上する金額は、発生する差異に「差異が解消されるときに適用される法人税率」を乗じた金額となります。(試験問題では、差異が発生するときと差異が解消するときの法人税率は同じとして出題されることが多い(そこまでは言及されない)と想定されます。)

- 貸借対照表:「繰延税金資産」「繰延税金負債」

- 損益計算書:「法人税等調整額」

貸借対照表の勘定科目

税効果会計における貸借対照表の勘定科目には、「繰延税金資産」と「繰延税金負債」の2種類があります。

| 勘定科目 | 説明 |

| 繰延税金資産 | 将来減算一時差異を認識する場合の勘定科目 貸借対照表の資産の部に計上される。 法人税等の前払い的な性質を持つ。 |

| 繰延税金負債 | 将来加算一時差異を認識する場合の勘定科目 貸借対照表の負債の部に計上される。 法人税等の未払い的な性質を持つ。 |

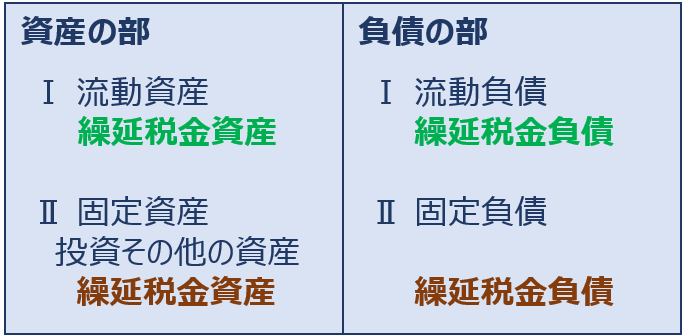

貸借対照表の表示区分

貸借対照表に計上する場合、1年以内に解消される差異は「流動資産・流動負債」に、解消するまでに1年を超える差異は「固定資産・固定負債」に計上します。

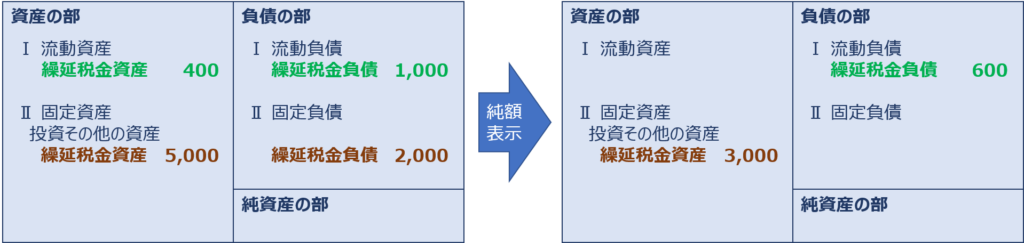

貸借対照表の表示

貸借対照表に計上する場合、「流動資産」の繰延税金資産と「流動負債」の繰延税金負債を相殺して、また「固定資産」の繰延税金資産と「固定負債」の繰延税金負債を相殺して、それぞれ純額で表示します。

損益計算書の勘定科目

税効果会計における損益計算書の勘定科目には、「法人税等調整額」を使います。

| 勘定科目 | 説明 |

| 法人税等調整額 | 損益計算書において、企業会計と法人税法による法人税等の支払額の差額調整を行う勘定科目 「貸方」に計上される場合は、法人税等から控除する 「借方」に計上される場合は、法人税等に加算する |

損益計算書の表示

「法人税等調整額」は、損益計算書において「法人税等」と「当期純利益」の間に表示されます。昨日説明した「税法の限度額を超える減価償却費(損金不算入)」の例を以下に示します。

「税法の限度額を超える減価償却費(損金不算入)」は、「将来減算一時差異」のため、差異を認識した時点では、「繰延税金資産」を「借方」に「法人税等調整額」を「貸方」に計上して「法人税等」から控除します。

- 貸方の法人税等調整額:「法人税等」から控除する。

- 借方の法人税等調整額:「法人税等」に加算する。

損益計算書の「法人税等」には、「税引前当期純利益」に「法人税率」を乗じた金額を記載するのではなく、「課税所得」から算出される実際の納付額を記載します。

損益計算書の「法人税等」と「法人税等調整額」の合計金額が、企業会計により算出した「税引前当期純利益」に「法人税率」を乗じた金額と一致します。

仕訳

「将来減算一時差異」には「繰延税金資産」を使用して、「将来加算一時差異」には「繰延税金負債」を使用して仕訳を行います。

将来減算一時差異

差異が発生する場合

| 借方 | 貸方 | ||

| 繰延税金資産 | 1,000 | 法人税等調整額 | 1,000 |

差異が解消する場合

| 借方 | 貸方 | ||

| 法人税等調整額 | 1,000 | 繰延税金資産 | 1,000 |

将来加算一時差異

差異が発生する場合

| 借方 | 貸方 | ||

| 法人税等調整額 | 1,000 | 繰延税金負債 | 1,000 |

差異が解消する場合

| 借方 | 貸方 | ||

| 繰延税金負債 | 1,000 | 法人税等調整額 | 1,000 |

試験問題

それでは、実際の試験問題を解いてみます。

【平成29年度 第6問】

税効果会計に関する記述として、最も適切なものはどれか。

ア 受取配当金のうち益金に算入されない金額は、繰延税金負債を増加させる。

イ 交際費のうち損金に算入されない金額は、繰延税金資産を増加させる。

ウ 税法の損金算入限度額を超える貸倒引当金繰入額は、繰延税金資産を減少させる。

エ 税法の損金算入限度額を超える減価償却費は、繰延税金資産を増加させる。

中小企業診断協会Webサイト(https://www.j-smeca.jp/contents/010_c_/shikenmondai.html)

考え方と解答

(ア) 不適切です。

受取配当金のうち益金に算入されない金額は「永久差異」であり、税効果会計は適用されません。したがって、選択肢(ア)は不適切です。

(イ) 不適切です。

交際費のうち損金に算入されない金額は「永久差異」であり、税効果会計は適用されません。したがって、選択肢(イ)は不適切です。

(ウ) 不適切です。

税法の損金算入限度額を超える貸倒引当金繰入額は「将来減算一時差異」であり「繰延税金資産」を増加させるため、不適切です。

(エ) 適切です。

税法の損金算入限度額を超える減価償却費は「将来減算一時差異」であり「繰延税金資産」を増加させるため、適切です。

答えは(エ)です。

コメント