今回は、「財務・会計 ~H29-6-1 税効果会計(1)~」について説明します。

「平成29年度 第6問 税効果会計」について解説を行いますが、「税効果会計」は難しく説明が長文となってしまうため、2日間に分けて解説していきます。

本日は、1日目です。

目次

財務・会計 ~平成29年度一次試験問題一覧~

平成29年度の試験問題に関する解説は、以下のページを参照してください。

「税効果会計に係る会計基準」の一部改正

「2018年2月16日」に、企業会計基準委員会から以下の「企業会計基準」と「企業会計基準適用指針」が公表され、「税効果会計に係る会計基準」の内容が一部改正されました。

本ページに記載している内容は、新しい「企業会計基準(2018年2月16日公表)」に対応していない可能性がありますので、ご注意ください。

- 「税効果会計に係る会計基準」の一部改正

- 税効果会計に係る会計基準の適用指針

- 繰延税金資産の回収可能性に関する適用指針

- 中間財務諸表等における税効果会計に関する適用指針

税引前当期純利益と課税所得

損益計算書を作成する場合、「収益」から「費用」を控除して「税引前当期純利益」を算出した後、「税引前当期純利益」に「法人税率」を乗じた「法人税等」を控除して「当期純利益」を算出します。

しかし、実際に支払う法人税等は、企業会計により算出する「税引前当期純利益」を基に算出するのではなく、法人税法上の「益金」から「損金」を控除した「課税所得」から計算します。

まずは、「法人税等」を算出するための基礎データとして、企業会計上の「税引前当期純利益」と法人税法上の「課税所得」という目的が異なるものがあることを理解してください。

税効果会計とは

税効果会計とは、企業会計により算出した「税引前当期純利益」と、法人税法により算出した「課税所得」の差異によって発生する「法人税等支払額の差額」の帳尻を合わせるための会計手続きです。

税効果会計の具体的なイメージ

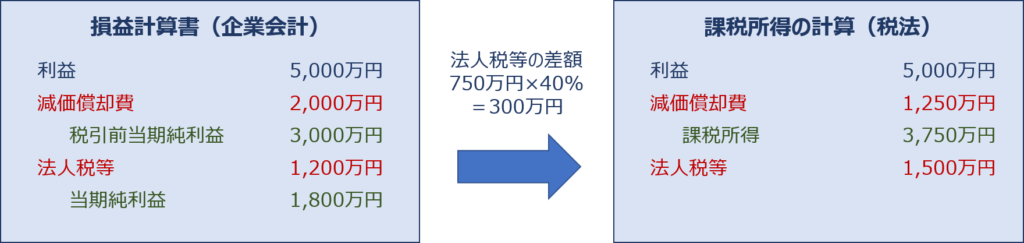

たとえば、法人税法上、耐用年数を8年で計算するように定められている資産を、企業会計上では5年間(実際にその固定資産を使用するプロジェクト年数)で減価償却した場合、1年間の減価償却費は以下の通り異なります。(取得価額:1億円/減価償却方法:定額法/残存簿価:0円)

| 項目 | 法人税法 | 企業会計 |

| 取得価額 | 1億円 | 1億円 |

| 耐用年数 | 8年 | 5年 |

| 減価償却費 | 1,250万円 | 2,000万円 |

財務諸表を作成するための損益計算では費用として「2,000万円」を計上しますが、法人税法上では「1,250万円」しか損金として計上することができないため、「法人税法上」と「企業会計上」で算入できる減価償却費は、1年あたりで「750万円」の差額が発生します。

仮に、減価償却費を控除する前の利益が「5,000万円」であり、法人税率が「40%」とした場合、企業会計により算出する「税引前当期純利益」と、法人税法により算出する「課税所得」に「750万円」の差分が発生する(課税所得の方が高くなる)ため、法人税法により算出する法人税等支払額の方が、企業会計で算出する金額よりも「300万円(750万円 × 40%)」だけ高くなります。

つまり、企業会計上で計算した場合には「費用」として計上できる減価償却費を、法人税法上の「損金」には全額算入できない(損金不算入という)ため、当該年度に支払うべき「法人税等」に差分が発生するという仕組みです。

なんだか損をしたように感じますが、将来まで含めて考えてみると、少し状況が変わってきます。

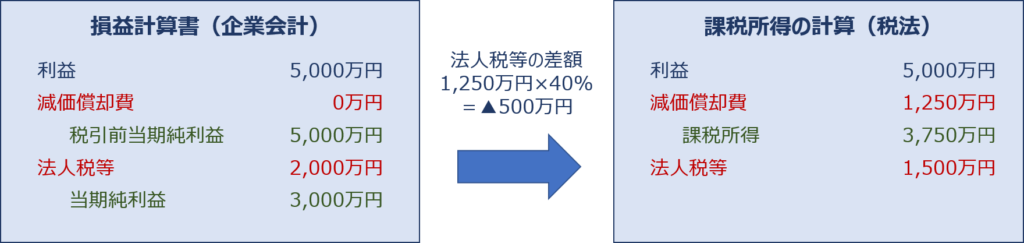

固定資産の取得から6年目以降において、減価償却費を除く利益や法人税率に変更がなかったとした場合、企業会計上では減価償却費は発生しませんが、法人税法上では減価償却費(1,250万円)が引き続き発生することとなるため、企業会計により算出する税引前当期純利益と、法人税法により算出する課税所得の金額に「1,250万円」の差分が発生(課税所得の方が低くなる)します。結果として、6年目以降の年度あたりに支払うべき「法人税等」は企業会計によって算出された金額よりも「500万円(1,250万円×40%)」だけ減少します。

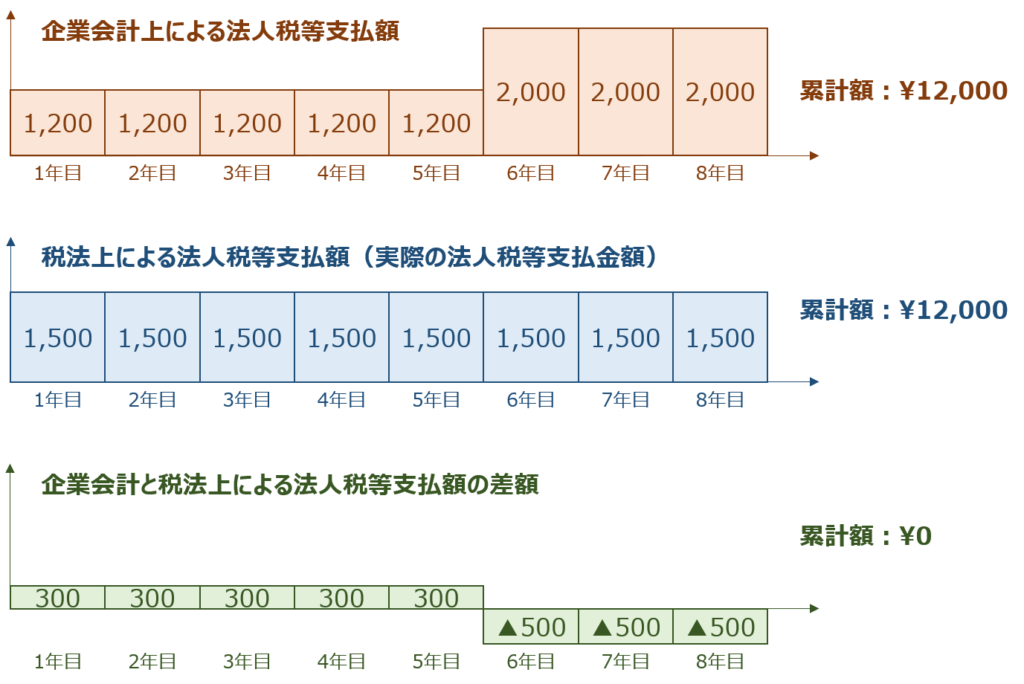

「法人税等」の支払額の差分について図示すると以下の通りとなりますが、最終的に支払う法人税等の総額は同じです。このように、「費用」と「損金」の考え方の違いにより、一時的に法人税等の支払額に差異が発生するが、将来的には法人税等の支払額の差異が解消されることを「一時差異」といい、「税効果会計」によりその差額を調整していきます。

一方で、前述した減価償却費の差額に関する事例とは異なり、将来になっても解消しない差異のことを「永久差異」といいます。

例えば、「交際費」はある一定額までは「損金」に参入することができますが、その上限額を超えた場合は「損金」に算入することはできません。これは、将来になれば「損金」に参入できるわけではなく、永久に「損金」として認められることはありません。

こういった差異は「永久差異」といい、税効果会計は適用されません。

一時差異と永久差異

上述の具体的なイメージでもお伝えした通り、主な差異には「一時差異」と「永久差異」の2種類があります。さらに「一時差異」は、「将来減算一時差異」と「将来加算一時差異」に分類されます。

一時差異と永久差異の説明

| 差異の種類 | 税効果会計 | 説明 | |

| 一時差異 | 将来減算一時差異 | 適用する | 一時的に法人税法上の課税所得(法人税等の支払額)を増加させるが、将来は課税所得(法人税等の支払額)を減少させ、いずれは解消される差異のこと |

| 将来加算一時差異 | 適用する | 一時的に法人税法上の課税所得(法人税等の支払額)を減少させるが、将来は課税所得(法人税等の支払額)を増加させ、いずれは解消される差異のこと | |

| 永久差異 | 適用しない | 企業会計上では「収益・費用」として計上したが、法人税法上では「益金・損金」として算入できないために発生した差異であり、将来になっても解消されない差異のこと | |

一時差異と永久差異の事例

「一時差異(将来減算一時差異/将来加算一時差異)」と「永久差異」の事例を以下に示します。

将来減算一時差異

- 税法の限度額を超える減価償却費(損金不算入)

- 税法の限度額を超える貸倒引当金繰入額(損金不算入)

- 税法の限度額を超える退職引当金繰入額(損金不算入)

- 税法の限度額を超える賞与引当金繰入額(損金不算入)

- 棚卸資産評価損(損金不算入)

将来加算一時差異

- 積立金方式による圧縮記帳(損金算入) など

永久差異

- 税法の損金算入額を超える交際費(損金不算入)

- 税法の損金算入額を超える寄付金(損金不算入)

- 罰科金(損金不算入)

- 受取配当金(益金不算入) など

将来減算一時差異と将来加算一時差異の関係

「一時差異」と「課税所得と税引前当期純利益の大小の関係」を以下に示します。

| 将来減算一時差異 | 課税所得 > 税引前当期純利益 | 益金算入 損金不算入 |

| 将来加算一時差異 | 課税所得 < 税引前当期純利益 | 益金不算入 損金算入 |

明日は、引き続き「H29-6-2 税効果会計(2)」について説明します。

コメント