今回は、「財務・会計 ~H24-10-2 成長性分析(1)~」について説明します。

成長性分析については、直感で解くことができると思いますので、時間がない場合は読み飛ばしてもよいと思います。

目次

財務・会計 ~平成24年度一次試験問題一覧~

平成24年度の試験問題に関する解説は、以下のページを参照してください。

成長性分析

成長性分析では、損益計算書や貸借対照表などの数値データを2期間(例えば、前期と当期)で比較して、企業の成長の状況やその原因を分析していきます。

成長性分析では、「絶対額で比較する場合」と「差額で比較する場合」の2種類の方法がありますが、どちらでも答えは同じとなりますので、特に指定されなければどちらの方法でも構いません。

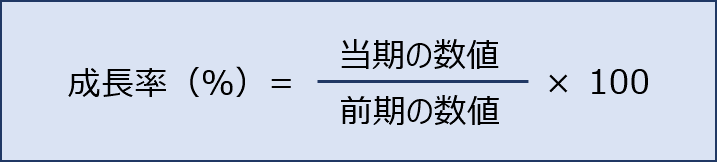

絶対額で比較する場合

「前期の数値」に対する「当期の数値」の比率として表されます。

成長率が100%を超えていれば、前期よりプラスの成長をしているが、成長率が100%未満の場合は、前期よりマイナスの成長をしていることを示しています。

差額で比較する場合

「前期の数値」に対する「当期の数値 - 前期の数値(差額)」の比率として表されます。

成長率がプラスであれば、前期よりプラスの成長をしているが、成長率がマイナスの場合は、前期よりマイナスの成長をしていることを示しています。

試験問題

それでは、実際の試験問題を解いてみます。

【平成24年度 第10問】

当期と前期との比較損益計算書(要約)は次のとおりである。これに基づいて下記の設問に答えよ。

比較損益計算書(要約)

(単位:百万円) 科目 前期(第22期) 当期(第23期) 売上高 1,000 1,200 売上原価 450 530 売上総利益 550 670 販売費及び一般管理費 430 550 営業利益 120 120 営業外収益 40 60 営業外費用 30 60 経常利益 130 120 特別利益 10 20 特別損失 20 30 税引前当期純利益 120 110 法人税等 50 45 当期純利益 70 65

(設問2)

前々期(第21期)の売上高が950百万円、経常利益が133百万円であるとき、成長性の変化に関する記述として最も適切なものはどれか。

ア 売上高と経常利益の成長性が上昇した。

イ 売上高と経常利益の成長性が低下した。

ウ 売上高の成長性は上昇し、経常利益の成長性は低下した。

エ 売上高の成長性は低下し、経常利益の成長性は上昇した。

中小企業診断協会Webサイト(https://www.j-smeca.jp/contents/010_c_/shikenmondai.html)

考え方と解答(設問2)

「売上高」と「経常利益」について、第21期(前々期)と第22期(前期)の「成長性」と、第22期(前期)と第23期(当期)の「成長性」の比較を求められています。

「成長性」については「絶対額で比較する場合」と「差額で比較する場合」の2種類の方法がありますが、「絶対額で比較する場合」で求めてみます。

売上高の推移と成長率

第22期(前期)の成長率は「105%」、第23期(当期)の成長率は「120%」であり、売上高の成長性は上昇しています。

| 項目 | 第21期 | 第22期 | 第23期 |

| 売上高 | 950 | 1,000 | 1,200 |

| 成長率 | - | 105% | 120% |

経常利益率の推移と成長率

第22期(前期)の成長率は「98%」、第23期(当期)の成長率は「92%」であり、経常利益の成長性は低下しています。

| 項目 | 第21期 | 第22期 | 第23期 |

| 経常利益 | 133 | 130 | 120 |

| 成長率 | - | 98% | 92% |

答えは(ウ)です。

コメント