今回は、「財務・会計 ~H24-6 製造原価の構造(6)原価に算入される項目~」について説明します。

目次

財務・会計 ~平成24年度一次試験問題一覧~

平成24年度の試験問題に関する解説は、以下のページを参照してください。

製造原価の構造 -リンク-

「製造原価の構造」については、過去にも説明していますので、以下のページにもアクセスしてみてください。

- H29-10 製造原価の構造(1)

- H28-6-1 製造原価の構造(2)原価計算基準

- H28-6-2 製造原価の構造(3)原価計算基準

- H27-6 製造原価の構造(4)原価計算基準

- H25-9 製造原価の構造(5)労務費

- H22-7 製造原価の構造(7)原価計算制度

- R2-10 製造原価の構造(8)直接労務費

製造原価の構造

「製造原価」の基本的な考え方は「原価計算基準」に定義されています。

「原価計算基準」は、昭和37年(1962年)に大蔵省企業会計審議会から公表された会計基準であり「企業会計原則」の一環をなす原価計算の実践規範とされています。

製造原価の分類

「製造原価」は、「費用の発生形態」「製品との関連性」「総合原価計算の場合」などの観点から、分類方法が異なります。

費用の発生形態による分類

「製造原価」は、費用の発生形態により「材料費」「労務費」「経費」に分類されます。

さらに、「材料費」「労務費」「経費」は、「直接○○費」と「間接○○費」に分類されます。

| 分類 | 項目 |

| 材料費 | 直接材料費 |

| 間接材料費 | |

| 労務費 | 直接労務費 |

| 間接労務費 | |

| 経費 | 直接経費 |

| 間接経費 |

製品との関連性による分類

「製造原価」は、製品との関連性により「製造直接費」「製造間接費」に分類されます。

さらに、「製造直接費」は「直接材料費」「直接労務費」「直接経費」に、「製造間接費」は「間接材料費」「間接労務費」「間接経費」に分類されます。

| 分類 | 項目 | 説明 |

| 製造直接費 | 直接材料費 | どの製品の製造にかかった費用なのかを判別できる費用 |

| 直接労務費 | ||

| 直接経費 | ||

| 製造間接費 | 間接材料費 | どの製品の製造にかかった費用なのかを判別できない費用 |

| 間接労務費 | ||

| 間接経費 |

総合原価計算の場合による分類

「総合原価計算」の場合は「直接材料費」「加工費」に分類されます。

「加工費」とは、製品の「加工進捗度」に比例して発生する「製造原価」であり、「直接材料費」以外の「製造原価」は全て「加工費」に分類されます。

| 分類 | 項目 |

| 直接材料費 | 直接材料費 |

| 加工費 | 直接労務費 |

| 直接経費 | |

| 間接材料費 | |

| 間接労務費 | |

| 間接経費 |

「総合原価計算」については、以下のページで詳細に説明していますので、アクセスしてみてください。

材料費・労務費・経費の内訳

「製造原価」は、費用の発生形態により「材料費」「労務費」「経費」に分類されます。

さらに、「材料費」「労務費」「経費」は、「直接○○費」と「間接○○費」に分類されます。

材料費

「製造原価」を構成する「材料費」の内訳を以下に示します。

| 分類 | 項目 | 具体例 |

| 直接材料費 | 主要材料費 | 製品の主要な構成物となる物品の消費額(素材費、原料費に分類される) |

| 買入部品費 | 製品の構成部品となる外部から購入した物品の消費額 | |

| 間接材料費 | 補助材料費 | 製品の生産を間接的の補助する物品のうち受払記録が必要な物品の消費額 |

| 工場消耗品費 | 製品の生産を間接的の補助する物品のうち受払記録が必要でない物品の消費額 | |

| 消耗工具器具備品費 | 製造に必要な工具、器具、備品の消費額 |

労務費

「製造原価」を構成する「労務費」の内訳を以下に示します。

「直接労務費」に分類されるのは、直接工による直接作業による費用のみに限定されます。

| 分類 | 項目 | 具体例 |

| 直接労務費 | 賃金(直接作業) | 直接工の直接作業賃金 |

| 間接労務費 | 賃金(間接作業) | 直接工の直接作業以外の賃金と間接工の賃金 |

| 給料 | 工場の監督者や事務職員の給与 | |

| 雑給 | パートタイマーやアルバイトの給与 | |

| 従業員賞与・手当 | 工員や職員の賞与、家族手当、住宅手当、通勤手当など | |

| 法定福利費 | 工員や職員の健康保険、厚生保険に基づく社会保険料 | |

| 退職給付費用 | 退職給付引当金繰入額 |

経費

「製造原価」を構成する「経費」の内訳を以下に示します。

「材料費」や「労務費」に該当しない費用は全て「経費」に分類され、「直接経費」分類されるのは外部の業者に材料の加工を委託した費用のみに限定されます。

| 分類 | 項目 | 具体例 |

| 直接経費 | 外注加工賃 | 外部の業者に材料の加工を委託した費用 |

| 間接経費 | その他 | 福利施設負担額、厚生費、減価償却費、賃借料、保険料、修繕費、光熱費などの諸経費 |

試験問題

それでは、実際の試験問題を解いてみます。

【平成24年度 第6問】

原価計算制度において、原価に算入される項目として最も適切なものはどれか。

ア 支払利息等の財務費用

イ 任意積立金繰入額

ウ 福利施設負担額

エ 臨時多額の退職手当

中小企業診断協会Webサイト(https://www.j-smeca.jp/contents/010_c_/shikenmondai.html)

考え方と解答

「製造原価」は、費用の発生形態により「材料費」「労務費」「経費」に分類されます。

今回の問題では、「材料費」や「労務費」に区分されそうな費用はなく「経費」に区分される項目なのかについて確認していくこととなるため、「経費」の原価要素に関する内訳を以下に示します。

| 分類 | 項目 | 具体例 |

| 直接経費 | 外注加工賃 | 外部の業者に材料の加工を委託した費用 |

| 間接経費 | その他 | 福利施設負担額、厚生費、減価償却費、賃借料、保険料、修繕費、光熱費などの諸経費 |

(ア)不適切です。

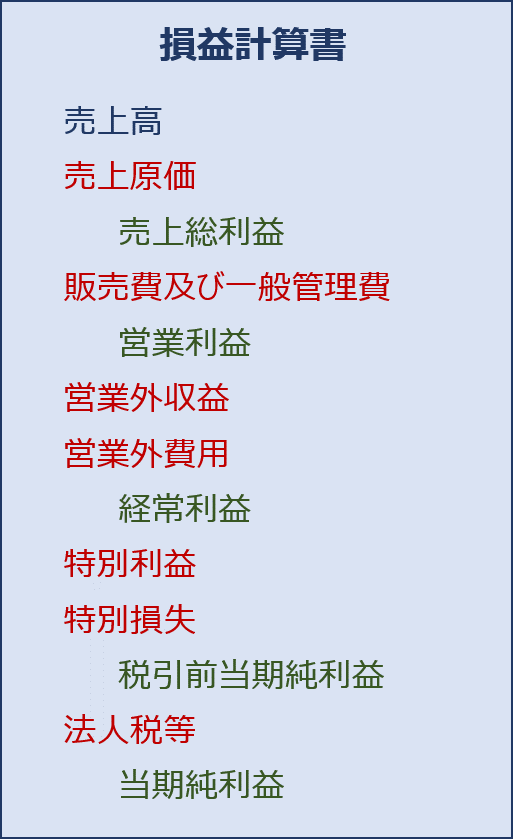

「支払利息等の財務費用」は営業外費用に区分されるため、不適切です。

「営業外費用」とは、企業の営業活動ではなく財務活動などから発生する費用であり、支払利息、社債利息、有価証券売却損、売上割引などが挙げられます。

企業の営業活動以外の活動により発生する費用のため、損益計算書では営業利益の下に区分されます。

(イ)不適切です。

「任意積立金繰入額」は、貸借対照表で純資産に区分される項目(繰越利益剰余金)の増減として表されるため、不適切です。

(ウ)適切です。

「福利施設負担額」は間接経費であり原価に区分されるため、適切です。

「福利厚生費」「福利施設負担額」「法定福利費」など、総務系の仕事をしていない方には馴染みのない費用について、以下に補足説明しておきます。

福利厚生費

福利厚生費とは、従業員に給与以外に支給される通勤費、健康診断費用、食事代の補助費用、社内レクリエーション費用、社宅費用、保養所費用、慶弔見舞金などの費用であり、「間接経費」に区分されます。

福利施設負担額

「福利施設負担額」とは「福利厚生費」の一部で、福利厚生のための施設(社宅、保養所など)に対して企業が負担する費用あり、「間接経費」に区分されます。

法定福利費

従業員の健康保険、厚生保険に基づく社会保険料などの保険料は、企業と従業員が法律によって定められた割合で支払うこととなっています。

企業が負担する費用は「法定福利費」として「労務費(間接労務費)」に区分されます。(H25-9 製造原価の構造(5)労務費)

(エ)不適切です。

「臨時多額の退職手当」は特別損失に区分されるため、不適切です。

企業の経常的な活動ではなく、一時的に発生する費用のため、損益計算書では経常利益の下に区分されます。

答えは(ウ)です。

コメント