今回は、「経済学・経済政策 ~H28-2 その他(4)税収額の推移~」について説明します。

目次

経済学・経済政策 ~平成28年度一次試験問題一覧~

平成28年度の試験問題に関する解説は、以下のページを参照してください。

日本の財政関係資料

「日本の財政関係資料」とは、財務省が日本の財政状況を説明するために発行している資料であり、現時点(2021年7月時点)では、2021年4月(令和3年4月)に発行されている資料が最新です。

本ページに記載している内容は「財務省ホームページ」に記載されている内容に基づき、加工して作成しています。「財務省ホームページ」をご覧になりたい場合は、以下のリンクにアクセスしてください。

日本の財政関係資料(令和3年4月)

「日本の財政関係資料(令和3年4月)」の構成は、「第1部 我が国財政について」「第2部 令和3年度予算等について」「(参考)会計情報とPDCAサイクル」となっていますが、ここでは「第1部 我が国財政について」の中で中小企業診断士の試験で出題されそうな項目について説明します。(あくまで個人の考えです。

第1部 我が国財政について

第1部は「我が国財政について」という見出しで、日本の財政状況について説明されています。

中小企業診断士の試験で出題されそうな項目をアンダーラインで表しておきます。(あくまで個人の考えです。)

Ⅰ. 我が国財政の現状

- 1. 令和3年度一般会計予算

- 2. 一般会計における歳出・歳入の状況

- 3. 公債発行額、公債依存度の推移

- 4. 普通国債残高の累増

- 5. 国及び地方の長期債務残高

- 6. 普通国債残高の増加要因

- 7. 平成2年度と令和3年度における国の一般会計歳入歳出の比較

- 8. OECD諸国における社会保障支出と国民負担率の関係

- 9. 国民負担率の国際比較

- 10. OECD諸国の政府支出及び収入の関係

- 11. 財政収支・プライマリーバランス対GDP比の推移

- 12. 財政収支の国際比較(対GDP比)

- 13. プライマリーバランスの国際比較(対GDP比)

- 14. 債務残高の国際比較(対GDP比)

- コラム①. 我が国の資産の見方について

Ⅱ. 財政健全化の必要性と取組

- 15. 公債依存の問題点

- 16. 低金利下における財政運営

- 17. 我が国の財政健全化目標とその変遷

- 18. 財政健全化目標に用いられるストック・フロー指標の関係

- 19. 債務残高対GDP比の安定的引下げとフロー収支の改善の関係

- 20. 国・地方の公債等残高対GDP比の推移

- コラム②. 我が国の国債の保有及び流通市場の状況について

- 21. 我が国の財政健全化に向けた取組

Ⅲ. 各分野の課題

- 22. 社会保障分野

- 23. 社会保障以外の歳出分野

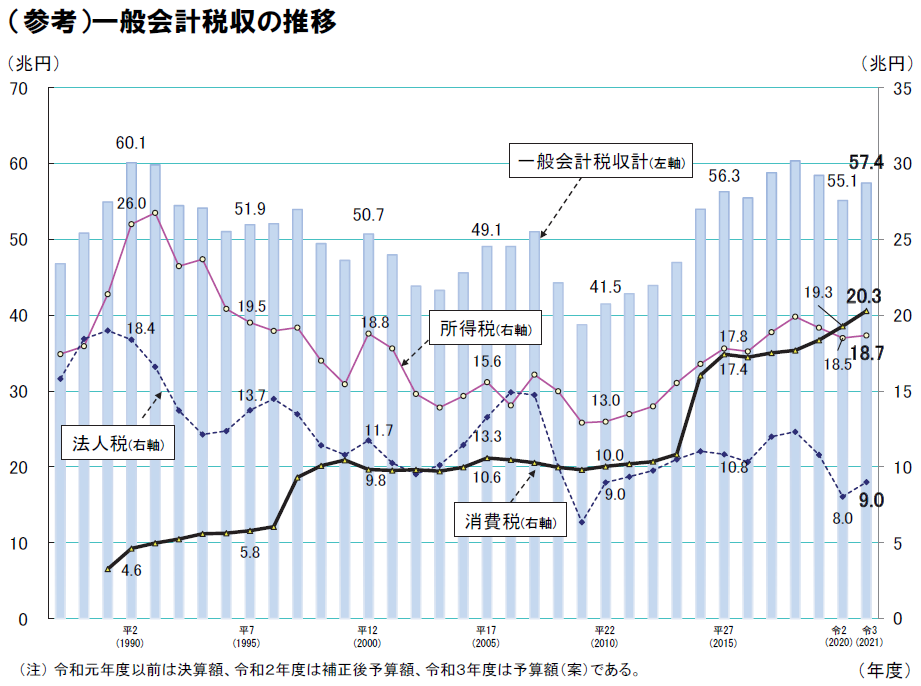

7. 平成2年度と令和3年度における国の一般会計歳入歳出の比較

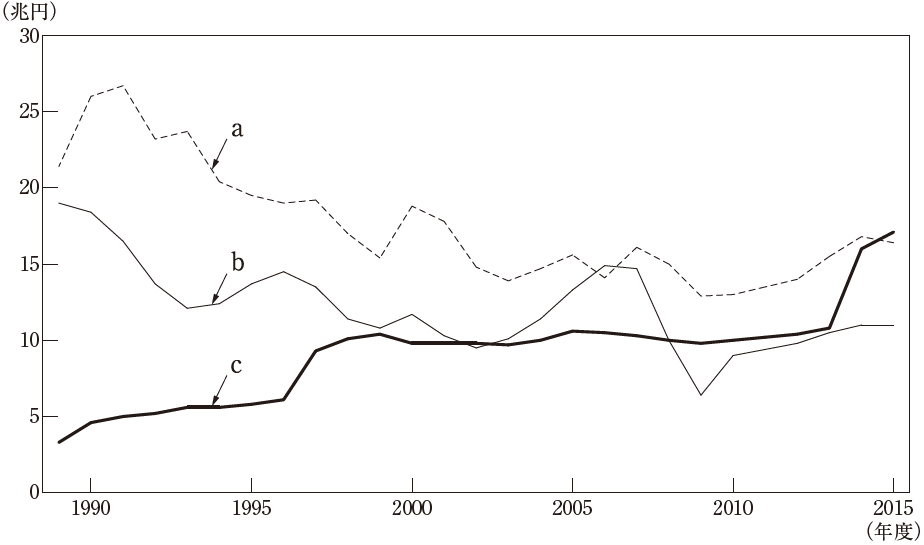

平成2年度と令和3年度の予算を比較すると、予算額は「66.2兆円」から「106.6兆円」に増加しており、その内訳を見ると「社会保障費」と「国債の返済や利子の支払い」による支出が大幅に増え「特例公債」を発行して大幅に増えた支出を賄っていると記述されていますが、ここでは、中小企業診断士の試験に出題されそうな税収(所得税・法人税・消費税)の推移に関するグラフを以下に示しておきます。

(参考) 一般会計税収の推移

2006年に一度だけ「法人税」が「所得税」より税収が高くなっていますが、基本的に「所得税」が「法人税」よりも税収が高く推移しています。

また、「消費税」は「1989年4月」に「税率:3%」で導入され「1997年4月」から「税率:5%」に「2014年4月」から「税率:8%」に引き上げられ、さらに「2019年10月」から「標準税率:10%(軽減税率:8%)」に引き上げられています。

「消費税」は、その税率変更のタイミングで税収が増加して推移しており、令和2年度以降は「所得税」よりも税収が高くなっています。

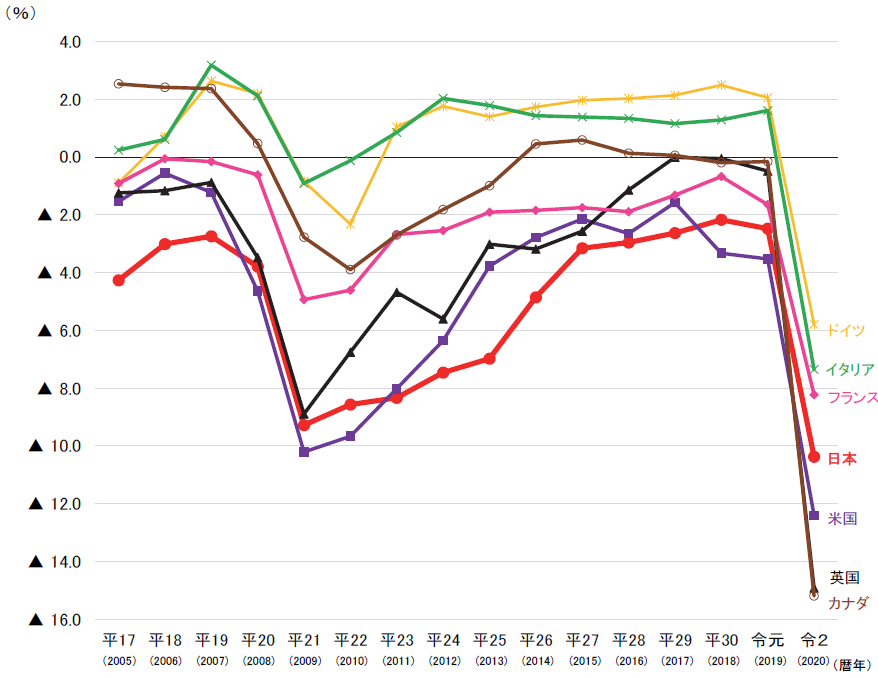

12. 財政収支の国際比較(対GDP比)

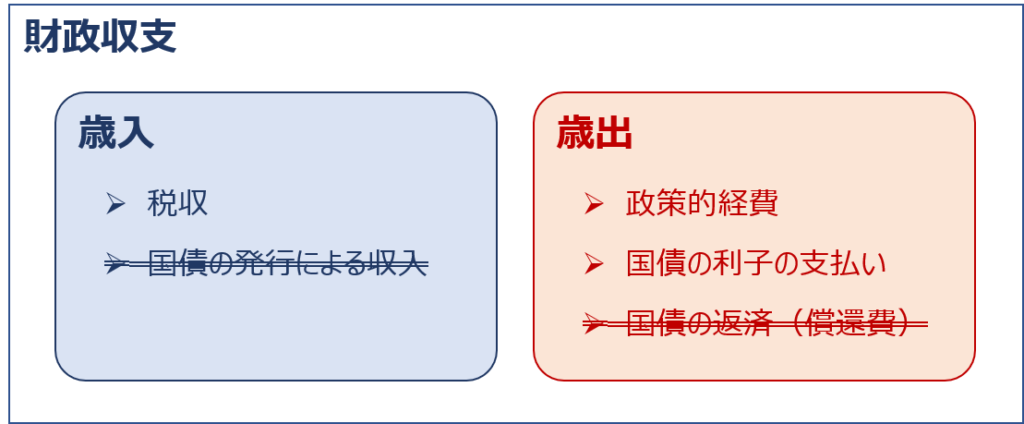

「財政収支」とは、「税収等による収入」と「政策的経費と国債の利子の支払いを合計した支出」の収支状況のことをいいます。

「財政収支」がゼロの場合は、国民の税負担などにより、政策的経費と過去に発行した国債の利子の支払いを賄えていることを示しており、新たに国債を発行して増加する借金は、過去に発行した国債の元本返済(償還費)と同額になるため「債務残高」は増減しません。

「財政収支」がプラス(黒字)になると「債務残高」を減少させることができます。

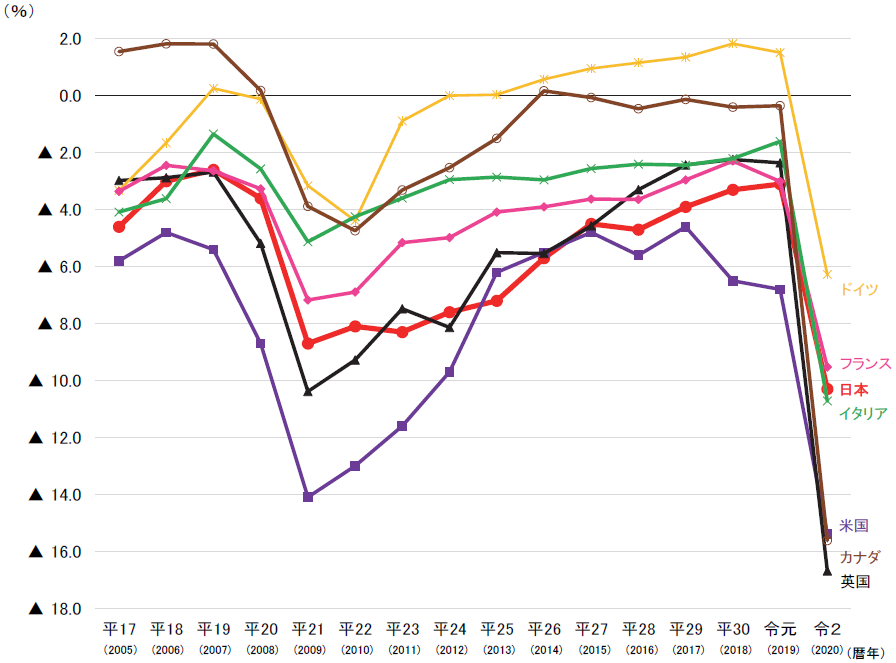

「財政収支」の国際比較(対GDP比)のグラフを以下に示します。

「財政収支」の国際比較(対GDP比)を見ると、2020年度は新型コロナの影響で、各国で大幅に数値が悪化していますが、新型コロナ前までは「ドイツ」は「財政収支」がプラス(黒字)で堅調に推移していた。「アメリカ」はマイナス(赤字)で推移しており健全な財政状態ではなかった。また、それ以外の国は「財政収支」がマイナス(赤字)でありながらも徐々に改善されていた。という状況を読み取ることができます。

財政収支の国際比較(対GDP比)

13. プライマリーバランス(対GDP比)の国際比較

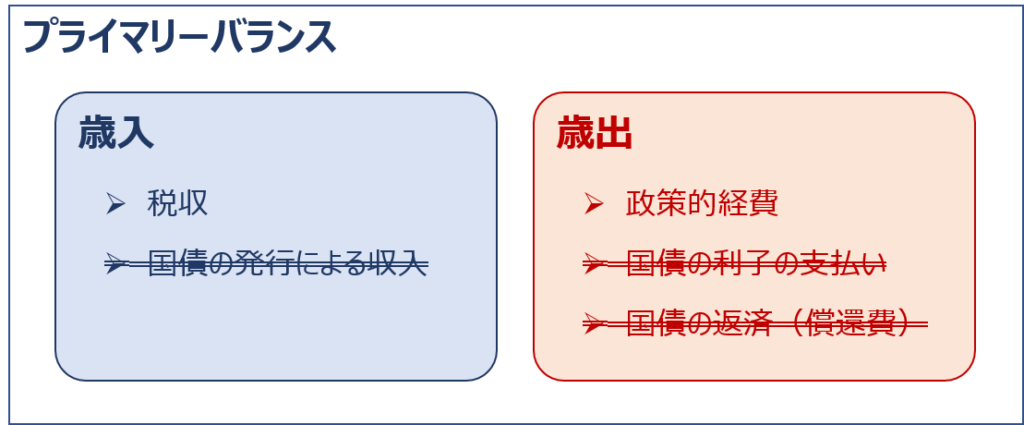

「プライマリーバランス(PB)」とは、政府の基礎的な財政収支のことをいい、「税収等による収入」と「政策的経費による支出」の収支状況を表しています。

「プライマリーバランス(PB)」がゼロの場合は、国民の税負担などにより、政策的経費を賄えていることを示していますが、「財政収支」と比較すると国債の利払いが除外されているため、新たに国債を発行して増加する借金は、過去に発行した国債の元本返済(償還費)だけでなく、国債の利子の支払いも含めた金額となり「債務残高」は国債の利子の支払い分だけ増加していくことになります。

「プライマリーバランス」の国際比較(対GDP比)のグラフを以下に示します。

「プライマリーバランス」の国際比較(対GDP比)は「財政収支」の国際比較(対GDP比)と似ていますが、特徴が異なる点を探してみると、新型コロナ前まで「イタリア」の「財政収支」はマイナス(赤字)となっていますが「プライマリーバランス」はプラス(黒字)となっていた。という感じでしょうか。

プライマリーバランスの国際比較(対GDP比)

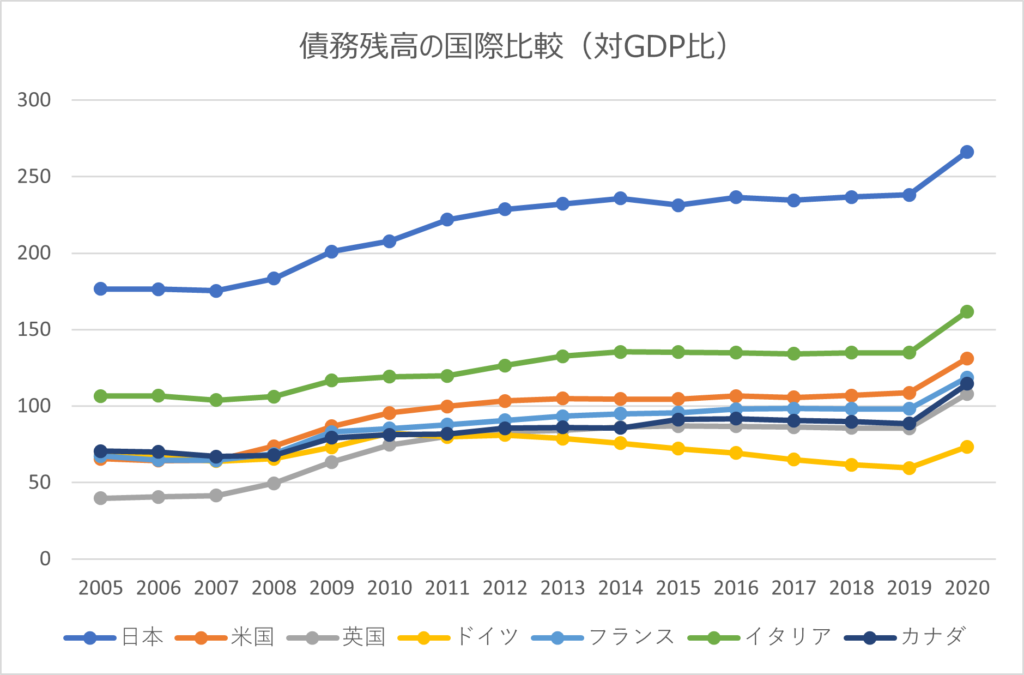

14. 債務残高(対GDP比)の国際比較

「債務残高(対GDP比)」とは、国の経済規模を示している「GDP」に対する国債などの政府の借金である「債務残高」の比率を表しており、財政状態の健全性を確認するために重要な指標です。

世界各国の「債務残高(対GDP比)」と比べると、日本の「債務残高(対GDP比)」は、全184か国・地域の中で最下位となっており、各国に比べて突出している状況が続いています。

債務残高の国際比較(対GDP比)

<主要先進国の推移>

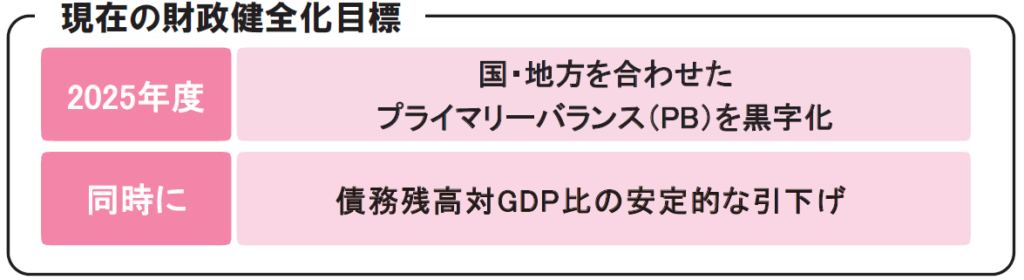

17. 我が国の財政健全化目標とその変遷

平成2年度の予算において「特例公債」の発行から脱却できましたが、阪神・淡路大震災が発生してから「特例公債」の発行が復活し現在まで続いています。

その後、財政状態を健全化する目標は「特例公債脱却」から「国・地方を合わせたプライマリーバランスの黒字化」に転換され、目標達成を目指しています。

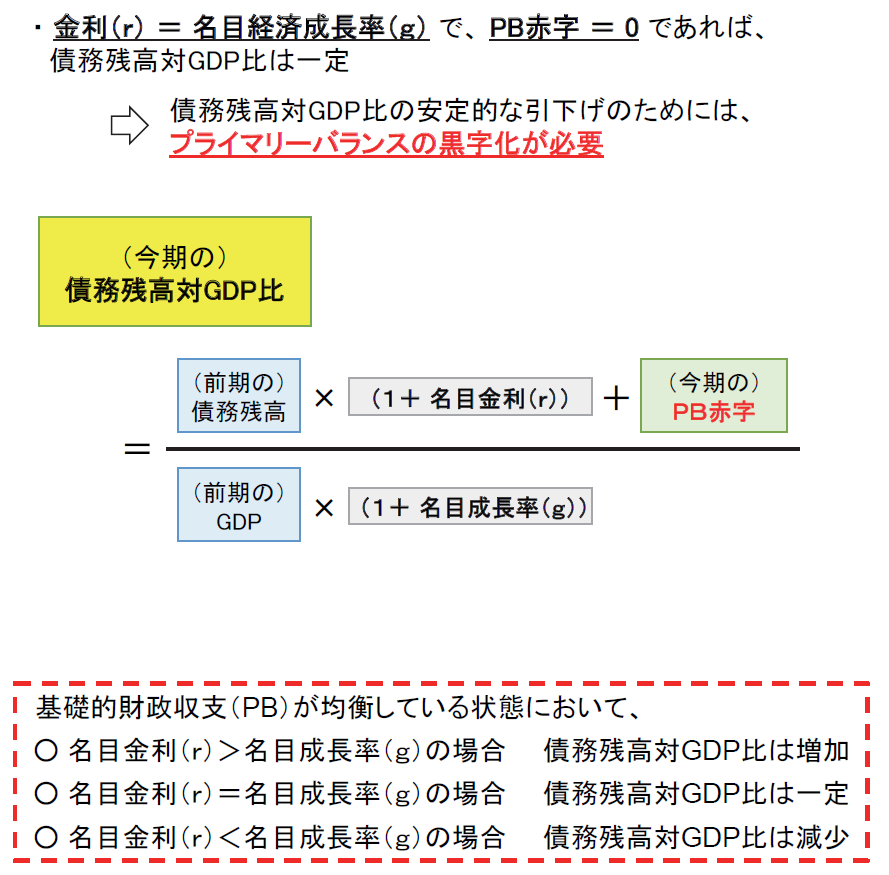

19. 債務残高対GDP比の安定的引下げとフロー収支の改善の関係

「債務残高(対GDP比)」を減少して国の財政状態を改善するためには、少なくとも「名目成長率」と「名目金利」が同程度であるという前提の下で、「プライマリーバランス」のプラス化(黒字化)を実現する必要があります。

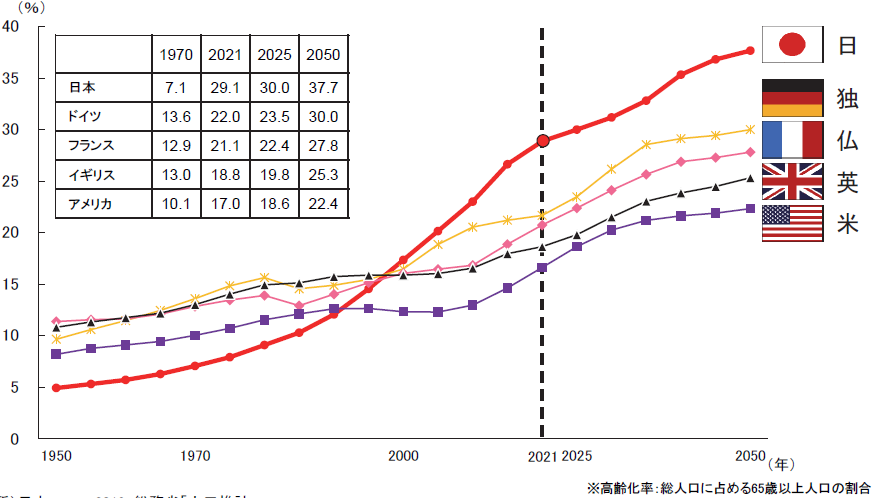

22. 社会保障分野

大幅に増加している「社会保障費」は、国民からの保険料や税収等による収入では賄い切れておらず、国債などの借金に頼っているという実情がある中で、これからの日本は、他国に類を見ない速度で少子高齢化が進み、人口が減少していく見通しとなっています。

2025年には、団塊の世代(1947年~49年生まれ)全員が後期高齢者(75歳~)となり、75歳以上人口割合が増加していき、さらに2040年には、第2次ベビーブーム世代(1971年~74年生まれ)全員が65歳以上になります。他方で、20~64歳の人口は急速に減少し、2040年以降も減少が続く見通しとなっています。

日本における「高齢化率」の状況を国際比較したグラフが記載されているので、以下に示しておきます。

高齢化率の国際比較

試験問題

それでは、実際の試験問題を解いてみます。

【平成28年度 第2問】

少子高齢化と経済のグローバル化が進む中で、わが国においても租税制度の体系的な見直しが進められている。下図は、1989年度以降のわが国の所得税、法人税、消費税の各税収額の推移を示したものであるが、税目名はa、b、cという形で伏せられている。これらa、b、cに関する記述として、最も適切なものを下記の解答群から選べ。

出所:財務省ホームページによる。ただし、2015年度の値は予測値である。

[解答群]

ア aは所得税であり、bは消費税である。

イ aは所得税であり、cは消費税である。

ウ aは法人税であり、bは消費税である。

エ aは法人税であり、cは所得税である。

中小企業診断協会Webサイト(https://www.j-smeca.jp/contents/010_c_/shikenmondai.html)

考え方と解答

所得税、法人税、消費税の各税収額の推移に関する知識を問う問題です。

問題で与えられた図は、財務省が発行している「日本の財政関係資料」から出題されています。

「日本の財政関係資料」とは、財務省が日本の財政状況を説明するために発行している資料であり、現時点(2021年7月時点)では、2021年4月(令和3年4月)に発行されている資料が最新です。

「財務省ホームページ」をご覧になりたい場合は、以下のリンクにアクセスしてください。

「日本の財政関係資料」の「7. 平成2年度と令和3年度における国の一般会計歳入歳出の比較」に記述されている税収(所得税・法人税・消費税)の推移に関するグラフを以下に示します。

(参考) 一般会計税収の推移

2006年に一度だけ「法人税」が「所得税」より税収が高くなっていますが、基本的に「所得税」が「法人税」よりも税収が高く推移しています。

また、「消費税」は「1989年4月」に「税率:3%」で導入され「1997年4月」から「税率:5%」に「2014年4月」から「税率:8%」に引き上げられ、さらに「2019年10月」から「標準税率:10%(軽減税率:8%)」に引き上げられています。

「消費税」は、その税率変更のタイミングで税収が増加して推移しています。(この試験問題は平成28年度に出題されており、当時の消費税率は8%です。)

したがって、(a)が「所得税」、(b)が「法人税」、(c)が「消費税」を表しています。

答えは(イ)です。

コメント