今回は、「経済学・経済政策」の「貨幣理論と金融政策」に関する記事のまとめです。

目次

貨幣理論と金融政策 -リンク-

本ブログにて「貨幣理論と金融政策」について説明しているページを以下に示しますのでアクセスしてみてください。

- R3-7 貨幣理論と金融政策(8)貨幣乗数

- R2-10 貨幣理論と金融政策(1)貨幣供給

- R1-6 貨幣理論と金融政策(2)貨幣供給

- H29-7 貨幣理論と金融政策(3)マネタリーベース

- H26-9 貨幣理論と金融政策(4)貨幣供給

- H25-6 貨幣理論と金融政策(5)資産市場

- H24-8-1 貨幣理論と金融政策(6)金融政策

- H24-8-2 貨幣理論と金融政策(7)マネーストック統計

貨幣供給

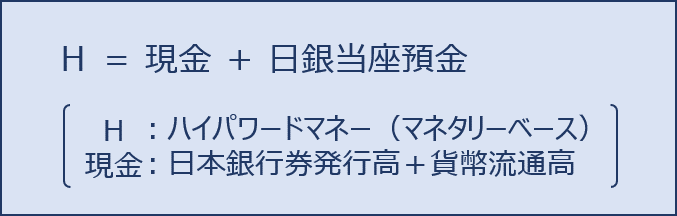

ハイパワードマネー(マネタリーベース)(H)

「ハイパワードマネー(マネタリーベース)」とは、中央銀行である日本銀行が供給する流通貨幣(通貨)の総量のことをいい、「現金(日本銀行券発行高+貨幣流通高)」と「日銀当座預金」の合計として表されます。

中小企業診断士試験では「ハイパワードマネー」ではなく「マネタリーベース」として出題されていることが多いようですが、公式等で記号に「H」を使って表現するため、本ページでは「ハイパワードマネー(マネタリーベース)」として説明します。

「マネタリーベース」で出題されると、後述する「マネーストック」と混同してしまう恐れがあるため、しっかりと覚える必要があります。

日銀当座預金

「日銀当座預金」とは、日本銀行が保有する金融機関等向けの当座預金のことをいい、主に以下の3つの役割を担っています。

- 金融機関が他の金融機関や日本銀行あるいは国と取引を行う場合の決済手段

- 金融機関が個人や企業に支払う現金通貨の支払準備

- 準備預金制度の対象となっている金融機関の準備預金

準備預金制度

「準備預金制度」とは、金融不安などにより金融機関の資金繰りが悪化した場合に備えることを目的として、金融機関に対して「預かり資産(預金)の一定比率以上の金額を日本銀行に預け入れること」を義務付けた制度のことをいいます。

日本銀行に預け入れなければならない最低比率のことを「法定準備率」といい「預かり資産(預金)× 法定準備率」で求められる日本銀行に預け入れなければならない最低金額のことを「法定準備預金額」といいます。

なお、金融機関は「日銀当座預金」に「法定準備預金額」以上の通貨を預け入れることができ、金融機関が「日銀当座預金」に預け入れている通貨のことを「準備預金(支払準備金)」といいます。

金融機関が「法定準備預金額」を超えて「日銀当座預金」に預け入れている金額のことを「超過準備」といい、2016年1月から導入されている「マイナス金利」は、この「超過準備」に対して適用されています。

日本銀行としては「日銀当座預金」に通貨を眠らせることなく市場に流通させたいという思惑があることが分かります。

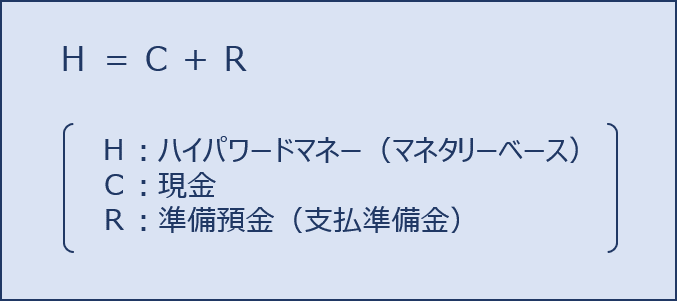

ハイパワードマネー(マネタリーベース)(H)

試験においては「日銀当座預金」のことを「準備預金(支払準備金)」として表すことが多いため「ハイパワードマネー(マネタリーベース)」は以下の関係式で表されます。

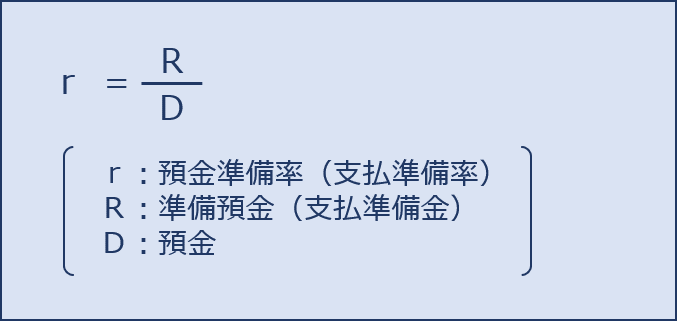

なお「預かり資産(預金)」に対する「準備預金(支払準備金)」の比率のことを「預金準備率(支払準備率)」といい、以下の式で表されます。

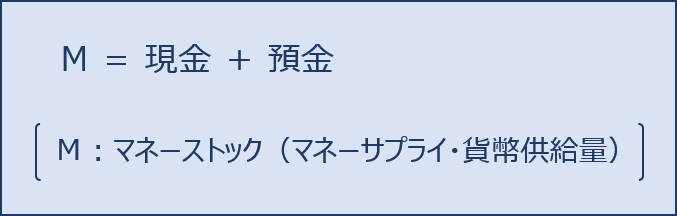

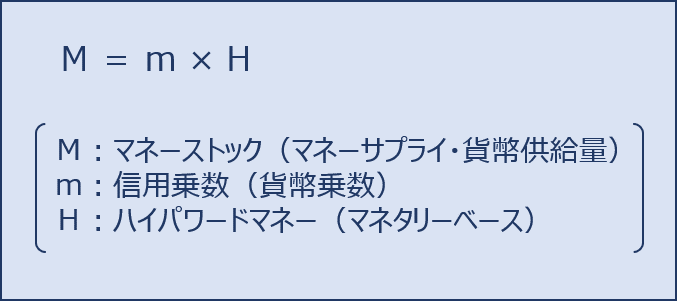

マネーストック(マネーサプライ・貨幣供給量)(M)

「マネーストック(マネーサプライ・貨幣供給量)」とは、日本銀行を含む金融部門から経済全体に供給されている流通貨幣(通貨)の総量のことをいい、一般法人、個人、地方公共団体などの通貨保有主体(金融機関や中央政府を除く)が保有する「現金通貨」や「預金通貨」などの通貨量の残高として表されます。

「マネーストック(マネーサプライ・貨幣供給量)」は、経済における取引により「ハイパワードマネー(マネタリーベース)」の何倍にも膨らんでいくため、「ハイパワードマネー(マネタリーベース)」に「信用乗数(貨幣乗数)」を乗じた以下の関係式で表されます。

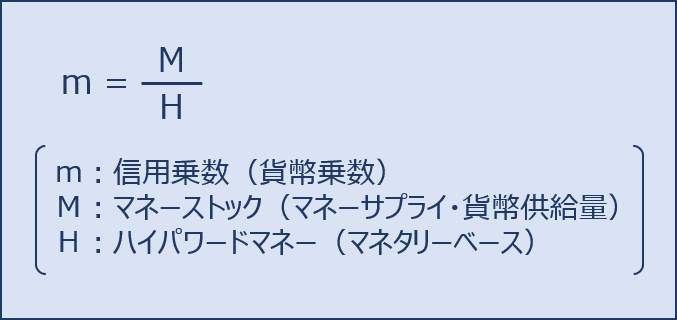

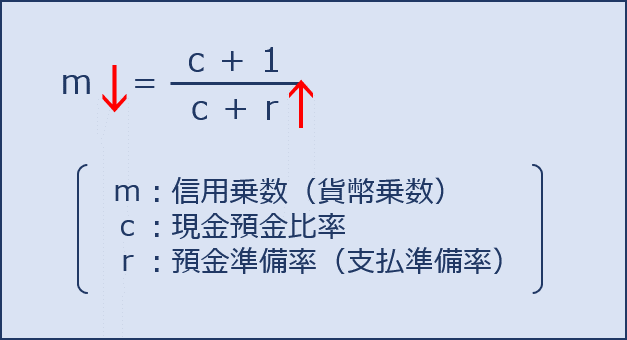

信用乗数(貨幣乗数)(m)

「信用乗数(貨幣乗数)」とは「マネーストック(マネーサプライ・貨幣供給量)」が「ハイパワードマネー(マネタリーベース)」の何倍であるかを示す乗数のことをいい、以下の式で表されます。

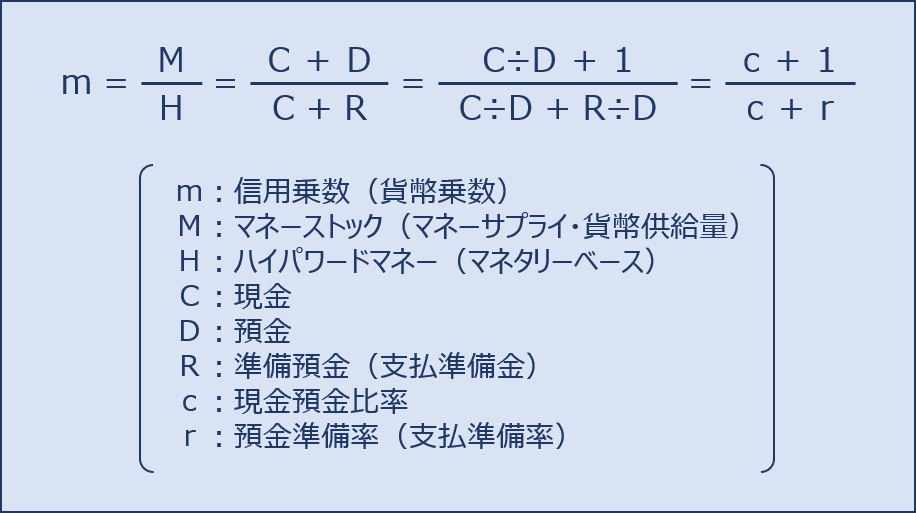

さらに「信用乗数(貨幣乗数)」は上記の式に「M = 現金(C)+預金(D)」と「H = 現金(C)+ 準備預金(支払準備金)(R)」を代入して変形した以下の式として表されます。

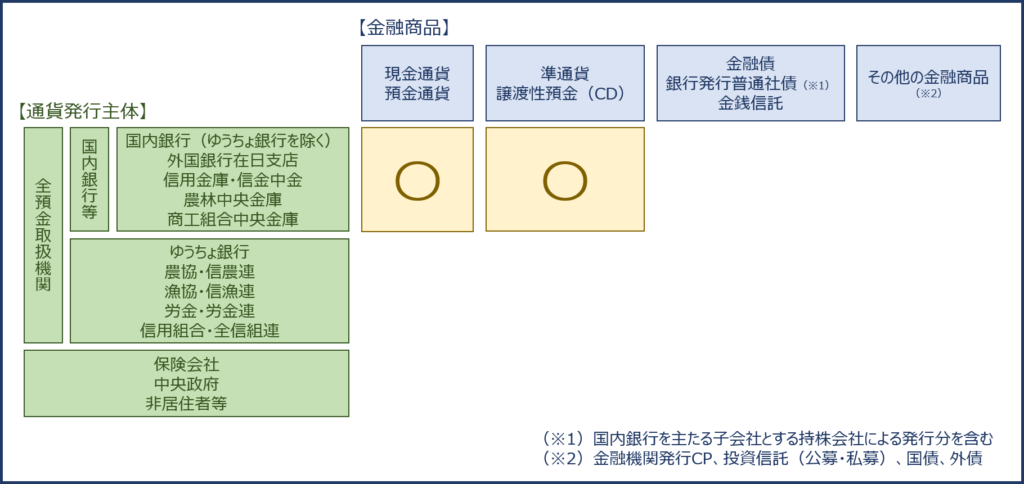

マネーストック統計

日本銀行は、一般法人、個人、地方公共団体などの通貨保有主体(金融機関や中央政府を除く)が保有する「現金通貨」や「預金通貨」などの通貨量の残高を「マネーストック統計」として公表しています。

通貨に含まれる金融商品の定義は、国や時代によっても異なりますが、日本では、対象とする「通貨」と「通貨発行主体」の範囲に応じて「M1」「M2」「M3」「広義流動性」の4つの指標に分類しています。

M1

「M1」は、最も容易に決済手段として用いることができる「現金通貨」と「預金通貨」で構成されています。

「現金通貨」は「銀行券発行高」と「貨幣流通高」の合計から「金融機関」が保有する「現金」を控除した残高を表しており、「預金通貨」は、全預金取扱機関における「要求払預金」の残高を表しています。

なお、「要求払預金」とは預金者の要求でいつでも払い戻しができる預金のことをいいます。

- M1 = 現金通貨 + 預金通貨

( 預金通貨の発行者は、全預金取扱機関 )

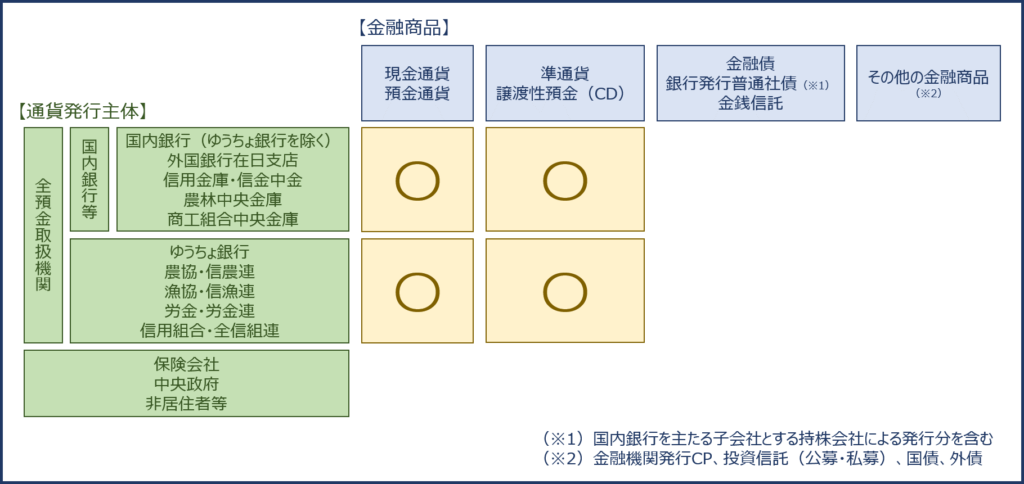

M2

「M2」は、金融商品の範囲が「M3」と同じですが、預金の預け入れ先が国内銀行等に限定されています。

- M2 = 現金通貨 + 預金通貨 + 準通貨 + 譲渡性預金(CD)

(預金通貨、準通貨、CDの発行者は、国内銀行等)

M3

「M3」は、「M1」に全預金取扱機関の「準通貨」と「譲渡性預金(CD)」を追加した残高を表しています。

「準通貨」の大半を占める「定期性預金」は、解約して「現金通貨」や「預金通貨」に替えれば決済手段になる金融商品であり「預金通貨」に準じた性格を持つという意味で「準通貨」と呼ばれています。

- M3 = 現金通貨 + 預金通貨 + 準通貨 + 譲渡性預金(CD)

(預金通貨、準通貨、譲渡性預金(CD)の発行者は、全預金取扱機関)

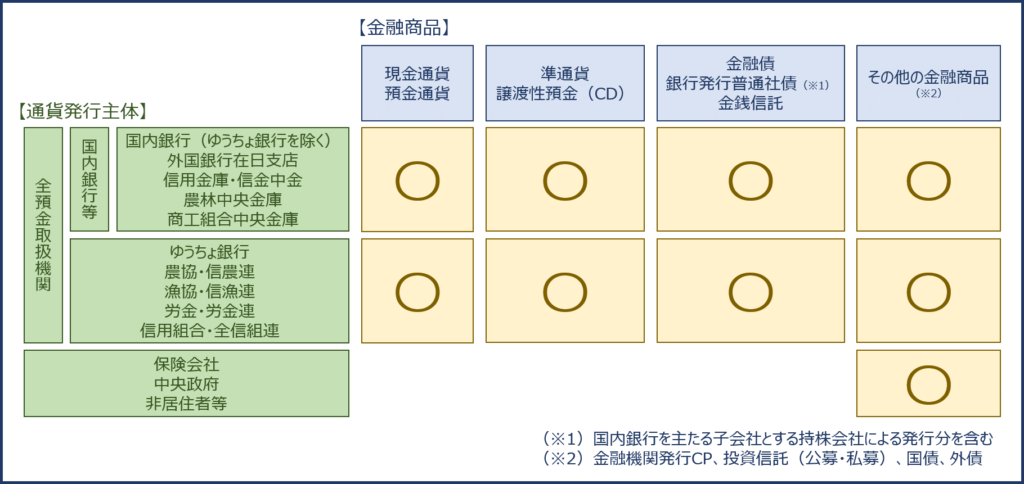

広義流動性

「広義流動性」は、「M3」に何らかの「流動性」を有すると考えられる金融商品を加えた指標です。

「広義流動性」は、相当広範囲の金融商品を含むため、金融商品間の振り替え(例えば、投資信託を解約して預金に振り替える)が生じた場合でも、比較的安定的に推移する特色を有しています。

- 広義流動性 = M3 + 金銭信託 + 投資信託 + 金融債 + 銀行発行普通社債 + 金融機関発行CP + 国債 + 外債

マネーサプライ統計からマネーストック統計への変更

2008年6月に、統計の名称が「マネーサプライ統計」から「マネーストック統計」に変更され、郵政民営化の開始(2007年10月)や金融商品の多様化といった環境の変化に対応するため、通貨保有主体の変更や指標体系の見直しなどが実施されています。

通貨保有主体の範囲

「マネーストック統計」の「通貨保有主体」の範囲として「マネーサプライ統計」に含まれていた「証券会社」「短資会社」「非居住者」が除外されました。

指標の範囲

M1

「マネーストック統計」の「M1」では、「マネーサプライ統計」において「M1」の対象となっていた「金融機関」に加えて「ゆうちょ銀行」「農業協同組合」「信用組合」などを含む全ての「預金取扱機関」の「預金通貨」が対象になりました。

M2

「通貨保有主体」の変更に伴い「マネーストック統計」の「M2」から「非居住者」の預金が除外されました。それ以外は「マネーサプライ統計」の「M2+CD」の範囲と同じです。

M3

「通貨保有主体」の変更に伴い「マネーストック統計」の「M3」から「非居住者」の預金が除外されました。それ以外は「マネーサプライ統計」の「M3+CD」から「金銭信託」を除いた範囲と同じです。

広義流動性

「マネーストック統計」の「広義流動性」では、「投資信託(私募)」と「銀行発行普通社債」が追加され「債券現先・現金担保付債券貸借」が除外されました。

その他の変更点

「マネーサプライ統計」に含まれていた「ゆうちょ銀行」の保有現金や未払利子相当額を控除したほか、現金通貨残高、金融機関保有小切手・手形残高(預金からの控除分)などの推計方法が見直されました。

金融政策

中央銀行である日本銀行は、景気や物価の安定などを目的として「マネーストック(マネーサプライ・貨幣供給量)」を増減させるために「金融政策」を実施します。

「マネーストック(マネーサプライ・貨幣供給量)」は、以下の式で表されます。

したがって、「マネーストック(マネーサプライ・貨幣供給量)」を増減させる「金融政策」には「ハイパワードマネー(マネタリーベース)」を増減させる政策と「信用乗数(貨幣乗数)」を上下させる政策があります。

- ハイパワードマネー(マネタリーベース)を増減させる政策

- 信用乗数(貨幣乗数)を上下させる政策

公開市場操作

「公開市場操作」とは、日本銀行が市場で債券を売買して貨幣を出し入れすることにより「ハイパワードマネー(マネタリーベース)」を増減させる政策のことをいいます。

「公開市場操作」には「買いオペレーション」と「売りオペレーション」があります。

「買いオペレーション」では、日本銀行が市場で債券を購入して貨幣を支払うことにより「ハイパワードマネー(マネタリーベース)」を増加させ、「売りオペレーション」では、日本銀行が市場で債券を売却して貨幣を受け取ることにより「ハイパワードマネー(マネタリーベース)」を減少させます。

| 買いオペレーション | 日本銀行が市場で債券を購入して貨幣を支払うと「ハイパワードマネー(マネタリーベース)」が増加して「マネーストック(マネーサプライ・貨幣供給量)」が増加する。 |

| 売りオペレーション | 日本銀行が市場で債券を売却して貨幣を受け取ると「ハイパワードマネー(マネタリーベース)」が減少して「マネーストック(マネーサプライ・貨幣供給量)」が減少する。 |

日銀貸付

「日銀貸付」とは、日本銀行が金融機関に貸し付ける貨幣量を増減させて「ハイパワードマネー(マネタリーベース)」を増減させる政策のことをいいます。

法定準備率操作

「法定準備率操作」とは、日本銀行が「法定準備率」を操作して「信用乗数(貨幣乗数)」を上下させる政策のことをいいます。なお、「法定準備率」を上下させると「預金準備率(支払準備率)」が上下します。

| 法定準備率の引き上げ | 日本銀行が法定準備率を引き上げると預金準備率(支払準備率)が上昇して「信用乗数(貨幣乗数)」が下降して「マネーストック(マネーサプライ・貨幣供給量)」が減少する。 |

| 法定準備率の引き下げ | 日本銀行が法定準備率を引き下げると預金準備率(支払準備率)が減少して「信用乗数(貨幣乗数)」が上昇して「マネーストック(マネーサプライ・貨幣供給量)」が増加する。 |

例:預金準備率(支払準備率)を引き上げた場合

公定歩合操作

「公定歩合操作」とは、日本銀行が市中銀行などの金融機関に対して貸し付けを行う際に適用される基準金利である「公定歩合」を操作して、市場の預金金利などといった各種金利を変動させることにより「マネーストック(マネーサプライ・貨幣供給量)」を調整する政策のことをいいますが、1994年に金利が自由化されて、これらの各種金利が「公定歩合」に直接的に連動することはなくなった現在においては、日本銀行が「公定歩合」を変更しても市場へのアナウンス効果程度の影響力しかありません。

公定歩合

「公定歩合」とは、日本銀行が金融機関に対して貸し付けを行う際に適用される基準金利のことをいいます。

金利が規制されていた1994年までは、日本銀行が「公定歩合」を変更すると預金金利などといった各種金利も連動する仕組みとなっていましたが、1994年に金利が自由化されてからは、これらの各種金利が「公定歩合」に直接的に連動することはなくなりました。

2006年に「公定歩合」の名称は「基準割引率および基準貸付利率」に変更され、現在では「無担保コールレート翌日物」における短期金利の変動上限としての役割を担っています。

コメント