今回は、「経済学・経済政策 ~H27-15 費用曲線とサンクコスト(4)費用曲線~」について説明します。

目次

経済学・経済政策 ~平成27年度一次試験問題一覧~

平成27年度の試験問題に関する解説は、以下のページを参照してください。

総費用曲線・平均費用曲線・限界費用曲線・利潤曲線 -リンク-

本ブログにて「費用曲線」「平均費用曲線」「限界費用曲線」「利潤曲線」について説明しているページを以下に示しますのでアクセスしてみてください。

- 総費用曲線・平均費用曲線・限界費用曲線・利潤曲線のまとめ

- R5-14 費用曲線とサンクコスト(10)短期費用曲線

- R4-15-1 費用曲線とサンクコスト(8)費用曲線

- R4-15-2 費用曲線とサンクコスト(9)利潤

- R1-16-1 費用曲線とサンクコスト(1)費用曲線

- H30-19 費用曲線とサンクコスト(2)総費用曲線

- H29-14 費用曲線とサンクコスト(3)費用曲線

- H26-18 費用曲線とサンクコスト(5)利潤曲線

- H25-16 費用曲線とサンクコスト(6)費用関数

- H24-19 費用曲線とサンクコスト(7)利潤

完全競争市場・独占市場(供給独占)・独占的競争市場 -リンク-

本ブログにて「完全競争市場」「独占市場(供給独占)」「独占的競争市場」について説明しているページを以下に示しますのでアクセスしてみてください。

- 完全競争市場・独占市場(供給独占)・独占的競争市場のまとめ

- R4-17 市場構造と競争モデル(6)完全競争と不完全競争

- R3-19 市場構造と競争モデル(5)独占市場(供給独占)

- R2-20 製品差別化と独占的競争(1)独占的競争市場

- R1-16-2 市場構造と競争モデル(1)完全競争市場(短期)

- H30-13 資源配分機能(7)余剰分析(独占市場)

- H27-17 市場構造と競争モデル(2)完全競争市場

- H26-19 市場構造と競争モデル(4)独占市場(供給独占)

- H24-19 費用曲線とサンクコスト(7)利潤

生産と費用

財の生産活動により発生する費用には以下の種類があります。

それぞれの費用について、および生産量と費用の関係を表す「費用曲線」について説明します。

- 総費用(TC)

- 可変費用(VC)

- 固定費用(FC)

- 平均費用(AC)

- 平均可変費用(AVC)

- 平均固定費用(AFC)

- 限界費用(MC)

総費用(TC:Total Cost)

「総費用(TC)」とは、財の生産に係る費用の合計であり、「固定費用(FC)」と「可変費用(VC)」を合計して求めることができます。

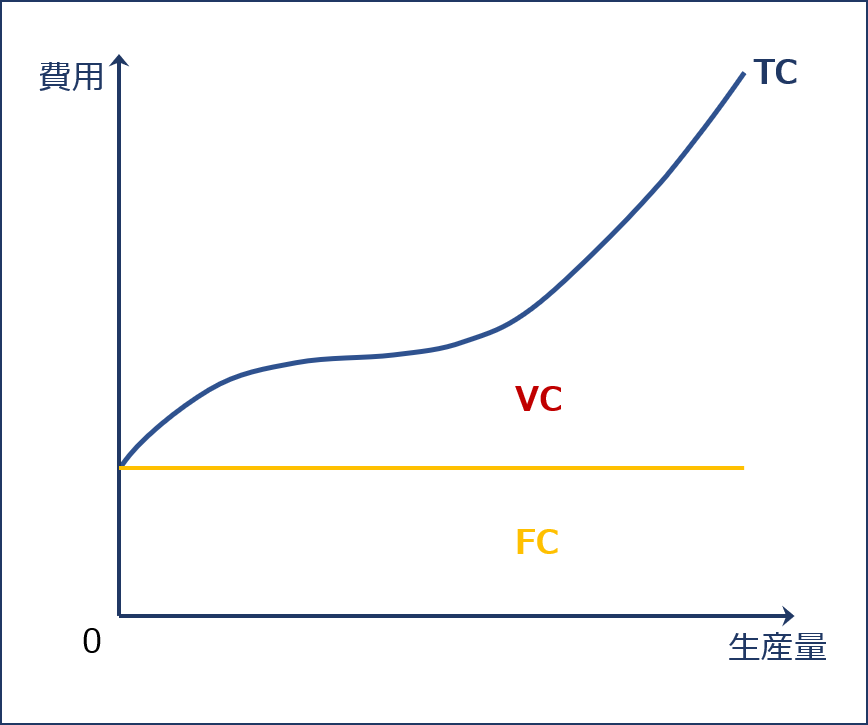

総費用曲線(TC曲線)

「総費用(TC)」は「固定費用(FC)」と「可変費用(VC)」の合計であり「総費用曲線(TC曲線)」は、以下の図のようになります。

「可変費用(VC)」には、一般的に生産量が少ない状況においては効率が悪く、生産量が増えていくと効率が良くなり費用が逓減し、生産量が過大になると再び効率が悪くなり費用が逓増するという仮定があり「可変費用曲線(VC曲線)」は「逆S字型」の曲線として表されるため「総費用曲線(TC曲線)」も「逆S字型」の曲線となります。

総費用曲線(逆S字型)

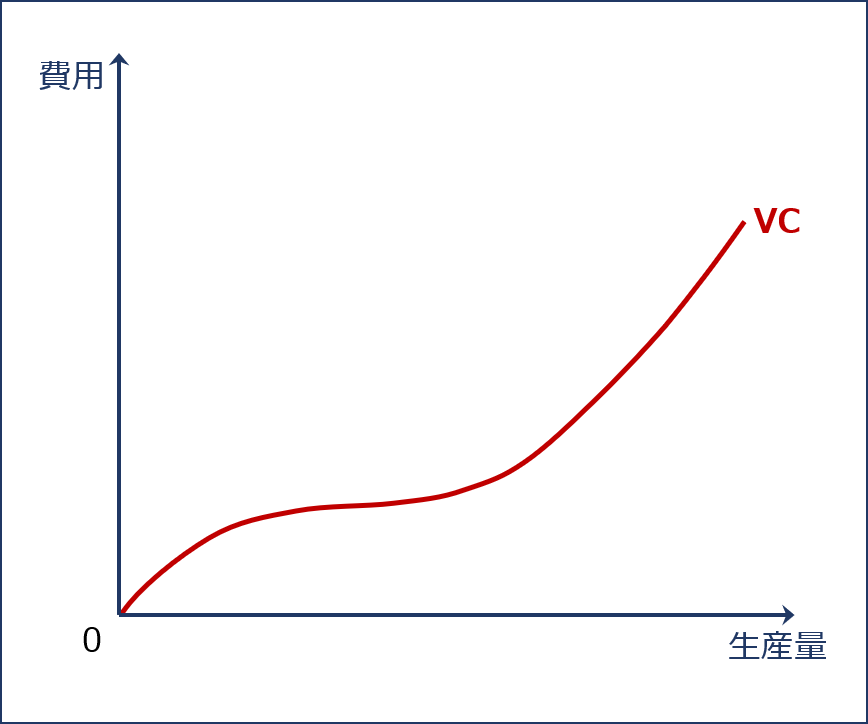

可変費用(VC:Variable Cost)

「可変費用(VC)」とは、原材料費や人件費などの「可変的生産要素」に関する費用であり、生産量の増加に伴い増加する費用のことをいいます。

可変費用曲線(VC曲線)

「可変費用(VC)」には、一般的に生産量が少ない状況においては効率が悪く、生産量が増えていくと効率が良くなり費用が逓減し、生産量が過大になると再び効率が悪くなり費用が逓増するという仮定があるため「可変費用曲線(VC曲線)」は「逆S字型」の曲線として表されます。

可変費用曲線(逆S字型)

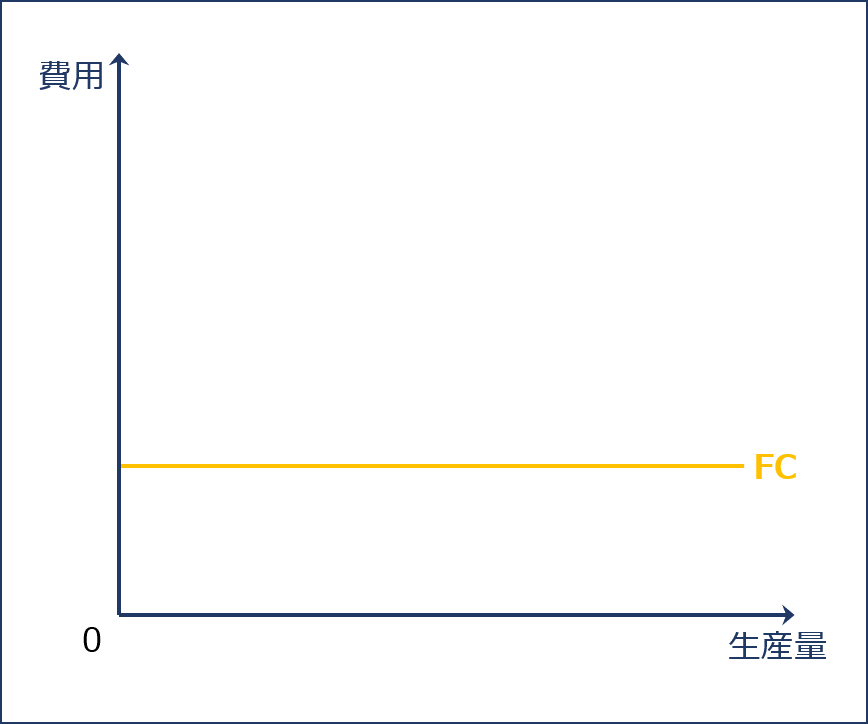

固定費用(FC:Fixed Cost)

「固定費用(FC)」とは、設備投資などの「固定的生産要素」に関する費用であり、生産量に関わらず一定額で発生する費用のことをいいます。

固定費用曲線(FC曲線)

「固定費用(FC)」は生産量に関わらず一定額で発生するため「固定費用曲線(FC曲線)」は「水平な曲線」として表されます。

固定費用曲線

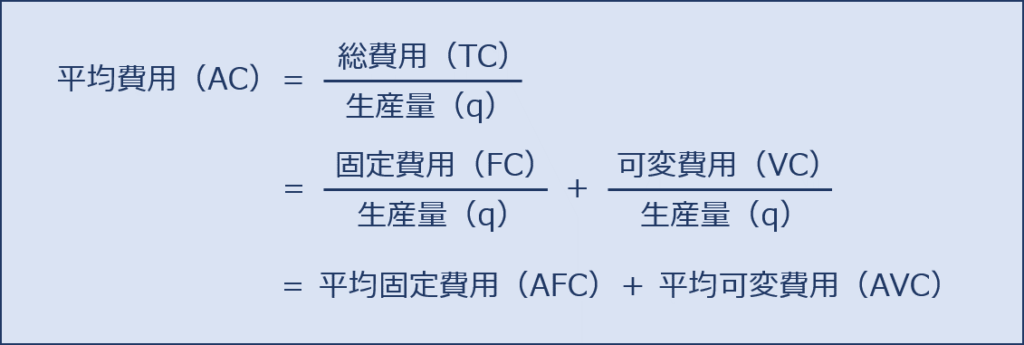

平均費用(AC:Average Cost)

「平均費用(AC)」とは、生産物1単位当たりの費用であり「総費用(TC)」を生産量で除するか、または「平均固定費用(AFC)」と「平均可変費用(AVC)」を合計して求めることができます。

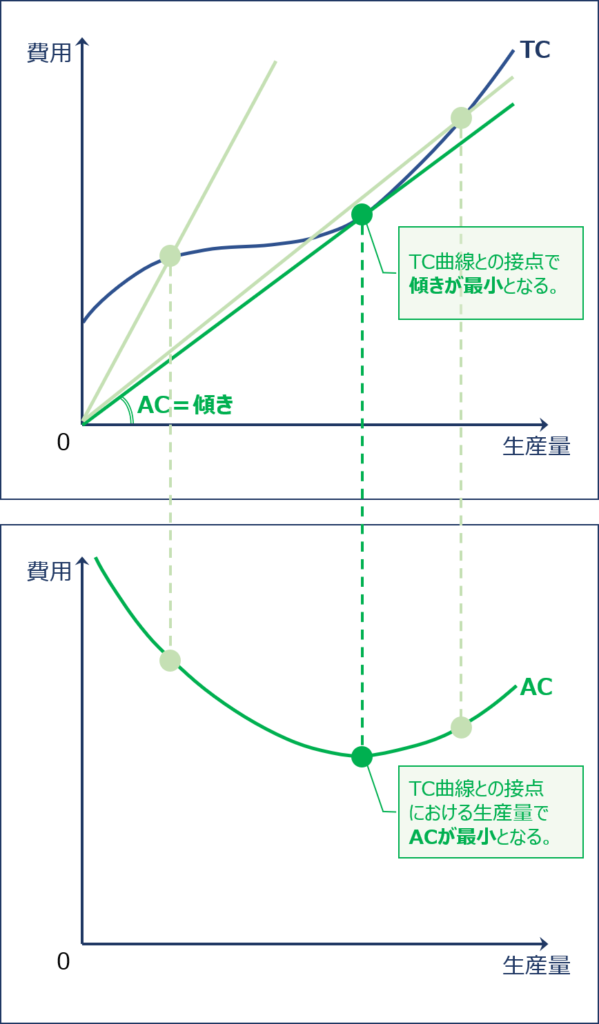

平均費用曲線(AC曲線)

「平均費用曲線(AC曲線)」は、以下の図に示す方法で求めることができます。

「平均費用(AC)」は「総費用(TC)」を生産量で除して求められるため、「上のグラフ」において原点と「総費用曲線(TC曲線)」の交点をつなぐ曲線(直線)の傾きとして求められ、生産量と「平均費用(AC)(上のグラフの傾きの大きさ)」の関係を示した「下のグラフ」が「平均費用曲線(AC曲線)」となります。

また、「上のグラフ」で「総費用曲線(TC曲線)」と接する曲線(直線)の接点における生産量で「平均費用(AC)」が最小となります。

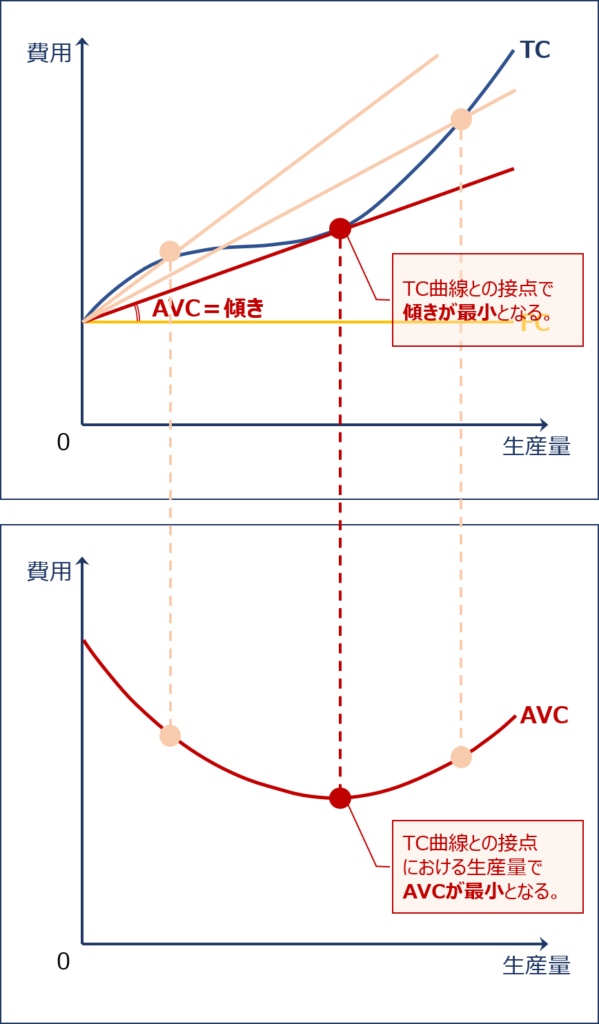

平均可変費用(AVC:Average Variable Cost)

「平均可変費用(AVC)」とは、生産物1単位当たりの可変費用のことをいい「可変費用(VC)」を生産量で除して求めることができます。

なお、「平均可変費用(AVC)」は、生産量の増加に伴い増加する費用の平均であり、後述する「限界費用(MC)」の平均と等しくなるため「平均限界費用(AMC)」ということもできます。

平均可変費用曲線(AVC曲線)

「平均可変費用曲線(AVC曲線)」は、以下の図に示す方法で求めることができます。

「平均可変費用(AVC)」は「可変費用(VC)」を生産量で除して求められるため、「上のグラフ」において、縦軸の切片(生産量がゼロのときの総費用=固定費用)と「総費用曲線(TC曲線)」の交点をつなぐ曲線(直線)の傾きとして求められ、生産量と「平均可変費用(AVC)(上のグラフの傾きの大きさ)」の関係を示した「下のグラフ」が「平均可変費用曲線(AVC曲線)」となります。

また、「上のグラフ」で「総費用曲線(TC曲線)」と接する曲線(直線)の接点における生産量で「平均可変費用(AVC)」が最小となります。

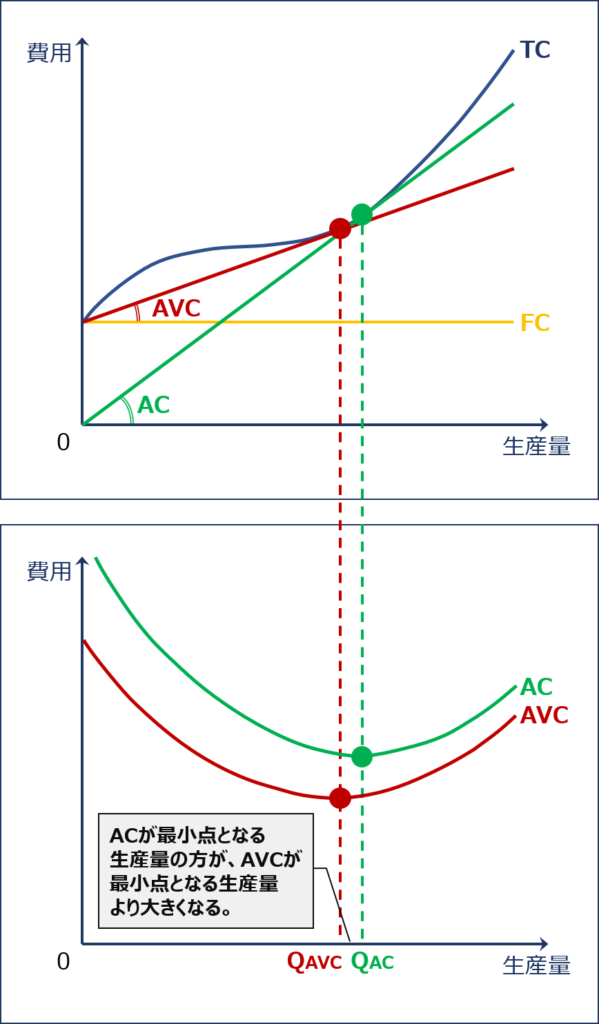

AC曲線とAVC曲線の位置関係

「平均費用(AC)」は「平均固定費用(AFC)」と「平均可変費用(AVC)」の合計を表しているため「平均費用曲線(AC曲線)」は「平均可変費用曲線(AVC曲線)」よりも上方にあり交差することはありません。

また、「平均費用(AC)」が最小点となる生産量の方が「平均可変費用(AVC)」が最小点となる生産量より必ず大きくなります。

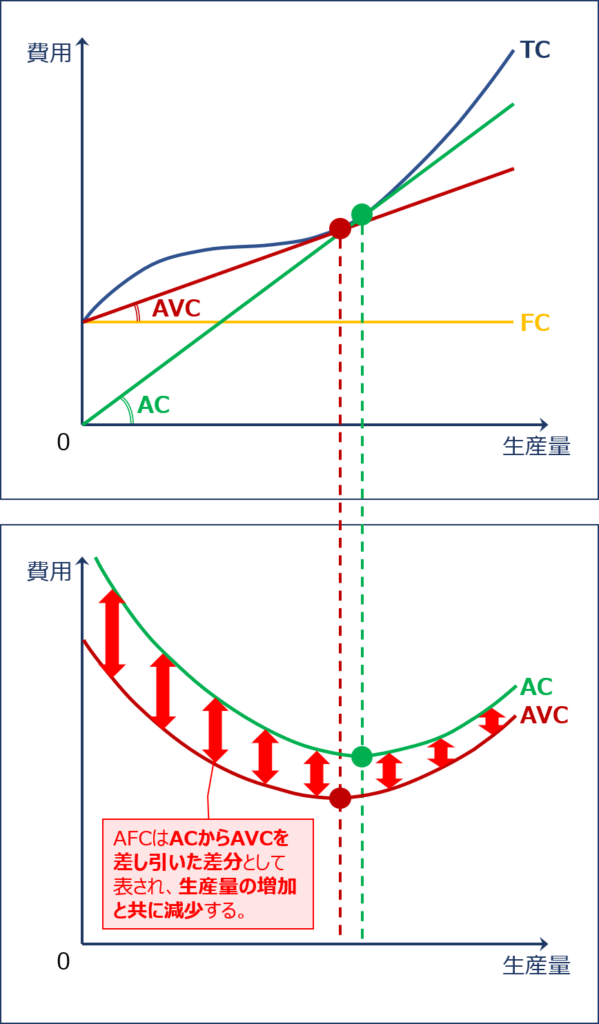

平均固定費用(AFC:Average Fixed Cost)

「平均固定費用(AFC)」とは、生産物1単位当たりの固定費用のことをいい「固定費用(FC)」を生産量で除して求めることができます。

平均固定費用曲線(AFC曲線)

「平均固定費用(AFC)」は「平均費用(AC)」から「平均可変費用(AVC)」を差し引いた差分として表されるため、「平均固定費用曲線(AFC曲線)」は明示されません。

「固定費用」は生産量に関わらず一定額で発生する費用であるため「平均固定費用(AFC)」は生産量の増加に伴い減少します。

限界費用(MC:Marginal Cost)

「限界費用(MC)」とは、生産量を1単位増加したときの総費用の増加分のことをいいます。

生産量を1単位増加しても「固定費用(FC)」は増減しないため、「限界費用(MC)」の内訳は生産量を1単位増加したときに追加で発生する「可変費用(VC)」の増加分となります。

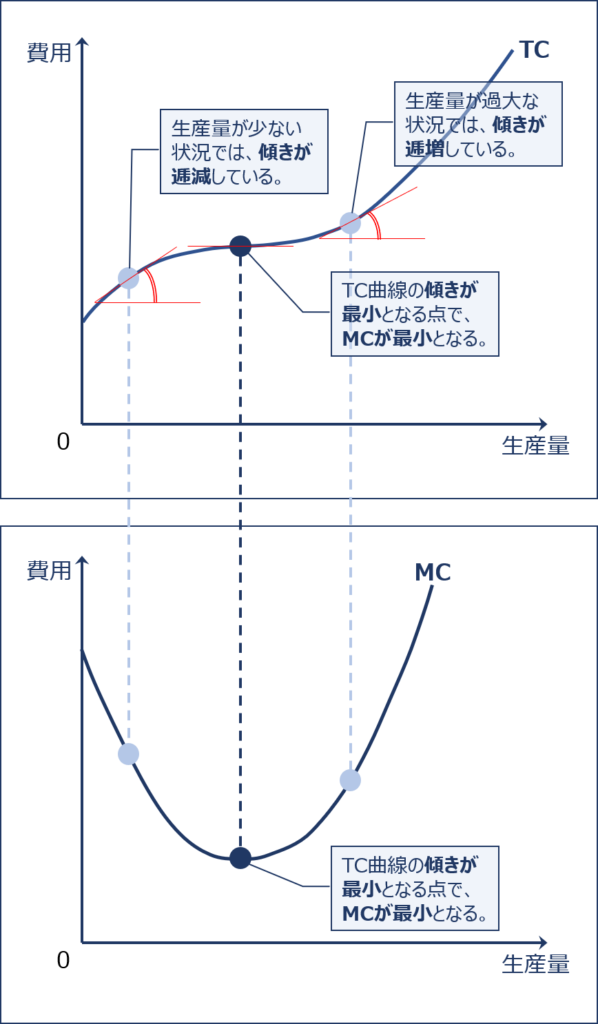

限界費用曲線(MC曲線)

「限界費用曲線(MC曲線)」は、以下の図に示す方法で求めることができます。

「限界費用(MC)」は生産量を1単位増加したときの総費用の増加分であるため、「上のグラフ」において「総費用曲線(TC曲線)」の傾き(総費用関数を生産量で微分)として求められ、生産量と「限界費用(MC)(上のグラフの傾きの大きさ)」の関係を示した「下のグラフ」が「限界費用曲線(MC曲線)」となります。

「下のグラフ」の通り、「総費用曲線(TC曲線)」が「逆S字型」の場合、「限界費用曲線(MC曲線)」は「U字型」となります。また、「上のグラフ」で「総費用曲線(TC曲線)」の傾きが最も緩やかになる生産量で「限界費用(MC)」が最小となります。

費用曲線をまとめて図示

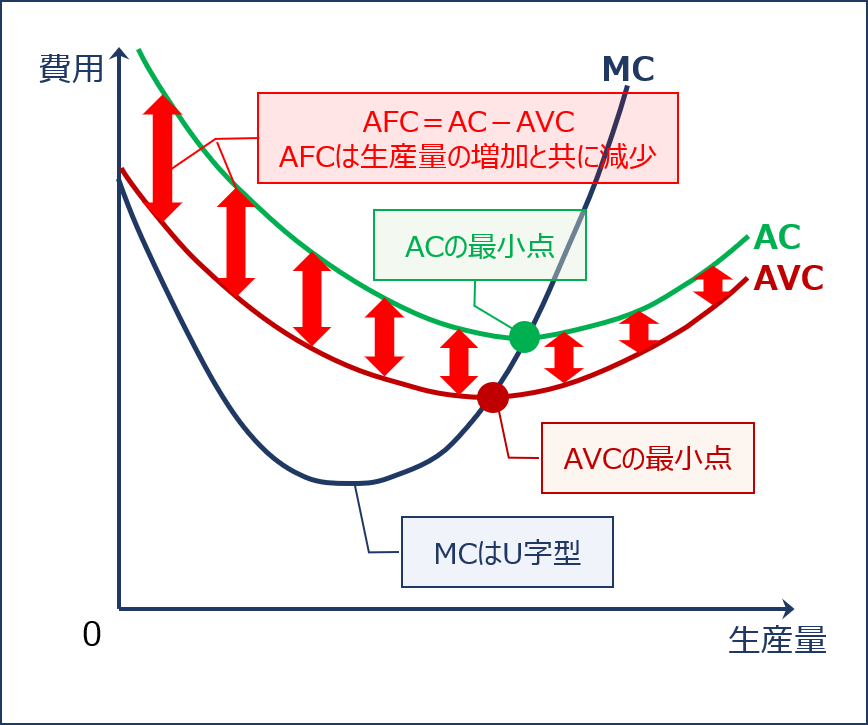

「平均費用曲線(AC曲線)」「平均可変費用曲線(AVC曲線)」「限界費用曲線(MC曲線)」を1つのグラフにまとめて描画すると以下の図のようになります。

それぞれの「費用曲線」を描画する場合のポイントを以下に示します。

- 「限界費用曲線(MC曲線)」は「U字型」と仮定

- 「限界費用曲線(MC曲線)」は「平均可変費用曲線(AVC曲線)」の最小点で下から上に突き抜ける

- 「平均固定費用(AFC)」は生産量の増加に伴い減少する。

- 「平均固定費用(AFC)」は「平均費用曲線(AC曲線)」と「平均可変費用曲線(AVC曲線)」の差として表される。

- 「限界費用曲線(MC曲線)」は「平均費用曲線(AC曲線)」の最小点で下から上に突き抜ける。

完全競争市場

「完全競争市場」とは、財を提供する供給者と需要者が多数存在しており、財が差別化されておらず同質である市場のことをいいます。

| 完全競争市場 | 独占的競争市場 | 独占(供給独占) | |

| 供給者 | 多数 | 多数 | 1社 |

| 市場で扱う財 | 同一 | ある程度差別化 | 差別化 |

| 価格支配力 | なし | あり | あり |

| 市場への参入と退出 | 長期的には可能 | 長期的には可能 | 不可能 |

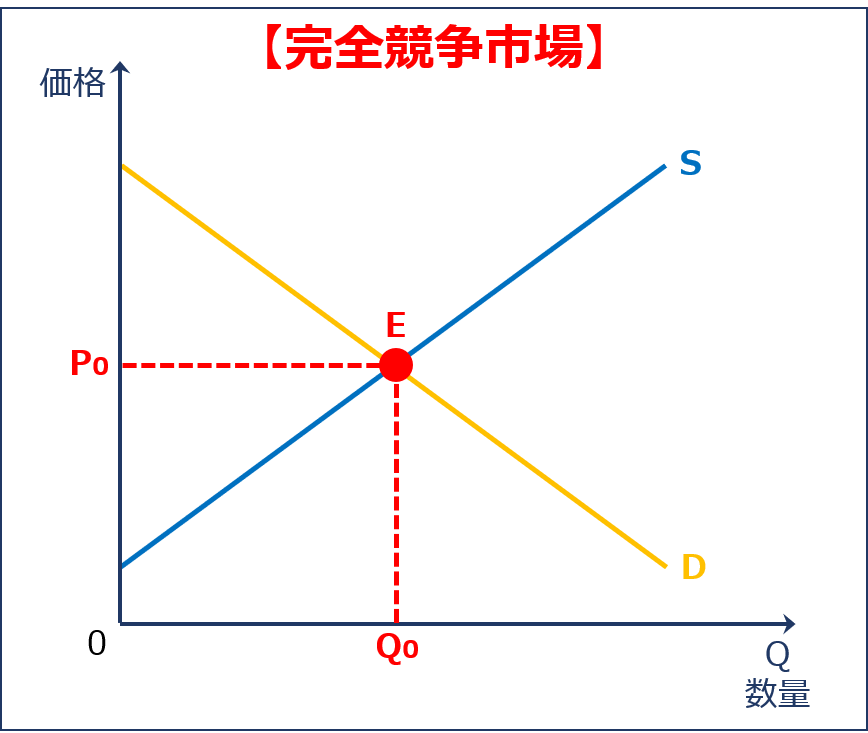

「完全競争市場」においては、財が差別化されておらず同質であるため、各企業は市場全体で決定した価格を受容する「プライステイカー」として、自らの利潤を最大化させるように生産量を決定します。

完全競争市場における需要曲線

「完全競争市場」においては、財の価格が上昇するとその需要量が減少し、財の価格が下落するとその需要量が増加するため、「需要曲線(D)」は右下がりの曲線となります。

また、右下がりの曲線である「需要曲線(D)」と右上がりの曲線である「供給曲線(S)」が均衡する「交点(E)」で、財の「価格(P0)」と「生産量(Q0)」が決定します。

完全競争市場の需要曲線(D)と供給曲線(S)

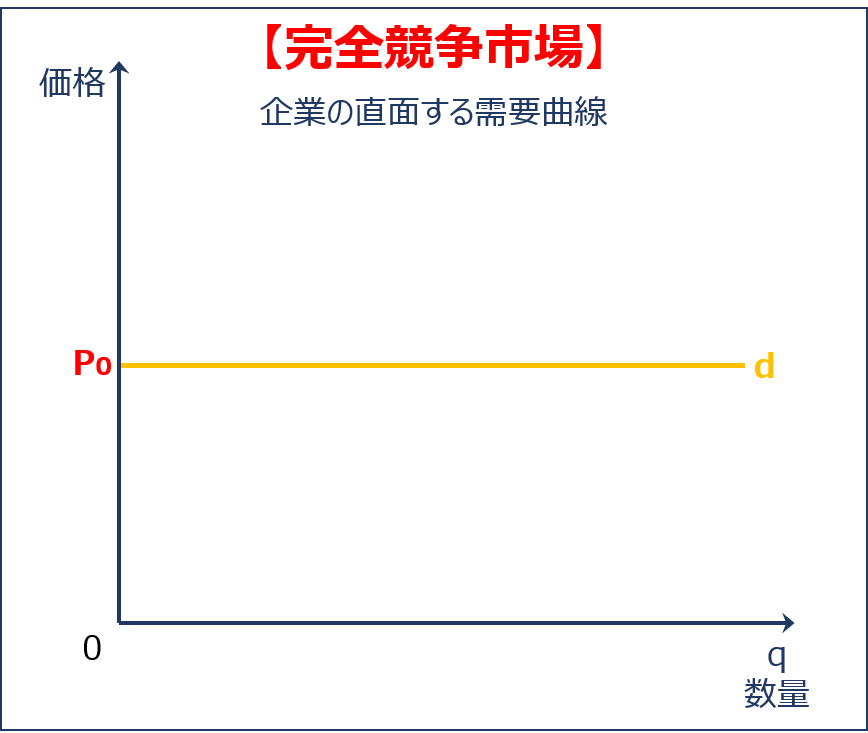

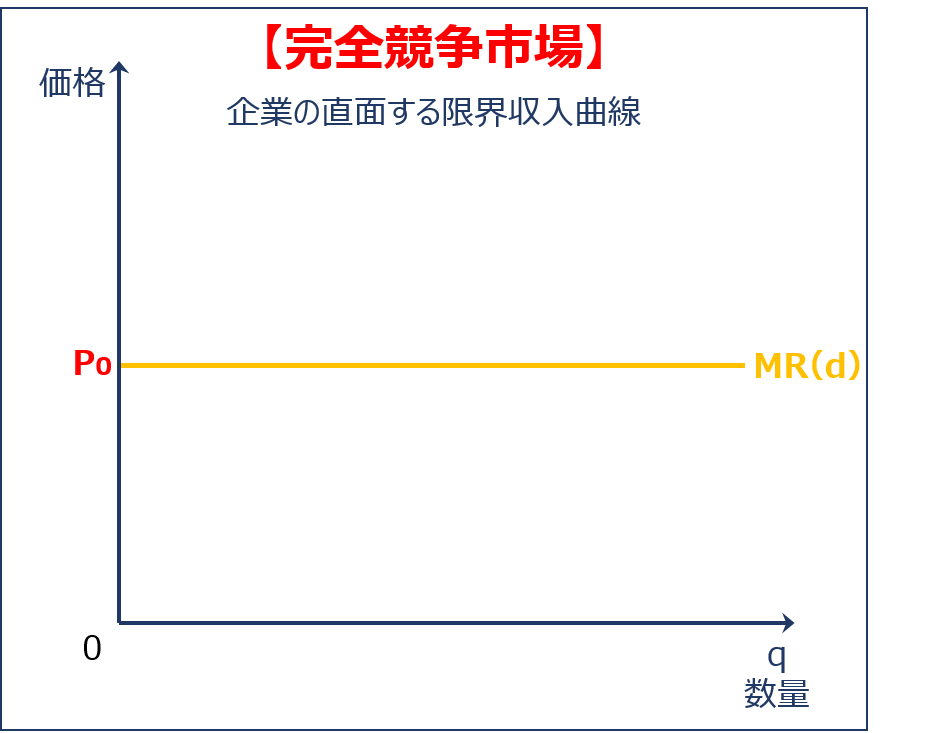

完全競争市場の各企業が直面する需要曲線

「完全競争市場」において「需要曲線(D)」と「供給曲線(S)」が均衡する「交点(E)」における価格が「P0」であった場合、市場全体で決定した価格を受容する「プライステイカー」である各企業においては、「生産量」を増減しても財の価格は変動せず「価格(P0)」で固定されるため、各企業が直面する「需要曲線(d)」は水平となります。

「完全競争市場」における「需要曲線(D)」が右下がりの曲線であるのに対して、各企業の「需要曲線(d)」が水平となるのは「生産量」の規模が大きく異なるためであり、仮に「完全競争市場」に参入している1つの企業が「生産量(q)」を大量に増やしたとしても、市場全体の「生産量(Q)」には影響を与えない程度であるということを表しています。

完全競争市場の各企業が直面する需要曲線(d)

なお、市場全体の需要曲線を表す場合は「D」と表記されます。

各企業の生産量は「q」で表されます。

なお、市場全体の生産量を表す場合は「Q」と表記されます。

限界収入(MR:Marginal Revenue)

「限界収入(MR)」とは、生産量を1単位増加したときの総収入の増加分のことをいいます。

「完全競争市場」の各企業は、各企業が直面する「需要曲線(d)」は水平であり、財の「生産量」に関わらず「価格(P0)」で販売できるため、「生産量」を1単位増加すると収入が「価格(P0)」だけ増加します。

したがって、「限界収入(MR)=価格(P0)」となるため、「完全競争市場」において各企業が直面する「限界収入曲線(MR)」は「需要曲線(d)」と同じく水平(MR=d)となります。

完全競争市場の各企業が直面する限界収入曲線(MR)

限界費用(MC:Marginal Cost)

「限界費用(MC)」とは、生産量を1単位増加したときの総費用の増加分のことをいいます。

「限界費用(MC)」は生産量を1単位増加したときの総費用の増加分であるため、「総費用曲線(TC曲線)」の傾き(総費用関数を生産量で微分)として求めることができます。

以下に示す図の通り、「限界費用曲線(MC曲線)」は「U字型」となります。

総費用曲線(上)と限界費用曲線(下)

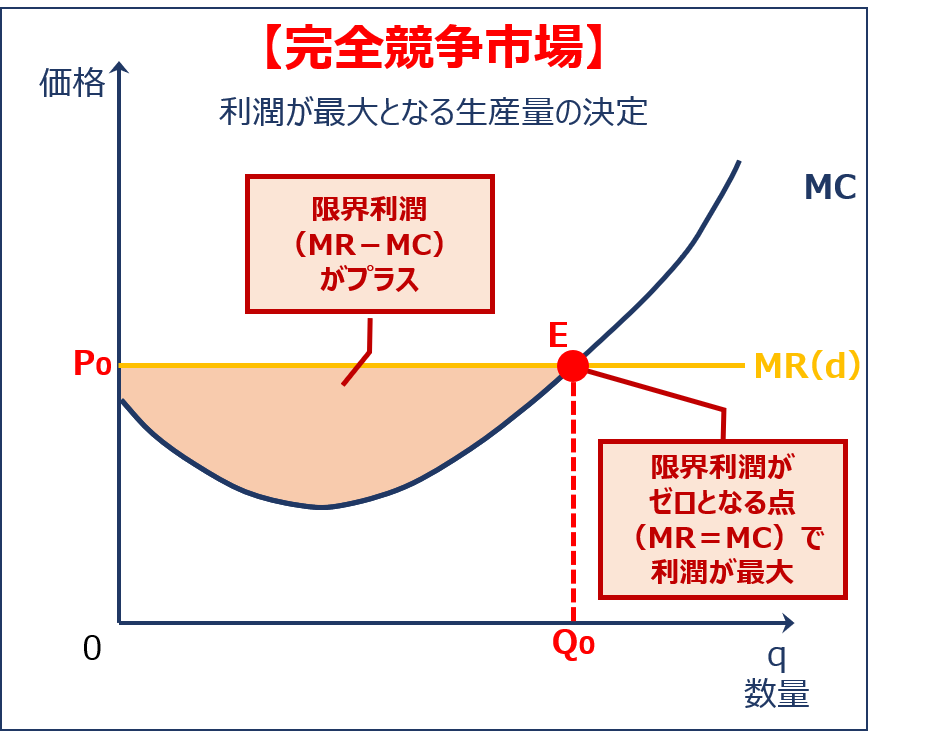

利潤を最大化させる生産量の決定

各企業は、利潤を最大化させるように「生産量(q)」を決定します。

利潤を最大化させる生産量は「限界収入(MR)」から「限界費用(MC)」を控除した「限界利益(MR-MC)」で考えていきます。

「限界利益(MR-MC)」とは、生産量を1単位増加したときの利潤の増加分であるため、「限界利益(MR-MC)」が「プラス」であれば、企業が財を生産すればするほどその利潤は大きくなりますが、「限界利益(MR-MC)」が「マイナス」であれば、企業が財を生産すればするほどその利潤は小さくなってしまいます。

これまでに説明した「限界収入曲線(MR)」と「限界費用曲線(MC)」を組み合わせて「限界利益(MR-MC)」のイメージを図にすると以下のようになります。

完全競争市場の各企業における利潤の最大化

「限界利潤(MR-MC)」が「ゼロ」となる「生産量(Q0)」までは、生産量を1単位増加する度に、企業の利潤は増加していきますが、「生産量(Q0)」を超えると「限界利潤(MR-MC)」が「マイナス」となり、生産量を1単位増加する度に、企業の利潤が減少してしまうことが分かります。

したがって、「完全競争市場」の各企業は利潤を最大化させる生産量として「限界利潤(MR-MC)」が「ゼロ(MR=MC)」となる「交点E」の「生産量(Q0)」に決定します。

利潤を最大化させる生産量における企業の収支状況(短期)

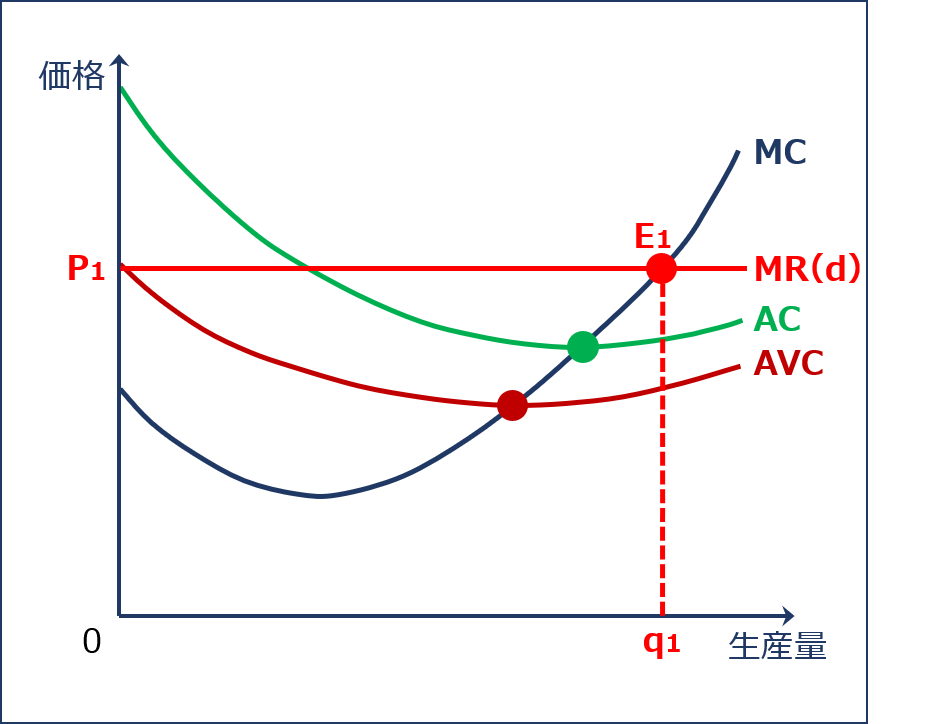

完全競争市場の各企業においては、市場全体で決定した価格に基づき、利潤を最大化( MR=MC )する生産量に決定しますが、利潤を最大化させる生産量であったとしても、完全競争市場において決定される価格によって、企業における収支の状況は異なります。

財の価格が平均費用(AC)よりも高い場合

完全競争市場において財の価格が「P1」であった場合、企業が利潤を最大化( MR=MC )する生産量は「q1」となり、「MR=MC」の交点(E1)は「AC」よりも高くなります。

「MR=MC」の交点(E1)が「AC」よりも高くなるということは、総収入が総費用を上回っており、企業が生産活動により利潤を得られる状態であることを示しています。

財の価格が平均費用(AC)よりも高い場合

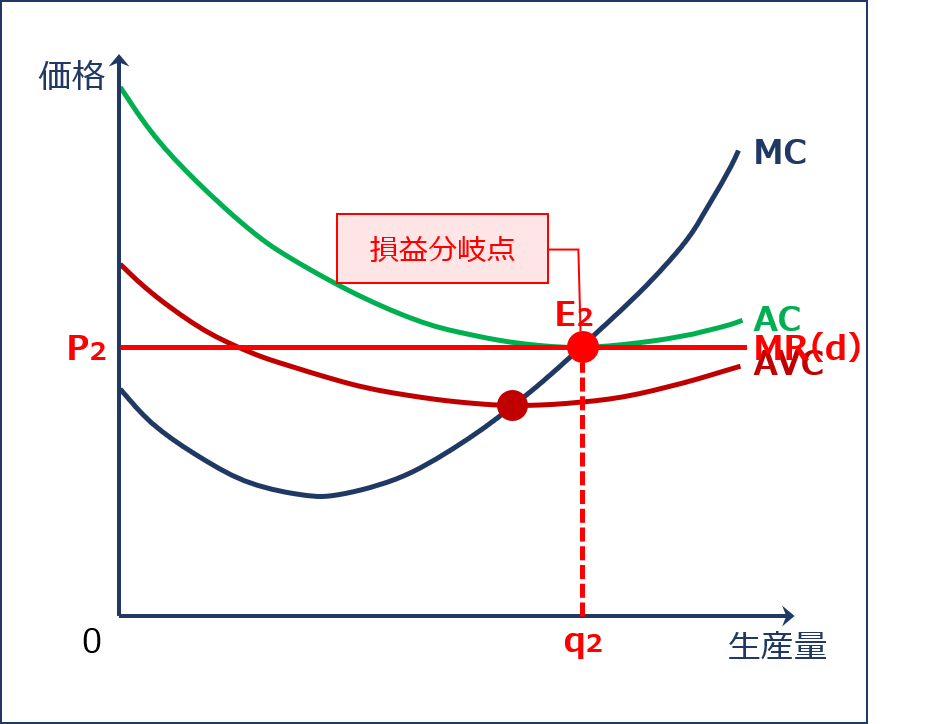

財の価格が平均費用(AC)と等しい場合=損益分岐点

完全競争市場において財の価格が「P2」であった場合、企業が利潤を最大化( MR=MC )する生産量は「q2」となり、「MR=MC」の交点(E2)は「AC」と等しくなります。

「MR=MC」の交点(E2)が「AC」と等しくなるということは、総収入と総費用が等しく、企業が生産活動により得られる利潤が「ゼロ」となる状態であることを示しています。

価格が「P2」である場合の「MR=MC=AC」の交点(E2)のことを「損益分岐点」といいます。

財の価格が平均費用(AC)と等しい場合

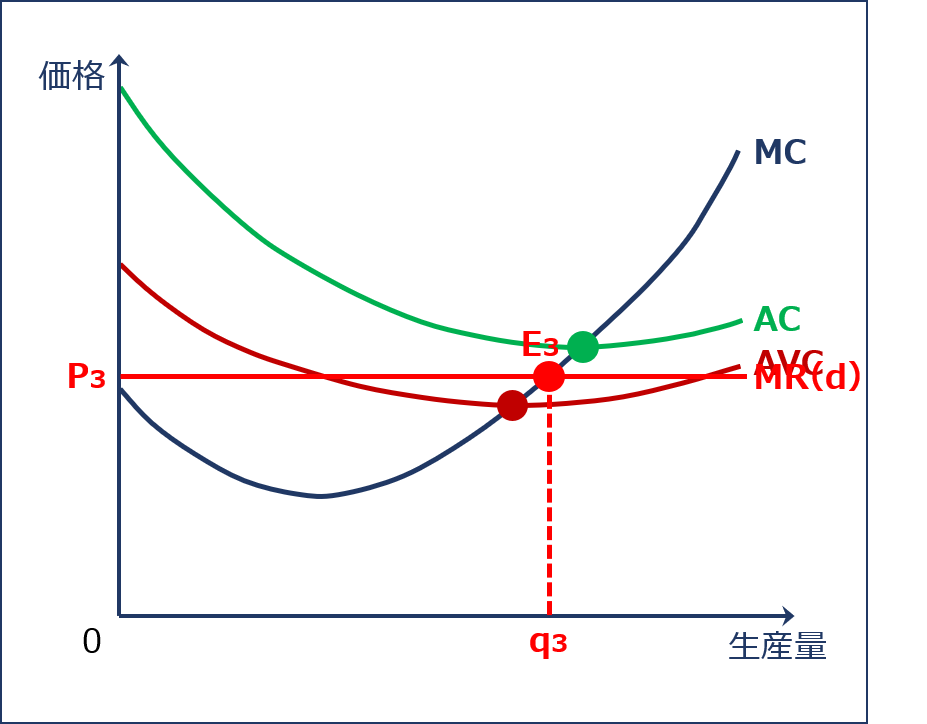

財の価格が平均費用(AC)より低く平均可変費用(AVC)より高い場合

完全競争市場において財の価格が「P3」であった場合、企業が利潤を最大化( MR=MC )する生産量は「q3」となり、「MR=MC」の交点(E3)は「AC」よりも低く「AVC」よりも高くなります。

「MR=MC」の交点(E3)が「AC」よりも低く「AVC」よりも高くなるということは、固定費用の一部を回収できない状態であることを示しています。

企業の得られる利潤が「マイナス」とはなりますが、少しでも固定費用を回収できているため、企業は生産活動を継続します。

財の価格がACより低くAVCより高い場合

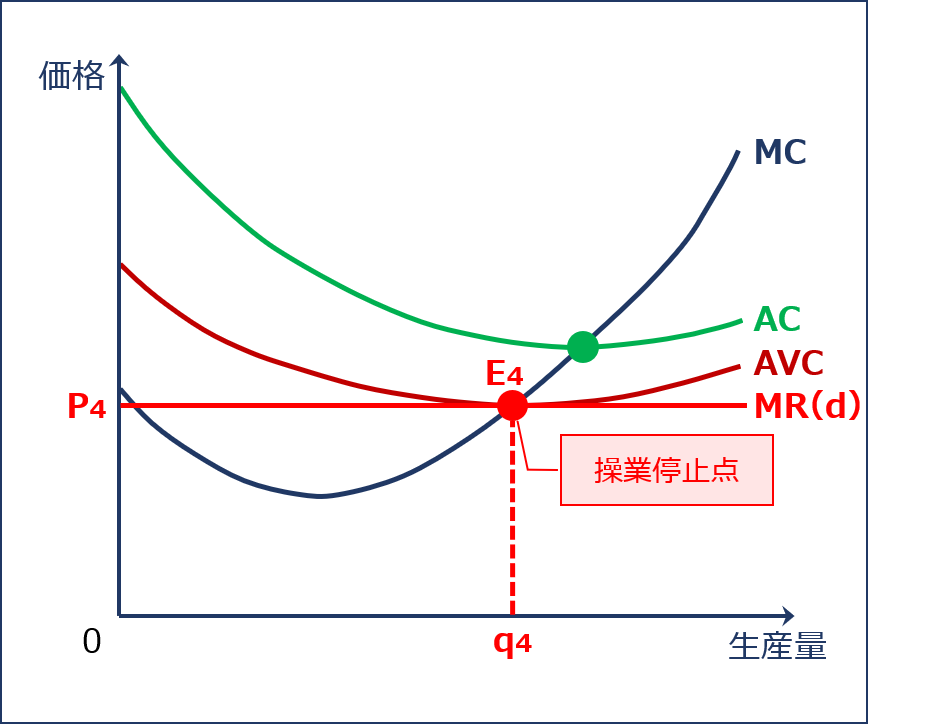

財の価格が平均可変費用(AVC)と等しい場合=操業停止点

完全競争市場において財の価格が「P4」であった場合、企業が利潤を最大化( MR=MC )する生産量は「q4」となり、「MR=MC」の交点(E4)は「AVC」と等しくなります。

「MR=MC」の交点(E4)が「AVC」と等しくなるということは、可変費用については回収できているが、固定費用については全く回収できていない状態であることを示しているため、企業は生産活動を停止して、完全競争市場から退出します。

価格が「P4」である場合の「MR=MC=AVC」の交点(E4)のことを「操業停止点」といいます。

財の価格が平均可変費用(AVC)と等しい場合

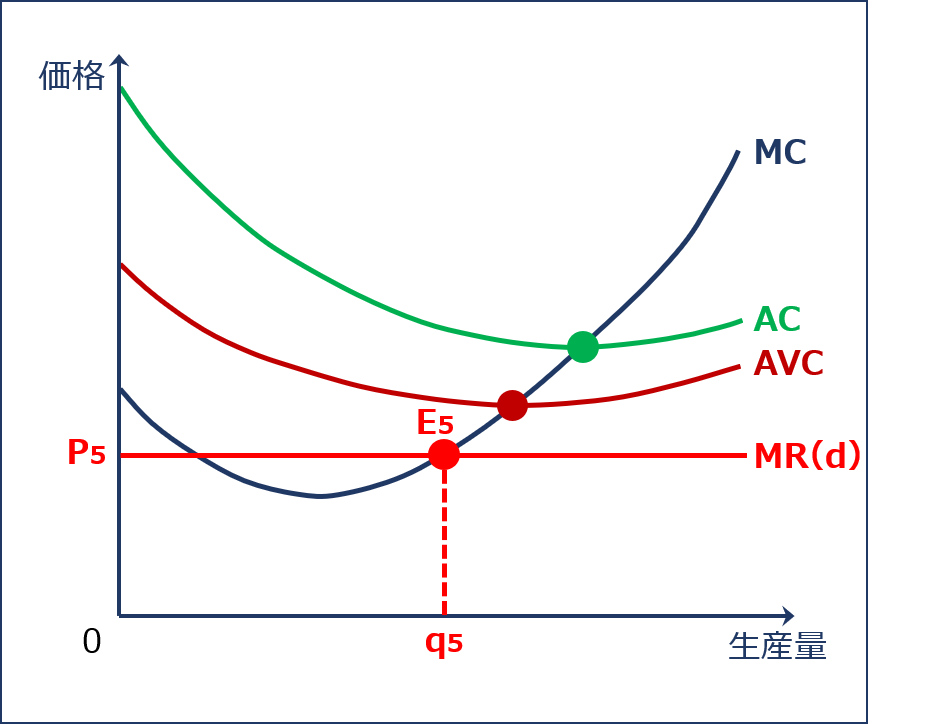

財の価格が平均可変費用(AVC)より低い場合

完全競争市場において財の価格が「P5」であった場合、企業が利潤を最大化( MR=MC )する生産量は「q5」となり、「MR=MC」の交点(E5)は「AVC」よりも低くなってしまいます。

「MR=MC」の交点(E5)が「AVC」よりも低くなるということは、固定費用だけでなく、可変費用の一部すら回収できない状態であることを示しているため、企業は生産活動を停止して、完全競争市場から退出します。

財の価格が平均可変費用(AVC)より低い場合

試験問題

それでは、実際の試験問題を解いてみます。

【平成27年度 第15問】

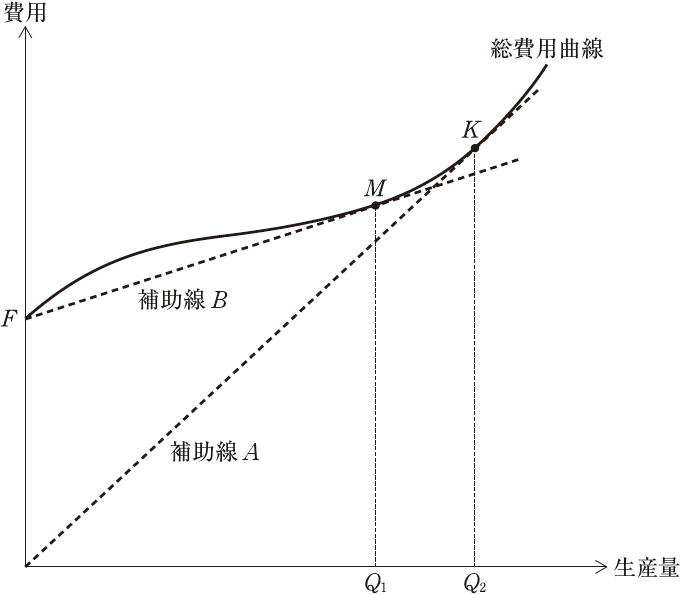

下図には、固定費用Fと可変費用で構成される総費用曲線が描かれている。また、原点から始まり総費用曲線と点Kで接する補助線Aと、固定費用Fから始まり総費用曲線と点Mで接する補助線Bが描かれている。この図に関する説明として、最も適切なものを下記の解答群から選べ。

[解答群]

ア 生産量Q2は、平均費用が最小となる生産量である。

イ 平均可変費用と限界費用が一致する点は操業停止点といわれ、図中で点Kがこれに該当する。

ウ 平均費用と限界費用が一致する点は損益分岐点といわれ、図中で点Mがこれに該当する。

エ 平均費用と平均可変費用は、生産量Q1で一致する。

中小企業診断協会Webサイト(https://www.j-smeca.jp/contents/010_c_/shikenmondai.html)

考え方と解答

総費用曲線と損益分岐点と操業停止点に関する知識を問う問題です。

選択肢(イ)と(ウ)で「操業停止点」と「損益分岐点」について問われているため、完全競争市場を例に説明します。

(ア) 適切です。

「平均費用曲線(AC曲線)」は、以下の図に示す方法で求めることができます。

「平均費用(AC)」は「総費用(TC)」を生産量で除して求められるため、「上のグラフ」において原点と「総費用曲線(TC曲線)」の交点をつなぐ曲線(直線)の傾きとして求められ、生産量と「平均費用(AC)(上のグラフの傾きの大きさ)」の関係を示した「下のグラフ」が「平均費用曲線(AC曲線)」となります。

また、「上のグラフ」で「総費用曲線(TC曲線)」と接する曲線(直線)の接点における生産量で「平均費用(AC)」が最小となります。

問題で与えられた図においては「総費用曲線(TC曲線)」と「補助線A」の「接点K」における生産量が「平均費用(AC)」の最小点となります。

したがって、生産量Q2は、平均費用が最小となる生産量であるため、選択肢の内容は適切です。

(イ) 不適切です。

完全競争市場を例とした以下の図において、財の価格が「平均可変費用(AVC)」の最小点と同額である場合(MR=MC=AVC)の交点(E4)のことを「操業停止点」といいます。

「操業停止点」では、可変費用については回収できているが、固定費用については全く回収できていない状態であることを示しているため、企業は生産活動を停止して、完全競争市場から退出します。

操業停止点(例:完全競争市場)

問題で与えられた図においては「総費用曲線(TC曲線)」と「補助線B」の「接点M」における生産量が「平均可変費用(AVC)」の最小点であり「操業停止点」となります。

したがって、平均可変費用と限界費用が一致する点は操業停止点といわれますが、図中で点Kではなく点Mがこれに該当するため、選択肢の内容は不適切です。

(ウ) 不適切です。

完全競争市場を例とした以下の図において、財の価格が「平均費用(AC)」の最小点と同額である場合(MR=MC=AC)の交点(E2)のことを「損益分岐点」といいます。

「損益分岐点」では、総収入と総費用が等しく、企業が生産活動により得られる利潤が「ゼロ」となる状態であることを示しています。

損益分岐点(例:完全競争市場)

問題で与えられた図においては「総費用曲線(TC曲線)」と「補助線A」の「接点K」における生産量が「平均費用(AC)」の最小点であり「損益分岐点」となります。

したがって、平均費用と限界費用が一致する点は損益分岐点といわれますが、図中で点Mではなく点Kがこれに該当するため、選択肢の内容は不適切です。

(エ) 不適切です。

「平均費用(AC)」は「平均固定費用(AFC)」と「平均可変費用(AVC)」の合計を表しているため「平均費用曲線(AC曲線)」は「平均可変費用曲線(AVC曲線)」よりも上方にあり交差することはありません。

また、「平均費用(AC)」が最小点となる生産量の方が「平均可変費用(AVC)」が最小点となる生産量より必ず大きくなります。

したがって、平均費用と平均可変費用が一致することはないため、選択肢の内容は不適切です。

答えは(ア)です。

コメント