今回は、「経済学・経済政策 ~R1-16-1 市場構造と競争モデル(1)完全競争市場(短期)~」について説明します。

記事が長くなってしまったため「令和元年度 第16問」を2回に分けて解説していきます。

今回は、財の生産活動において発生する様々な「費用曲線」について、次回は「完全競争市場(短期)」について説明していきます。

目次

経済学・経済政策 ~令和元年度一次試験問題一覧~

令和元年度の試験問題に関する解説は、以下のページを参照してください。

総費用曲線・平均費用曲線・限界費用曲線・利潤曲線 -リンク-

本ブログにて「費用曲線」「平均費用曲線」「限界費用曲線」「利潤曲線」について説明しているページを以下に示しますのでアクセスしてみてください。

- 総費用曲線・平均費用曲線・限界費用曲線・利潤曲線のまとめ

- R5-14 費用曲線とサンクコスト(10)短期費用曲線

- R4-15-1 費用曲線とサンクコスト(8)費用曲線

- R4-15-2 費用曲線とサンクコスト(9)利潤

- H30-19 費用曲線とサンクコスト(2)総費用曲線

- H29-14 費用曲線とサンクコスト(3)費用曲線

- H27-15 費用曲線とサンクコスト(4)費用曲線

- H26-18 費用曲線とサンクコスト(5)利潤曲線

- H25-16 費用曲線とサンクコスト(6)費用関数

- H24-19 費用曲線とサンクコスト(7)利潤

生産と費用

財の生産活動により発生する費用には以下の種類があります。

それぞれの費用について、および生産量と費用の関係を表す「費用曲線」について説明します。

- 総費用(TC)

- 可変費用(VC)

- 固定費用(FC)

- 平均費用(AC)

- 平均可変費用(AVC)

- 平均固定費用(AFC)

- 限界費用(MC)

総費用(TC:Total Cost)

「総費用(TC)」とは、財の生産に係る費用の合計であり、「固定費用(FC)」と「可変費用(VC)」を合計して求めることができます。

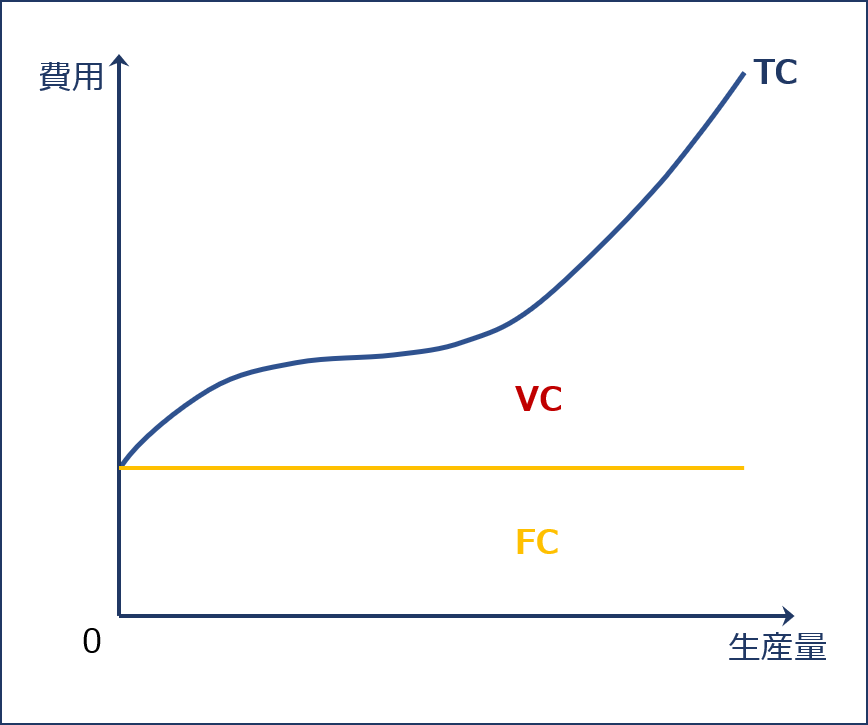

総費用曲線(TC曲線)

「総費用(TC)」は「固定費用(FC)」と「可変費用(VC)」の合計であり「総費用曲線(TC曲線)」は、以下の図のようになります。

「可変費用(VC)」には、一般的に生産量が少ない状況においては効率が悪く、生産量が増えていくと効率が良くなり費用が逓減し、生産量が過大になると再び効率が悪くなり費用が逓増するという仮定があり「可変費用曲線(VC曲線)」は「逆S字型」の曲線として表されるため「総費用曲線(TC曲線)」も「逆S字型」の曲線となります。

総費用曲線(逆S字型)

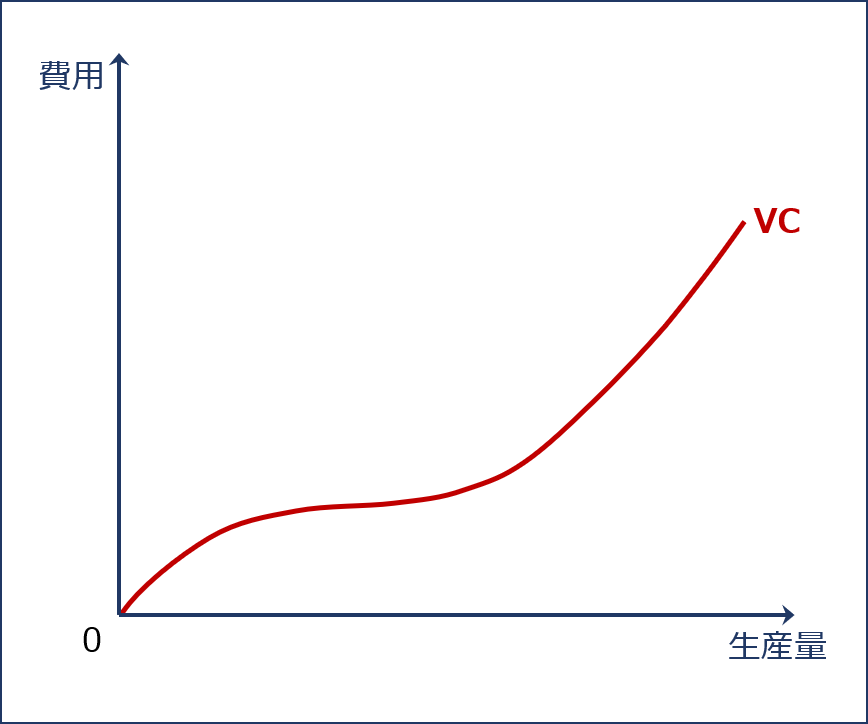

可変費用(VC:Variable Cost)

「可変費用(VC)」とは、原材料費や人件費などの「可変的生産要素」に関する費用であり、生産量の増加に伴い増加する費用のことをいいます。

可変費用曲線(VC曲線)

「可変費用(VC)」には、一般的に生産量が少ない状況においては効率が悪く、生産量が増えていくと効率が良くなり費用が逓減し、生産量が過大になると再び効率が悪くなり費用が逓増するという仮定があるため「可変費用曲線(VC曲線)」は「逆S字型」の曲線として表されます。

可変費用曲線(逆S字型)

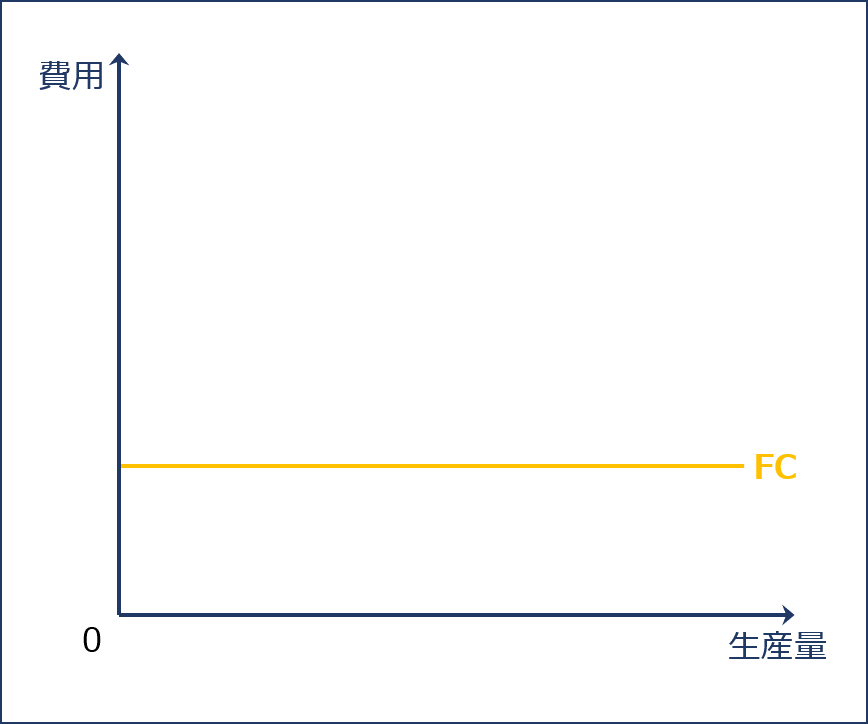

固定費用(FC:Fixed Cost)

「固定費用(FC)」とは、設備投資などの「固定的生産要素」に関する費用であり、生産量に関わらず一定額で発生する費用のことをいいます。

固定費用曲線(FC曲線)

「固定費用(FC)」は生産量に関わらず一定額で発生するため「固定費用曲線(FC曲線)」は「水平な曲線」として表されます。

固定費用曲線

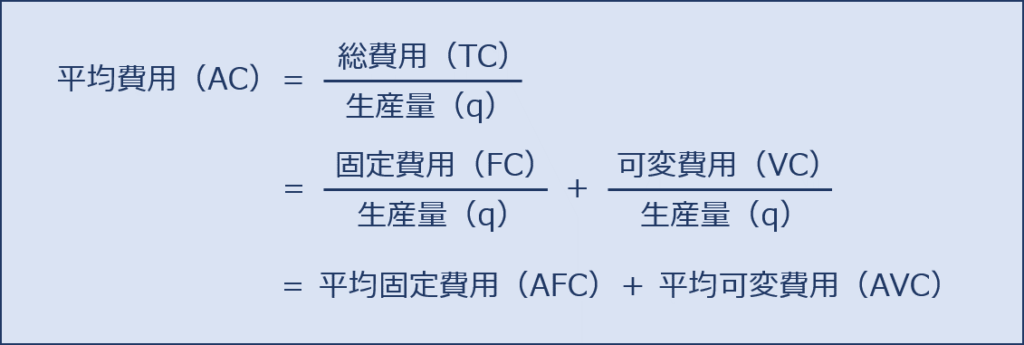

平均費用(AC:Average Cost)

「平均費用(AC)」とは、生産物1単位当たりの費用であり「総費用(TC)」を生産量で除するか、または「平均固定費用(AFC)」と「平均可変費用(AVC)」を合計して求めることができます。

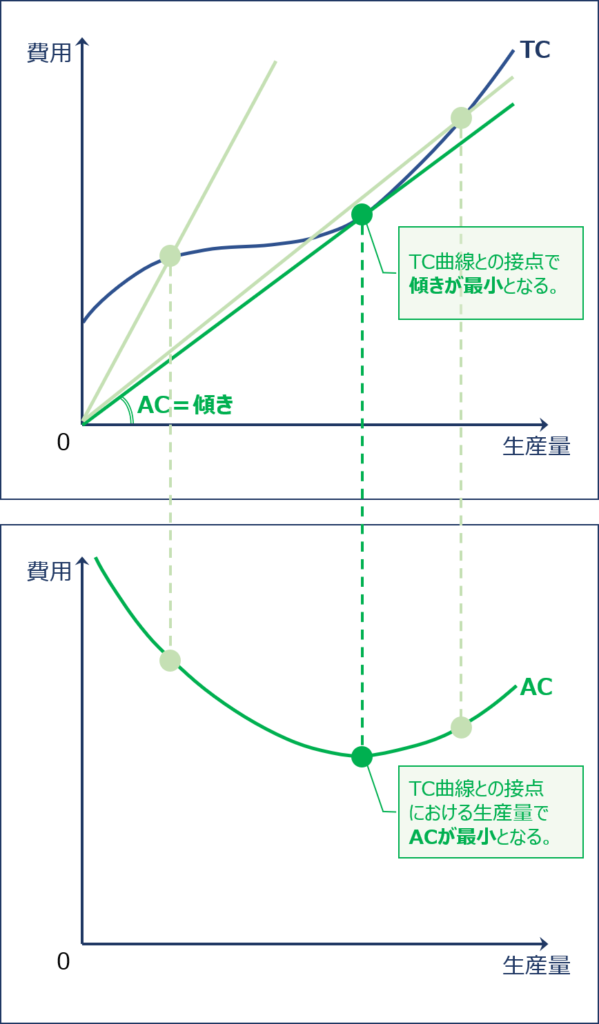

平均費用曲線(AC曲線)

「平均費用曲線(AC曲線)」は、以下の図に示す方法で求めることができます。

「平均費用(AC)」は「総費用(TC)」を生産量で除して求められるため、「上のグラフ」において原点と「総費用曲線(TC曲線)」の交点をつなぐ曲線(直線)の傾きとして求められ、生産量と「平均費用(AC)(上のグラフの傾きの大きさ)」の関係を示した「下のグラフ」が「平均費用曲線(AC曲線)」となります。

また、「上のグラフ」で「総費用曲線(TC曲線)」と接する曲線(直線)の接点における生産量で「平均費用(AC)」が最小となります。

平均可変費用(AVC:Average Variable Cost)

「平均可変費用(AVC)」とは、生産物1単位当たりの可変費用のことをいい「可変費用(VC)」を生産量で除して求めることができます。

なお、「平均可変費用(AVC)」は、生産量の増加に伴い増加する費用の平均であり、後述する「限界費用(MC)」の平均と等しくなるため「平均限界費用(AMC)」ということもできます。

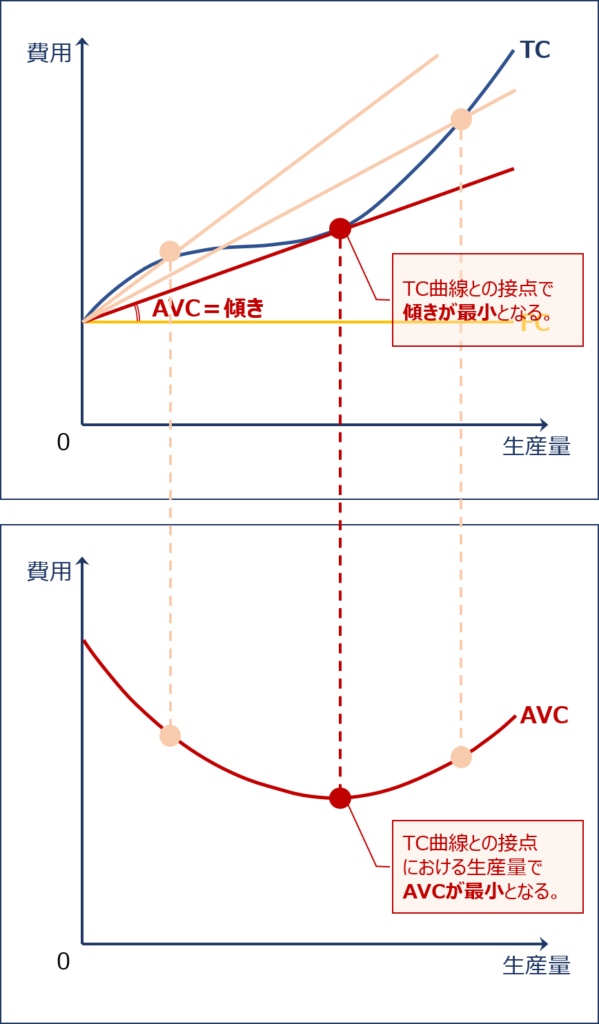

平均可変費用曲線(AVC曲線)

「平均可変費用曲線(AVC曲線)」は、以下の図に示す方法で求めることができます。

「平均可変費用(AVC)」は「可変費用(VC)」を生産量で除して求められるため、「上のグラフ」において、縦軸の切片(生産量がゼロのときの総費用=固定費用)と「総費用曲線(TC曲線)」の交点をつなぐ曲線(直線)の傾きとして求められ、生産量と「平均可変費用(AVC)(上のグラフの傾きの大きさ)」の関係を示した「下のグラフ」が「平均可変費用曲線(AVC曲線)」となります。

また、「上のグラフ」で「総費用曲線(TC曲線)」と接する曲線(直線)の接点における生産量で「平均可変費用(AVC)」が最小となります。

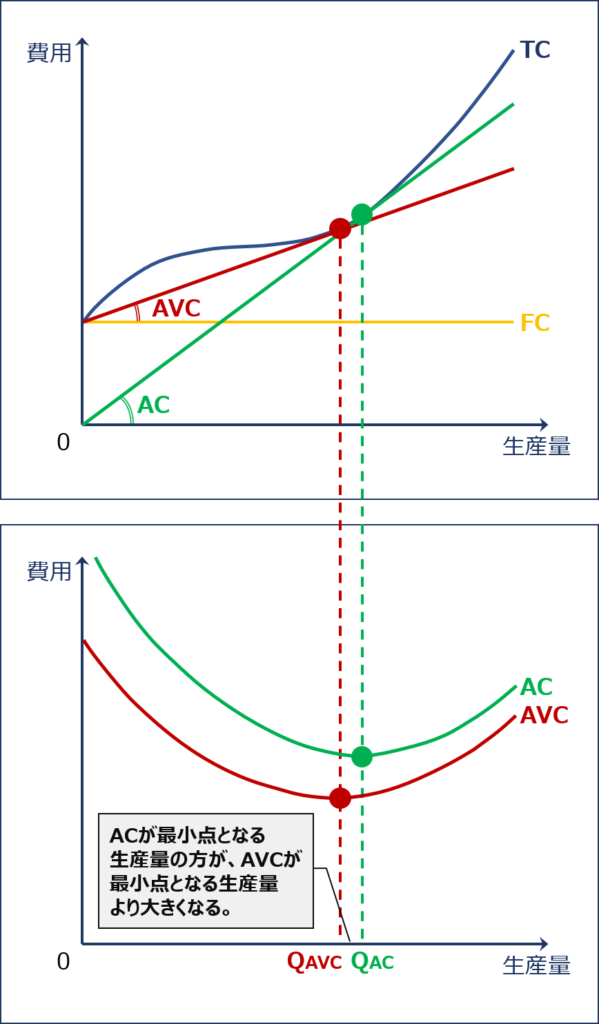

AC曲線とAVC曲線の位置関係

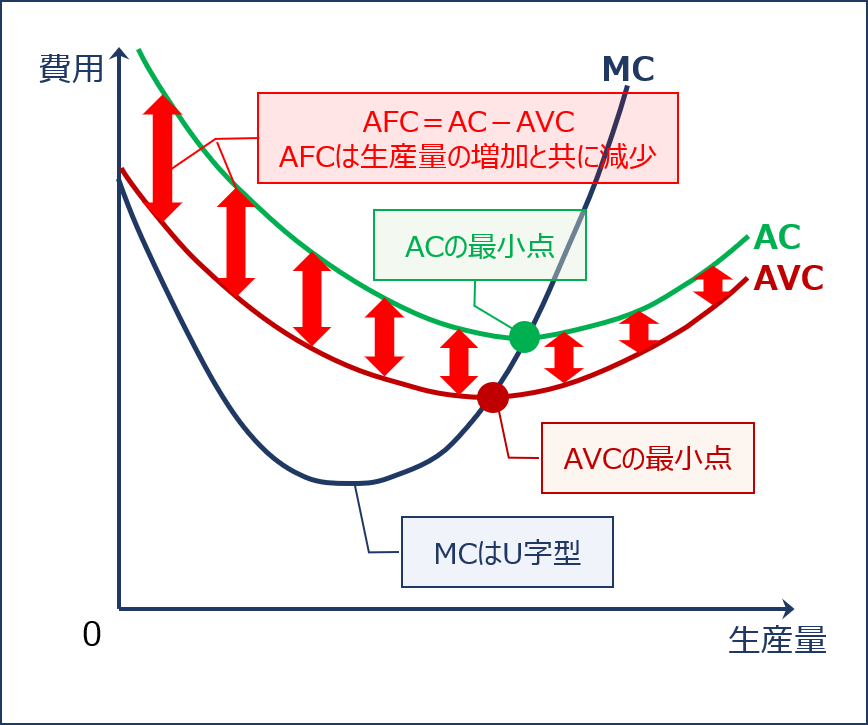

「平均費用(AC)」は「平均固定費用(AFC)」と「平均可変費用(AVC)」の合計を表しているため「平均費用曲線(AC曲線)」は「平均可変費用曲線(AVC曲線)」よりも上方にあり交差することはありません。

また、「平均費用(AC)」が最小点となる生産量の方が「平均可変費用(AVC)」が最小点となる生産量より必ず大きくなります。

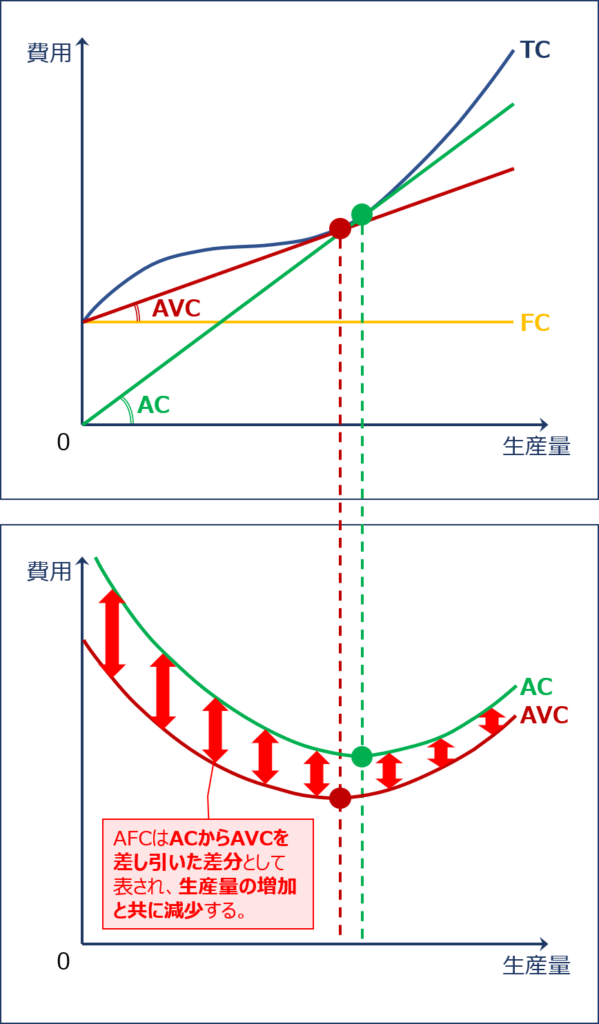

平均固定費用(AFC:Average Fixed Cost)

「平均固定費用(AFC)」とは、生産物1単位当たりの固定費用のことをいい「固定費用(FC)」を生産量で除して求めることができます。

平均固定費用曲線(AFC曲線)

「平均固定費用(AFC)」は「平均費用(AC)」から「平均可変費用(AVC)」を差し引いた差分として表されるため、「平均固定費用曲線(AFC曲線)」は明示されません。

「固定費用」は生産量に関わらず一定額で発生する費用であるため「平均固定費用(AFC)」は生産量の増加に伴い減少します。

限界費用(MC:Marginal Cost)

「限界費用(MC)」とは、生産量を1単位増加したときの総費用の増加分のことをいいます。

生産量を1単位増加しても「固定費用(FC)」は増減しないため、「限界費用(MC)」の内訳は生産量を1単位増加したときに追加で発生する「可変費用(VC)」の増加分となります。

限界費用曲線(MC曲線)

「限界費用曲線(MC曲線)」は、以下の図に示す方法で求めることができます。

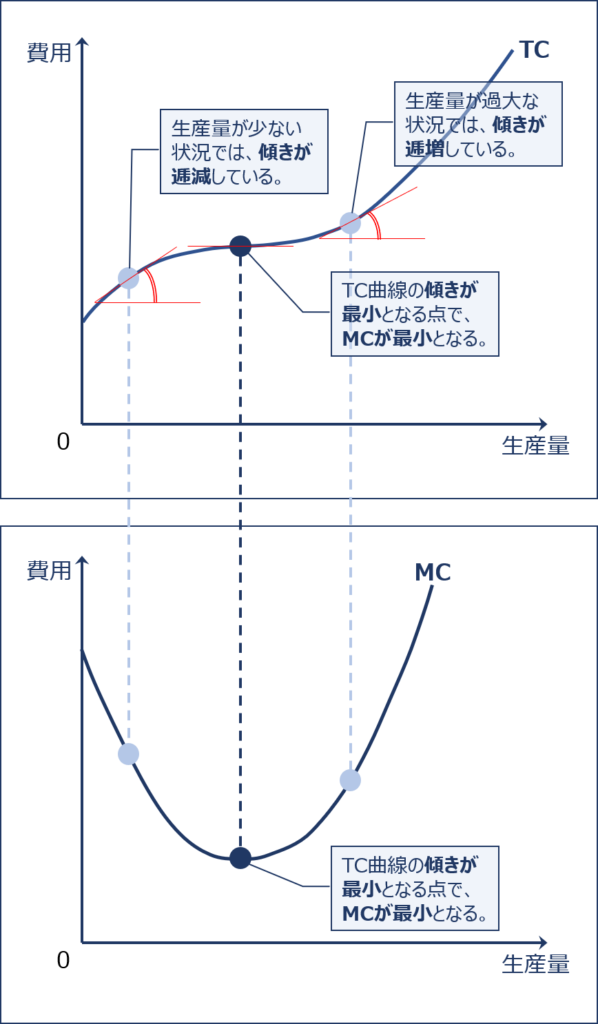

「限界費用(MC)」は生産量を1単位増加したときの総費用の増加分であるため、「上のグラフ」において「総費用曲線(TC曲線)」の傾き(総費用関数を生産量で微分)として求められ、生産量と「限界費用(MC)(上のグラフの傾きの大きさ)」の関係を示した「下のグラフ」が「限界費用曲線(MC曲線)」となります。

「下のグラフ」の通り、「総費用曲線(TC曲線)」が「逆S字型」の場合、「限界費用曲線(MC曲線)」は「U字型」となります。また、「上のグラフ」で「総費用曲線(TC曲線)」の傾きが最も緩やかになる生産量で「限界費用(MC)」が最小となります。

費用曲線をまとめて図示

「平均費用曲線(AC曲線)」「平均可変費用曲線(AVC曲線)」「限界費用曲線(MC曲線)」を1つのグラフにまとめて描画すると以下の図のようになります。

それぞれの「費用曲線」を描画する場合のポイントを以下に示します。

- 「限界費用曲線(MC曲線)」は「U字型」と仮定

- 「限界費用曲線(MC曲線)」は「平均可変費用曲線(AVC曲線)」の最小点で下から上に突き抜ける

- 「平均固定費用(AFC)」は生産量の増加に伴い減少する。

- 「平均固定費用(AFC)」は「平均費用曲線(AC曲線)」と「平均可変費用曲線(AVC曲線)」の差として表される。

- 「限界費用曲線(MC曲線)」は「平均費用曲線(AC曲線)」の最小点で下から上に突き抜ける。

費用曲線(数字での確認)

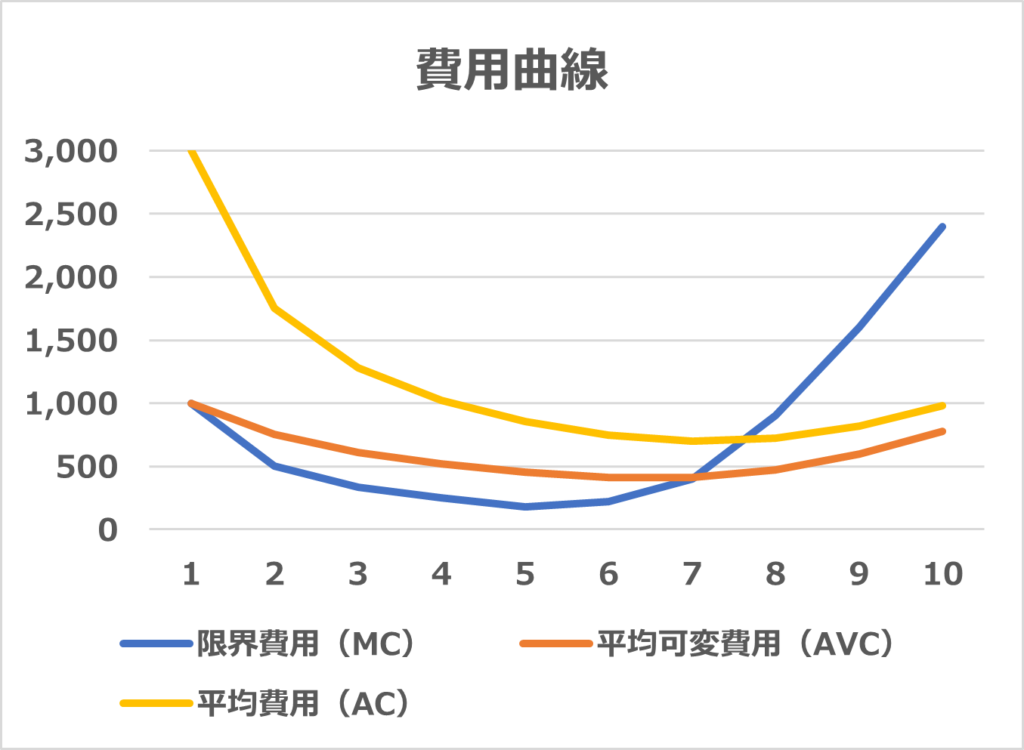

「費用曲線」が説明した通りの形になるのか、実際に数字で確認してみます。

「限界費用曲線(MC)」は「U字型」であるという仮定に基づき、「生産量:5個」で最小となるように「限界費用(MC)」を設定した場合、「平均可変費用(AVC)」は「生産量:7個」で、「平均費用(AC)」は「生産量:7個」で最小値となりました。

データの個数が少ないため「平均可変費用(AVC)」と「平均費用(AC)」の両方が「生産量:7個」で最小値となりましたが、その前後の数字を見る限り、「平均可変費用(AVC)」は「6個と7個の間」で、「平均費用(AC)」は「7個と8個の間」で最小となっていることが分かります。

したがって、①限界費用(MC)、②平均可変費用(AVC)、③平均費用(AC)の順に最小値となり、説明通りに「費用曲線」が描画できることを確認できました。

| 費用項目 | 1個 | 2個 | 3個 | 4個 | 5個 | 6個 | 7個 | 8個 | 9個 | 10個 |

| 限界費用 | 1,000 | 500 | 333 | 250 | 180 | 220 | 400 | 900 | 1,600 | 2,400 |

| 平均可変費用 | 1,000 | 750 | 611 | 521 | 453 | 414 | 412 | 473 | 598 | 778 |

| 平均固定費用 | 2,000 | 1,000 | 667 | 500 | 400 | 333 | 286 | 250 | 222 | 200 |

| 平均費用 | 3,000 | 1,750 | 1,278 | 1,021 | 853 | 747 | 698 | 723 | 820 | 978 |

次回は、「経済学・経済政策 ~R1-16-2 市場構造と競争モデル(1)完全競争市場(短期)~」として「令和元年度 第16問」について引き続き説明していきます。

コメント