令和2年度の事例Ⅳの「第2問(設問2-b)」に関する解答例(案)を説明していきます。

私なりの思考ロジックに基づく解答例(案)を以下に説明しますので、参考としてもらえればと思います。

目次

事例Ⅳ ~令和2年度試験問題一覧~

令和2年度のその他の試験問題に関する解説は、以下のページを参照してください。

設備投資の経済性計算

「設備投資の経済性計算」とは、企業が設備導入などの投資を検討する際に、その投資が企業に利益をもたらすのかを定量的に見極めていくために、投資に伴い発生するキャッシュ・フローを分析して、その投資を実行すべきか否かを判断することをいいます。

二次試験では、実際に与えられたデータから、プロジェクトへの投資額とプロジェクトにより得られるキャッシュフローを算出して、設備投資の意思決定モデルに基づきプロジェクトを実行すべきか否かを判断するというパターンの問題が出題されます。

第2問(設問2)

第2問(配点30点)

(設問2)

このステーキ店(同店に関連して所有する資産の帳簿価額は35百万円である)への対応を検討することとした。D社の取りうる選択肢は、①広告宣伝を実施したうえでそのままステーキ店の営業を続ける、②よりカジュアルなレストランへの業態転換をする、③即時閉店して所有する資産を売却処分する、という3つである。それぞれの選択肢について、D社の想定している状況は以下のとおりである。

①

- 広告宣伝の契約は次期期首に締結し、当初契約は3年間である。広告料は総額15百万円であり、20X2年4月1日から、毎年4月1日に5百万円ずつ支払う。

- 広告宣伝の効果が出る場合には毎年35百万円、効果が出ない場合には毎年△5百万円の営業キャッシュ・フロー(いずれも税引後の金額である。以下同様)を、契約期間中継続して見込んでいる。なお、この金額に広告料は含まない。

- 効果が出る確率は70%と想定されている。

- 効果が出る場合、広告宣伝の契約を2年間延長する。広告料は総額10百万円であり、毎年4月1日に5百万円ずつ支払う。延長後も広告宣伝の効果は出続け、営業キャッシュ・フローの見込み額は同額であるとする。その後、20X7年3月31日に閉店し、同日に、その時点で所有する資産の処分を予定している。資産の処分から得られるキャッシュ・フローは24百万円を予定している。

- 効果が出ない場合、3年後の20X5年3月31日に閉店し、同日に、その時点で所有する資産の処分を予定している。資産の処分から得られるキャッシュ・フローは28百万円を予定している。

②

- 業態転換のための改装工事契約を次期期首に締結し、同日から工事を行う。改装費用(資本的支出と考えられ、改装後、耐用年数を15年とする定額法によって減価償却を行う)は30百万円であり、20X2年4月1日に全額支払う。

- 改装工事中(20X2年9月末日まで)は休店となる。

- 改装後の営業が順調に推移した場合には毎年25百万円、そうでない場合には毎年15百万円の営業キャッシュ・フローを見込んでいる。ただし、営業期間の短い20X2年度は、いずれの場合も半額となる。

- 改装後の初年度における営業キャッシュ・フローがその後も継続する。

- 営業が順調に推移する確率を40%と見込んでいる。

- いずれの場合も、5年後の20X7年3月31日に閉店し、同日に、その時点で所有する資産の処分を予定している。資産の処分から得られるキャッシュ・フローは27百万円を予定している。

③

- 20X2年4月1日に、30百万円で処分する。

以上を基に、D社が次期期首に行うべき意思決定について、キャッシュ・フローの正味現在価値に基づいて検討することとした。①の場合の正味現在価値を(a)欄に、②の場合の正味現在価値を(b)欄に、3つの選択肢のうち最適な意思決定の番号を(c)欄に、それぞれ記入せよ。(a)欄と(b)欄については、(i)欄に計算過程を示し、(ii)欄に計算結果を小数点第3位を四捨五入して示すこと。

なお、将来のキャッシュ・フローを割り引く必要がある場合には、年8%を割引率として用いること。利子率8%のときの現価係数は以下のとおりである。

1年 2年 3年 4年 5年 現価係数 0.926 0.857 0.794 0.735 0.681

中小企業診断協会Webサイト(https://www.j-smeca.jp/contents/010_c_/shikenmondai.html)

考え方(第2問 設問2-b)

2期連続で営業利益がマイナスとなったステーキ店の対応策を検討するため、以下3つの対応策によるキャッシュ・フローの正味現在価値を比較して意思決定を行う問題です。

キャッシュ・フローの正味現在価値はその数値が大きいほど、より良い対応策であることを示しているため、D社は、それぞれの対応策によるキャッシュ・フローの正味現在価値を比較して、その数値が最も高いものを最適な対応策として選択します。

- 広告宣伝を実施したうえでそのままステーキ店の営業を続ける

- よりカジュアルなレストランへの業態転換をする(今回の説明)

- 即時閉店して所有する資産を売却処分する

短い試験時間の中で、複数案のキャッシュ・フローの正味現在価値を算出しなければならないため、非常に難しい問題だと思います。

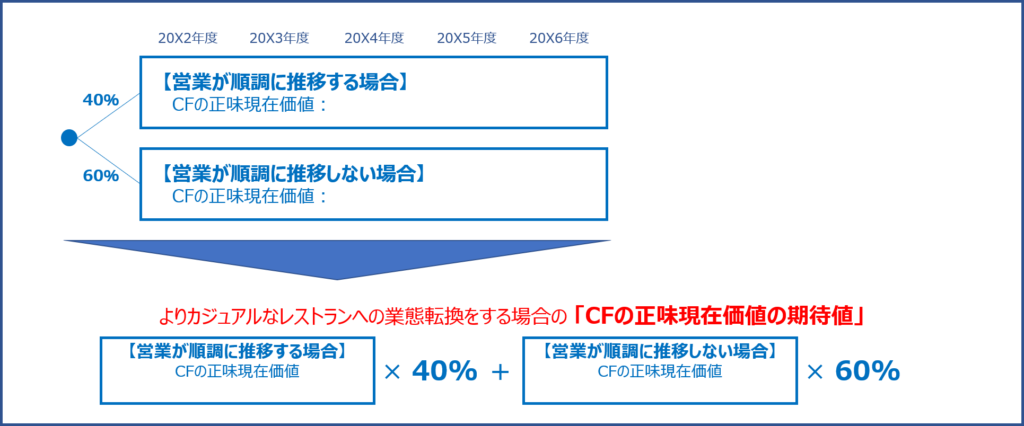

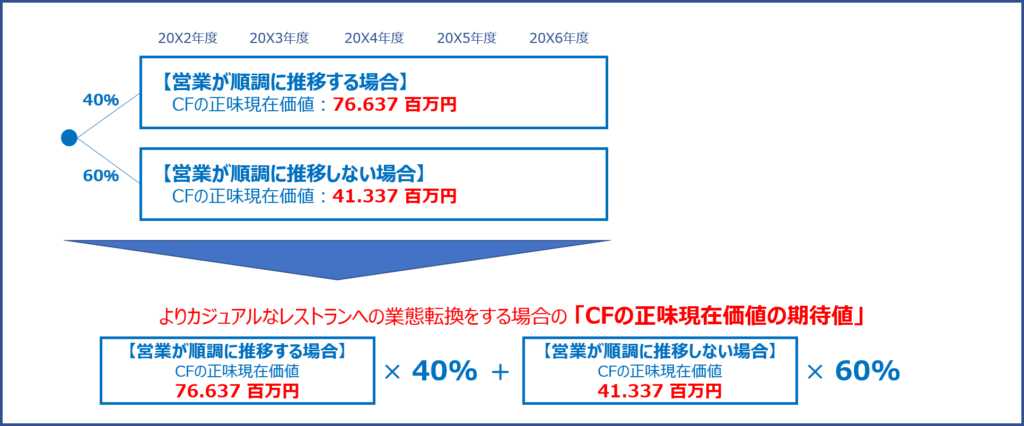

②よりカジュアルなレストランへの業態転換をする場合

「②よりカジュアルなレストランへの業態転換をする場合」は、「営業が順調に推移する場合(40%)」と「営業が順調に推移しない場合(60%)」という2つのパターンが想定されています。

このように、将来の想定パターンが複数あり、それぞれの想定パターンの発生確率が設定されている場合、キャッシュ・フローの正味現在価値を算出するには、以下の2通りがあります。

1つ目は、それぞれの想定パターンにおけるキャッシュ・フローの正味現在価値を算出した後、それぞれの正味現在価値に発生確率を乗じて、期待値を算出する方法です。

想定パターンにより発生するキャッシュ・フローの条件(発生期間/タイミングなど)が大きく異なる場合は、こちらの方が、計算ミスをせずにキャッシュ・フローの正味現在価値を算出することができます。

もう1つは、各年度のキャッシュ・フローの期待値を算出した後、割り引いて正味現在価値を算出する方法です。

各年度のキャッシュ・フローの条件(発生期間/タイミングなど)が同じ場合は、こちらの方が、簡単にキャッシュ・フローの正味現在価値を算出することができます。

「②よりカジュアルなレストランへの業態転換をする場合」、「営業が順調に推移する場合」と「営業が順調に推移しない場合」における各年度のキャッシュ・フローの条件(発生期間/タイミングなど)が同じであるため、簡単にキャッシュ・フローの正味現在価値を算出することができるよう、後者の方法を採用したいところですが、既に「第2問 設問2-a」において前者の方法を採用しているため、「第2問 設問2-b」についても同様に前者の方法でキャッシュ・フローの正味現在価値を算出していくこととします。

法人税の扱いについて

「改装費用」については「資本的支出と考えられ、改装後、耐用年数を15年とする定額法によって減価償却を行う」と明記されていますが、与件文、および問題文において、法人税率に関する記述が見当たらないため、法人税を考慮せずに説明することとします。

減価償却費は実際にキャッシュアウトするわけではないため、法人税を考慮しない場合は考慮する必要はありません。(事例Ⅳ ~設備投資の経済性計算(5)(PJにより得られるCF-その2)~)

これが試験本番だったら、どのように扱うべきか焦ってしまいそうです。。。

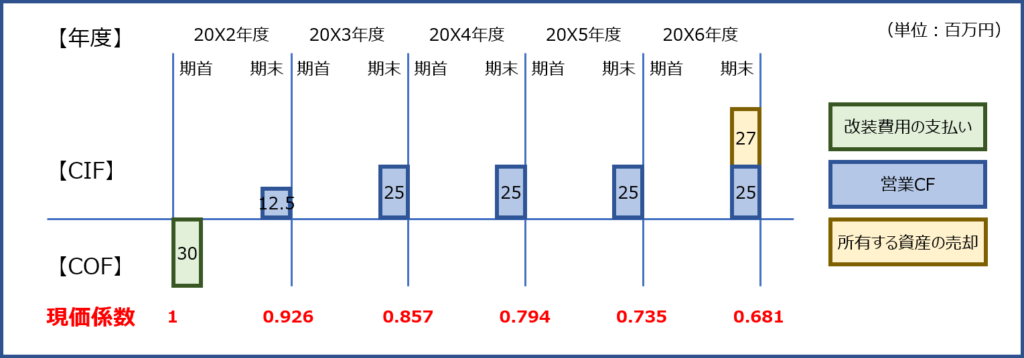

営業が順調に推移する場合(40%)

営業が順調に推移する場合のキャッシュ・フローの正味現在価値を算出します。

営業が順調に推移する場合は、毎年25百万円の営業キャッシュ・フローを見込んでいます。

想定されている状況

営業が順調に推移する場合に発生すると想定されているキャッシュ・フローは以下の通りです。

なお、毎年発生する営業キャッシュ・フロー以外は、営業が順調に推移する場合と営業が順調に推移しない場合で同一の条件となっています。

- 業態転換のための改装工事契約を次期期首に締結し、同日から工事を行う。改装費用(資本的支出と考えられ、改装後、耐用年数を15年とする定額法によって減価償却を行う)は30百万円であり、20X2年4月1日に全額支払う。

- 改装工事中(20X2年9月末日まで)は休店となる。

- 改装後の営業が順調に推移した場合には毎年25百万円の営業キャッシュフローを見込んでいる。ただし、営業期間の短い20X2年度は、いずれの場合も半額となる。

- 改装後の初年度における営業キャッシュフローがその後も継続する。

- 営業が順調に推移する確率を40%と見込んでいる。

- いずれの場合も、5年後の20X7年3月31日に閉店し、同日に、その時点で所有する資産の処分を予定している。資産の処分から得られるキャッシュフローは27百万円を予定している。

キャッシュ・フローの正味現在価値

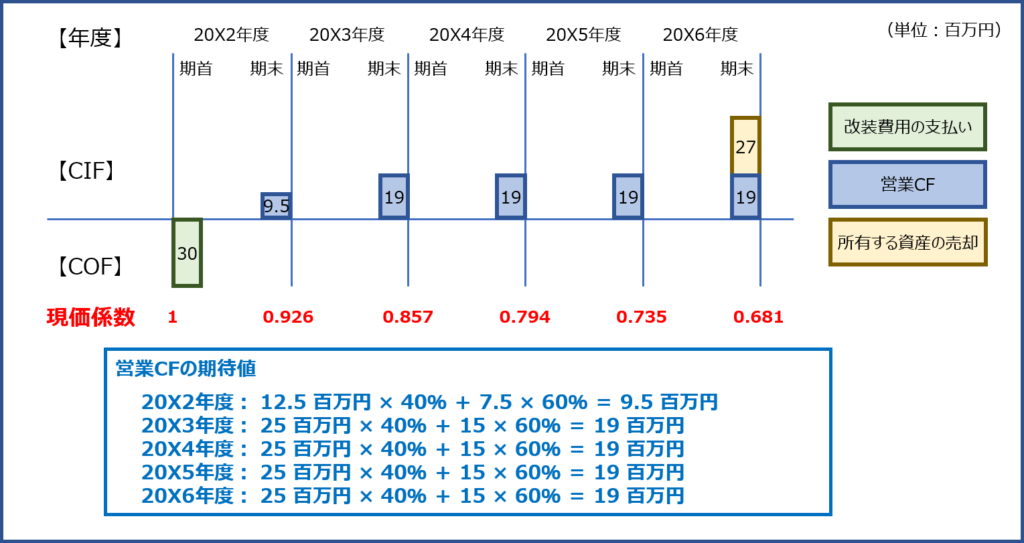

営業が順調に推移する場合のキャッシュ・フローを以下に図示します。

営業が順調に推移する場合に発生するキャッシュ・フローの正味現在価値を算出します。

- 改装費用の支払い

▲30 百万円 - 営業キャッシュ・フロー

12.5 百万円 × 0.926 + 25 百万円 ×( 0.857 + 0.794 + 0.735 + 0.681 )= 88.250 百万円 - 所有する資産の売却

27 百万円 × 0.681 = 18.387 百万円 - キャッシュ・フローの正味現在価値(合計)

▲30 百万円 + 88.250 百万円 + 18.387 百万円 = 76.637 百万円

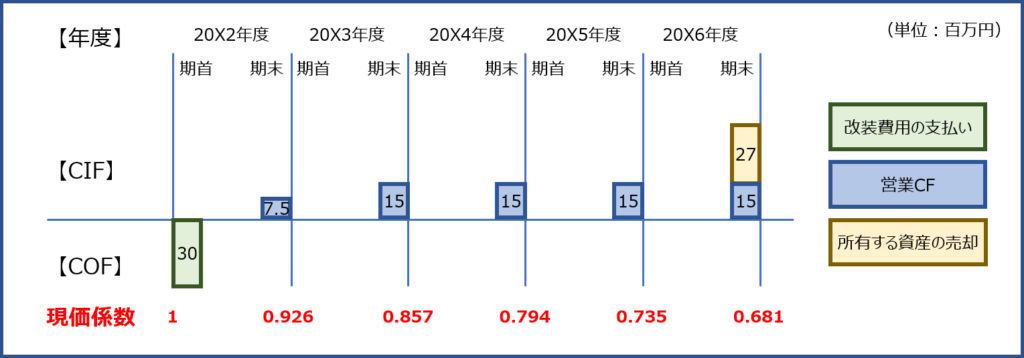

営業が順調に推移しない場合(60%)

営業が順調に推移しない場合のキャッシュ・フローの正味現在価値を算出します。

営業が順調に推移する場合は、毎年15百万円の営業キャッシュ・フローを見込んでいます。

想定されている状況

営業が順調に推移しない場合に発生すると想定されているキャッシュ・フローは以下の通りです。

なお、毎年発生する営業キャッシュ・フロー以外は、営業が順調に推移する場合と営業が順調に推移しない場合で同一の条件となっています。

- 業態転換のための改装工事契約を次期期首に締結し、同日から工事を行う。改装費用(資本的支出と考えられ、改装後、耐用年数を15年とする定額法によって減価償却を行う)は30百万円であり、20X2年4月1日に全額支払う。

- 改装工事中(20X2年9月末日まで)は休店となる。

- 改装後の営業が順調に推移しない場合には毎年15百万円の営業キャッシュフローを見込んでいる。ただし、営業期間の短い20X2年度は、いずれの場合も半額となる。

- 改装後の初年度における営業キャッシュフローがその後も継続する。

- 営業が順調に推移する確率を40%と見込んでいる。(営業が順調に推移しない確率を60%と見込んでいる。)

- いずれの場合も、5年後の20X7年3月31日に閉店し、同日に、その時点で所有する資産の処分を予定している。資産の処分から得られるキャッシュフローは27百万円を予定している。

キャッシュ・フローの正味現在価値

営業が順調に推移しない場合のキャッシュ・フローを以下に図示します。

営業が順調に推移しない場合に発生するキャッシュ・フローの正味現在価値を算出します。

- 改装費用の支払い

▲30 百万円 - 営業キャッシュ・フロー

7.5 百万円 × 0.926 + 12.5 百万円 ×( 0.857 + 0.794 + 0.735 + 0.681 )= 52.950 百万円 - 所有する資産の売却

27 百万円 × 0.681 = 18.387 百万円 - キャッシュ・フローの正味現在価値(合計)

▲30 百万円 + 52.950 百万円 + 18.387 百万円 = 41.337 百万円

キャッシュ・フローの正味現在価値

「営業が順調に推移する場合のキャッシュ・フローの正味現在価値」と「営業が順調に推移しない場合のキャッシュ・フローの正味現在価値」を算出した後、それぞれの正味現在価値に発生確率を乗じて「②よりカジュアルなレストランへの業態転換をする場合」のキャッシュ・フローの正味現在価値を算出します。

- キャッシュ・フローの正味現在価値

= 営業が順調に推移する場合のキャッシュ・フローの正味現在価値 × 40%

+ 営業が順調に推移しない場合のキャッシュ・フローの正味現在価値 × 60%

= 76.637 百万円 × 40% + 41.337 百万円 × 60%

= 55.457 百万円

≒ 55.46 百万円 (小数点第3位を四捨五入)

解答(第2問 設問2-b)

「②よりカジュアルなレストランへの業態転換をする場合」に発生するキャッシュ・フローの正味現在価値の「計算過程」と「キャッシュ・フローの正味現在価値」は以下の通りです。

(i)計算過程

| ・営業が順調に推移する場合のキャッシュ・フロー(営業が順調に推移する確率:40%) ▲30 百万円 + 12.5 百万円 × 0.926+25 百万円 ×( 0.857 + 0.794 + 0.735 + 0.681 )+ 27 百万円 × 0.681=76.637 百万円 ・営業が順調に推移しない場合のキャッシュ・フロー(営業が順調に推移しない確率:60%) ▲30 百万円 + 7.5 百万円 × 0.926+15 百万円 ×( 0.857 + 0.794 + 0.735 + 0.681 )+ 27 百万円 × 0.681=41.337 百万円 ・キャッシュ・フローの正味現在価値 76.637 百万円 × 40% + 41.337 百万円 × 60% = 55.457 百万円 ≒ 55.46 百万円 (小数点第3位を四捨五入) |

(ii)キャッシュ・フローの正味現在価値

| 55.46 百万円 |

別解法

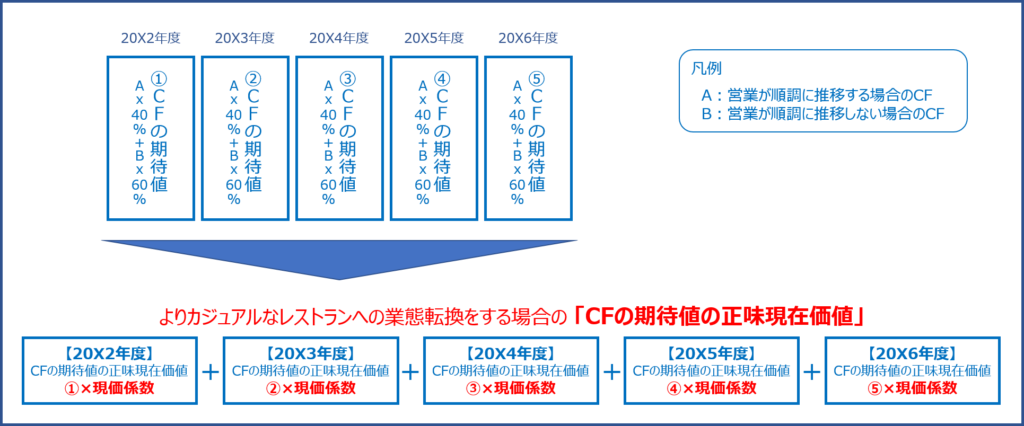

「②よりカジュアルなレストランへの業態転換をする場合」、「営業が順調に推移する場合」と「営業が順調に推移しない場合」における各年度のキャッシュ・フローの条件(発生期間/タイミングなど)が同じであるため、各年度のキャッシュ・フローの期待値を算出した後、現価係数で割り引いて正味現在価値を算出した方も多いのではないかと思いますので、以下に解説します。

各年度の営業キャッシュ・フローの期待値

「営業が順調に推移する場合のキャッシュ・フロー」と「営業が順調に推移しない場合のキャッシュ・フロー」に発生確率を乗じて、各年度の営業キャッシュ・フローの期待値を算出します。

- 20X2年度: 12.5 百万円 × 40% + 7.5 × 60% = 9.5 百万円

- 20X3年度: 25 百万円 × 40% + 15 × 60% = 19 百万円

- 20X4年度: 25 百万円 × 40% + 15 × 60% = 19 百万円

- 20X5年度: 25 百万円 × 40% + 15 × 60% = 19 百万円

- 20X6年度: 25 百万円 × 40% + 15 × 60% = 19 百万円

各年度のキャッシュ・フローの期待値

各年度のキャッシュ・フローの期待値を以下に図示します。

各年度のキャッシュ・フローの正味現在価値

各年度のキャッシュ・フローの期待値の正味現在価値を算出します。

- 20X2年度: 9.5 百万円 × 0.926 + ▲30 百万円 × 1 = ▲21.203 百万円

- 20X3年度: 19 百万円 × 0.857 = 16.283 百万円

- 20X4年度: 19 百万円 × 0.794 = 15.086 百万円

- 20X5年度: 19 百万円 × 0.735 = 13.965 百万円

- 20X6年度: ( 19 百万円 + 27百万円 )× 0.681 = 31.326 百万円

キャッシュ・フローの正味現在価値

各年度のキャッシュ・フローの期待値の正味現在価値を合計して「②よりカジュアルなレストランへの業態転換をする場合」のキャッシュ・フローの正味現在価値を算出します。

- ▲21.203 百万円 + 16.283 百万円 + 15.086 百万円 + 13.965 百万円 + 31.326 百万円

= 55.457 百万円 ≒ 55.46 百万円(小数点第3位を四捨五入)

次回は、「事例Ⅳ ~令和2年度 解答例(6)(設備投資/ディシジョン・ツリー)~」として「第2問(設問2-c)」について説明します。

コメント