令和2年度の事例Ⅳの「第2問(設問1)」に関する解答例(案)を説明していきます。

私なりの思考ロジックに基づく解答例(案)を以下に説明しますので、参考としてもらえればと思います。

目次

事例Ⅳ ~令和2年度試験問題一覧~

令和2年度のその他の試験問題に関する解説は、以下のページを参照してください。

損益分岐点分析(CVP分析)

「損益分岐点分析(CVP分析)」では、総費用を変動費と固定費に区分して、目標利益を達成するために必要な売上高や製品の販売数量を分析するなど企業が利益計画を立てるために必要な数値を求めることができます。

「損益分岐点分析(CVP分析)」は、企業の費用構造に関する安全性を分析する手法です。

企業の費用構造上、総費用に占める固定費の割合が低くなると、世の中の不況などの外部環境の変化により売上高が低下しても利益を確保することができるなど、外部環境の変化に対する抵抗力が強くなります。

第2問(設問1)

第2問(配点30点)

(設問1)

ステーキ店の当期の売上高は60百万円、変動費は39百万円、固定費は28百万円であった。変動費率は、売上高70百万円までは当期の水準と変わらず、70百万円を超えた分については60%になる。また、固定費は売上高にかかわらず一定とする。その場合の損益分岐点売上高を求めよ。(a)欄に計算過程を示し、計算した値を(b)欄に記入すること。

中小企業診断協会Webサイト(https://www.j-smeca.jp/contents/010_c_/shikenmondai.html)

考え方(第2問 設問1)

「設問1」は、ステーキ店の「損益分岐点売上高」を算出する問題です。

売上高によって変動費率が変化するという条件があるため、少し難しく感じますが、「損益分岐点売上高」とは「売上高」から「変動費」と「固定費」を控除したときに「利益」がゼロとなる「売上高」であり、以下の計算式で算出できるということを理解しておけば正解を導くことができます。

- 損益分岐点売上高 - 変動費(※) - 固定費 = 0

(※)変動費 = 損益分岐点売上高 × 変動費率

変動費率(売上高70百万円まで)

ステーキ店の当期の売上高は「60百万円」、変動費は「39百万円」であり、変動費率は、売上高「70百万円」までは当期の水準と変わらないという条件に基づき、売上高「70百万円」までの変動費率を算出します。

- 変動費率 = 39百万円 ÷ 60百万円 = 65%

売上高70百万円だった場合の損益

問題文を読む限り、「損益分岐点売上高」が「70百万円」よりも低い金額だとは考えにくいところですが、念のため売上高が「70百万円」だった場合の損益を確認します。

- 損益 = 売上高 - 変動費 - 固定費

= 売上高 - 売上高 × 変動費率 - 固定費

= 70百万円 - 70百万円 × 65% - 28百万円 = ▲3.5百万円

売上高が「70百万円」だった場合「3.5百万円」の損失が発生することから、「損益分岐点売上高」は「70百万円」よりも高くなることが分かります。

変動費(売上高が70百万円よりも高い場合)

売上高70百万円までの変動費率は当期の水準(65%)であり、70百万円を超えた分の変動費率は「60%」であるため、売上高が「70百万円」よりも高い場合の変動費は、以下の計算式により算出することができます。

- 変動費 =( 売上高 - 70百万円 )× 60% + 70百万円 × 65%

損益分岐点売上高の算出

「損益分岐点売上高」を「X」とした場合、「損益分岐点売上高」は以下の計算式により算出することができます。なお、問題文に記述されている通り、固定費は売上高にかかわらず一定(28百万円)です。

- 損益分岐点売上高 - 変動費 - 固定費 = 0

X -{( X - 70百万円 )× 60% + 70百万円 × 65% }- 28百万円 = 0

損益分岐点売上高:X = 78.75百万円

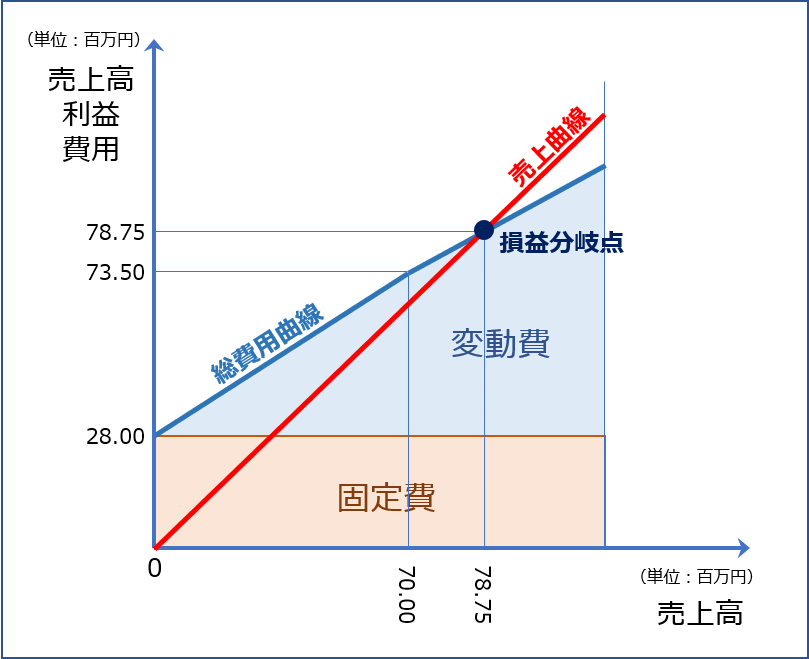

ステーキ店の損益状況を、損益分岐点図表に表すと以下の通りです。

少し分かりづらいですが、売上高70百万円で総費用曲線の傾きが変化しています。

損益分岐点図表

解答(第2問 設問1)

ステーキ店の「損益分岐点売上高」の「計算過程」と「計算した値」は以下の通りです。

(a)計算過程

| 売上高70百万円までの変動費率:39百万円 ÷ 60百万円 = 65% 売上高70百万円における損益:70百万円 - 70百万円 × 65% - 28百万円 = ▲3.5百万円 売上高70百万円では3.5百万円の損失が発生するため、損失分岐点売上高は70百万円よりも高くなる。 損益分岐点売上高を「X」として、以下の計算式により損益分岐点売上高を算出する。 X -{( X - 70百万円 )× 60% + 70百万円 × 65% }- 28百万円 = 0 損益分岐点売上高:X = 78.75百万円 |

(b)損益分岐点売上高

| 78.75百万円 |

次回は、「事例Ⅳ ~令和2年度 解答例(4)(設備投資/ディシジョン・ツリー)~」として「第2問(設問2-a)」について説明します。

コメント