今回は、「財務・会計 ~R2-14 活動基準原価計算(ABC)(1)~」について説明します。

目次

財務・会計 ~令和2年度一次試験問題一覧~

令和2年度の試験問題に関する解説は、以下のページを参照してください。

製造原価の分類(製品との関連性)

「製造原価」は、製品との関連性を明確にできるかという観点から「製造直接費」「製造間接費」に分類されます。

- 製造直接費

どの製品の製造にかかった費用なのかを判別できる費用 - 製造間接費

どの製品の製造にかかった費用なのかを判別できない費用

活動基準原価計算(Activity Based Costing:ABC)

製品ごとの「製造原価」を正確に計算するためには、製品の生産活動において発生する全ての原価を、製品と直接紐づける必要がありますが、これは現実的ではありません。

「製造原価」は、製品との関連性を明確にできるかという観点から「製造直接費」「製造間接費」に分類されます。「製造直接費」は、どの製品の製造にかかった費用なのかを判別できる費用であるため、製品と直接紐づけることができますが、「製造間接費」は、どの製品の製造にかかった費用なのかを判別できない費用であるため、製品と紐づけることができません。

「活動基準原価計算(ABC)」は、生産の活動単位で集計した「製造間接費」を製品に配賦することで、できるだけ生産活動の実態に即した製品ごとの「製造原価」を算出する原価計算方法のことをいいます。

また、「活動基準原価計算(ABC)」の考え方を用いて、生産の活動単位で集計した「製造間接費」を分析してコスト削減を図るなどの方法で業務効率を改善していく経営手法を「活動基準管理(Activity Based Manegement:ABM)」といいます。

活動基準原価計算(ABC)の必要性

従来は、企業における生産形態の多くが「少品種多量生産」であり、伝統的な原価計算方法により「製造間接費」を操業度に関連する基準(直接労務費や直接作業時間など)で配賦していました。

しかし、消費者ニーズの多様化という環境の変化に対応するため、企業における生産形態が「少品種多量生産」から「多品種少量生産」に移行した結果、伝統的な原価計算方法では、総原価に占める比率が高くなった「製造間接費」を適切に配賦することができなくなり、製品ごとの「製造原価」を適切に算出することが難しくなってしまいました。

そこで、1980年代に「ハーバード・ビジネス・スクール」の「ロバート・キャプラン教授」により提唱されたのが、その製品に関連する「活動」を基準として、製品の生産活動の実態に合わせて「製造間接費」を配賦する「活動基準原価計算(ABC)」であり、「多品種少量生産」への移行により総原価に占める比率が高くなった「製造間接費」を、適切に配賦できなくなってしまった製造業で導入されるようになりました。

当初は、製品の生産活動を行う製造業における導入が主流でしたが、間接費の比率が高い非製造業におけるコスト管理にも有効であると認知され、現在では製造業以外の分野でも幅広く導入されています。

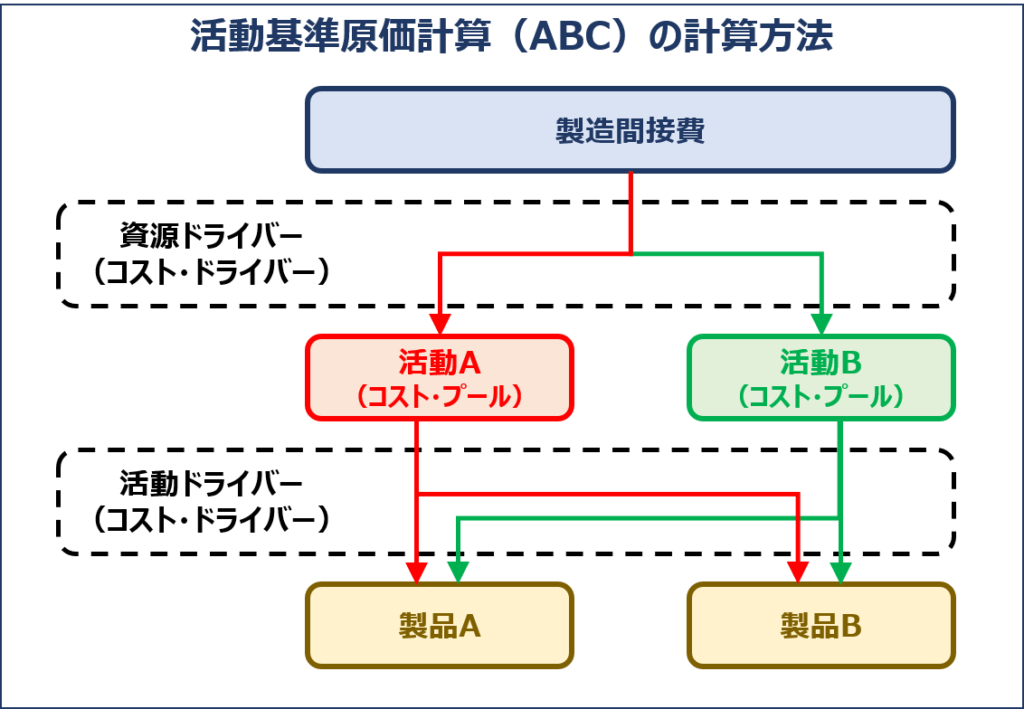

活動基準原価計算(ABC)による製造間接費の配賦

「活動基準原価計算(ABC)」により「製造間接費」を製品に配賦するまでの流れを説明します。

コスト・プールとコスト・ドライバー

「活動基準原価計算(ABC)」では「コスト・プール」と「コスト・ドライバー」を使用して、「製造間接費」を製品に配賦します。

それぞれの定義を言葉で理解するのは難解なので、以下にイメージを示します。

コスト・プール

「コスト・プール」とは「製造間接費」が発生した「活動(アクティビティ)」のことをいい、「コスト・プール」に、それぞれの活動単位で発生した「製造間接費」を集計していきます。

コスト・ドライバー

「コスト・ドライバー」とは「製造間接費」を配賦する基準のことをいい、「資源ドライバー(リソース・ドライバー)」と「活動ドライバー(アクティビティ・ドライバー)」に分類されます。

- 資源ドライバー(リソース・ドライバー)

生産活動で発生した「製造間接費」を「活動(アクティビティ)」に配賦する基準 - 活動ドライバー(アクティビティ・ドライバー)

それぞれの「活動(アクティビティ)」により発生した「製造間接費」を製品に配賦する基準

試験問題

それでは、実際の試験問題を解いてみます。

【令和2年度 第14問】

活動基準原価計算(ABC)に関する記述として、最も適切なものはどれか。

ア ABCがいわゆる伝統的原価計算と大きく異なる点は、ABCが製造直接費に焦点を当てていることである。

イ ABCで用いられる「活動」は、コスト・ドライバーと呼ばれる。

ウ ABCは、少品種大量生産型の製造業に適した原価計算である。

エ ABCを意識した経営管理手法を活動基準経営管理(ABM)という。

中小企業診断協会Webサイト(https://www.j-smeca.jp/contents/010_c_/shikenmondai.html)

考え方と解答

「活動基準原価計算(ABC)」に関する知識を問う問題です。

(ア) 不適切です。

「活動基準原価計算(ABC)」は、生産の活動単位で集計した「製造間接費」を製品に配賦することで、できるだけ生産活動の実態に即した製品ごとの「製造原価」を算出する原価計算方法のことをいいます。

したがって、ABCがいわゆる伝統的原価計算と大きく異なる点は、ABCが製造直接費ではなく、製造間接費に焦点を当てていることであるため、選択肢の内容は不適切です。

(イ) 不適切です。

「活動基準原価計算(ABC)」では「コスト・プール」と「コスト・ドライバー」を使用して、「製造間接費」を製品に配賦します。

それぞれの定義を言葉で理解するのは難解なので、以下にイメージを示します。

「コスト・プール」とは「製造間接費」が発生した「活動(アクティビティ)」のことをいい、「コスト・プール」に、それぞれの活動単位で発生した「製造間接費」を集計していきます。

したがって、ABCで用いられる「活動」は、「コスト・ドライバー」ではなく「コスト・プール」と呼ばれるため、選択肢の内容は不適切です。

(ウ) 不適切です。

1980年代に「ハーバード・ビジネス・スクール」の「ロバート・キャプラン教授」により提唱されたのが、その製品に関連する「活動」を基準として、製品の生産活動の実態に合わせて「製造間接費」を配賦する「活動基準原価計算(ABC)」であり、「多品種少量生産」への移行により総原価に占める比率が高くなった「製造間接費」を、適切に配賦できなくなってしまった製造業で導入されるようになりました。

したがって、ABCは、少品種大量生産型というよりも、多品種少量生産型の製造業に適した原価計算であるため、選択肢の内容は不適切です。

(エ) 適切です。

「活動基準原価計算(ABC)」の考え方を用いて、生産の活動単位で集計した「製造間接費」を分析してコスト削減を図るなどの方法で業務効率を改善していく経営手法を「活動基準管理(Activity Based Manegement:ABM)」といいます。

したがって、ABCを意識した経営管理手法を活動基準経営管理(ABM)というため、選択肢の内容は適切です。

答えは(エ)です。

コメント