今回は、「財務・会計 ~R1-23 設備投資の経済性計算(15)意思決定モデル~」について説明します。

目次

財務・会計 ~令和元年度一次試験問題一覧~

令和元年度の試験問題に関する解説は、以下のページを参照してください。

設備投資の経済性計算(一次試験) -リンク-

本ブログにて「設備投資の経済性計算(一次試験)」について説明しているページを以下に示しますのでアクセスしてみてください。

- R5-17 設備投資の経済性計算(19)IRR

- R3-18 設備投資の経済性計算(17)年間の税引後CF

- R3-19 設備投資の経済性計算(18)NPV・PI

- R2-23 設備投資の経済性計算(16)各期の税引後CF

- H30-22 設備投資の経済性計算(14)NPV・IRR

- H29-15 設備投資の経済性計算(1)各期の税引後CF

- H28-17-1 設備投資の経済性計算(2)意思決定モデル

- H28-17-2 設備投資の経済性計算(3)投資により得られるCF

- H28-17-3 設備投資の経済性計算(4)例題(法人税を考慮しない場合)

- H28-17-4 設備投資の経済性計算(5)例題(法人税を考慮する場合)

- H28-17-5 設備投資の経済性計算(6)例題(NPV・PI)

- H28-17-6 設備投資の経済性計算(7)IRR

- H27-16 設備投資の経済性計算(8)NPV

- H26-16 設備投資の経済性計算(9)NPV・IRR

- H25-17 設備投資の経済性計算(11)意思決定モデル

- H25-18 設備投資の経済性計算(10)回収期間法

- H24-18 設備投資の経済性計算(12)投資案の採否

- H22-15 設備投資の経済性計算(13)

設備投資の経済性計算(二次試験) -リンク-

本ブログにて「設備投資の経済性計算(二次試験)」について説明しているページを以下に示しますのでアクセスしてみてください。

設備投資の意思決定モデル

投資を実行するかの判断基準をざっくりと簡単に表現すると「投資による収益 > 投資額」です。(実際には「キャッシュ・フローの割引現在価値」「資本コスト」「法人税等」などを考慮する必要があります。)

意思決定モデルとは、企業が投資を実行すべきか否かを判断するためにプロジェクトの収支状況を算出する方法のことをいい、代表的なものを以下に示します。

なお、事例Ⅳでは「正味現在価値法(NPV)」により、投資の意思決定を行うケースが多く出題されます。

時間価値を考慮したモデル

「時間価値」とは「貨幣の時間価値」のことを示しています。プロジェクトにより得られるキャッシュフローの現在価値とプロジェクト投資額を比較して、投資を実行すべきかを判断する方法です。

- 正味現在価値法(NPV)

正味現在価値法(Net Present Value Method)とは、投資による収益性を重視した意思決定モデルです。

正味現在価値法(NPV)では、プロジェクトにより得られるキャッシュフローの現在価値からプロジェクトへの投資額を差し引いた結果である「正味現在価値」がプラスであれば、投資を実行するという判断を行う意思決定方法です。

- 収益性指数法(PI)

内部収益率法(Profitability Index Method)とは、投資による収益性を重視した意思決定モデルです。

収益性指数法(PI)では、プロジェクトにより得られるキャッシュフローの現在価値をプロジェクトへの投資額で割った結果が1より大きければ、投資を実行するという判断を行う意思決定方法です。

- 内部収益率法(IRR)

内部収益率法(Internal Rate of Return Method)とは、投資による収益性を重視した意思決定モデルです。

内部収益率法(IRR)では、正味現在価値が「0」となる「割引率」が、企業が存続する限り最低限発生するコストである「資本コスト」よりも高ければ、投資を実行するという判断を行う意思決定方法です。

時間価値を考慮しないモデル

- 回収期間法

回収期間法とは、投資による安全性を重視した意思決定モデルです。

回収期間法では、プロジェクトへの投資額を回収できる期間を算出して、その回収期間が想定するプロジェクトの終了期限よりも短い場合は、投資を実行するという判断を行う意思決定方法です。

意思決定モデルの分類

意思決定モデルは、「収益性」を重視する意思決定モデルと「安全性」を重視する意思決定モデルに分類することができます。

「収益性」を重視する意思決定モデル(NPV/PI/IRR)では、プロジェクト期間全体のキャッシュ・フローからそのプロジェクトの実行可否を判断しますが、「安全性」を重視する意思決定モデル(回収期間法)では、あくまで投資額を回収できるまでの期間を測定しており、投資額を回収した後のキャッシュ・フローについては考慮していないことが特徴です。

| 収益性 | 正味現在価値法(NPV) 収益性指数法(PI) 内部収益率法(IRR) |

| 安全性 | 回収期間法 |

正味現在価値法(NPV)

正味現在価値は、以下の計算式で算出します。

問題文によっては、1年後にプロジェクトに投資するケースなどもあるため、「プロジェクトへの投資額(の現在価値)」という表記にしています。

上記の計算式で算出された結果に基づき、以下の基準で投資の可否を判断します。

正味現在価値が大きいほど、より良い投資案ということになります。

「正味現在価値=0」の場合は、投資して頑張っても結果はトントンだということなので投資は実行しない。という判断になります。

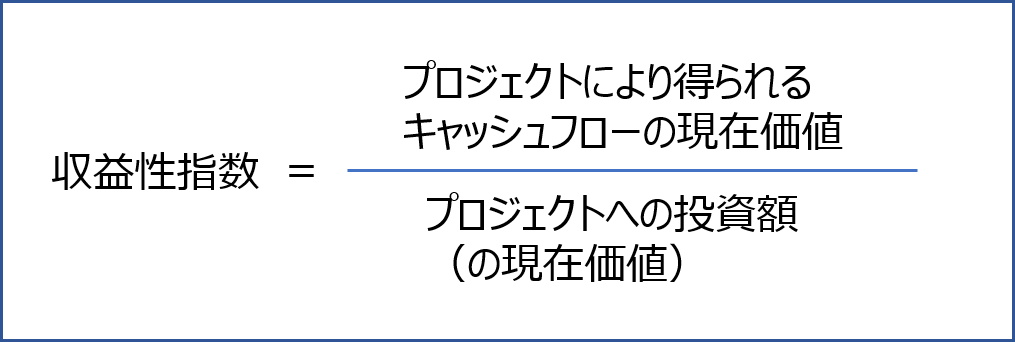

収益性指数法(PI)

収益性指数は、以下の計算式で算出します。

問題文によっては、1年後にプロジェクトに投資するケースなどもあるため、「プロジェクトへの投資額(の現在価値)」という表記にしています。

上記の計算式で算出された結果に基づき、以下の基準で投資の可否を判断します。

収益性指数が大きいほど、より良い投資案ということになります。

正味現在価値法と比較すると、引き算するか割り算するかの違いはありますが、両者とも「投資による収益 > 投資額」となるかを確認しています。

「収益性指数=1」の場合は、投資して頑張っても結果はトントンだということなので投資は実行しない。という判断になります。

内部収益率法(IRR)

内部収益率法(IRR)では、以下の基準で投資の可否を判断します。

内部収益率は、計算式で簡単に算出することができませんので、投資の可否を判断する基準だけ記載します。

内部収益率が高いほど、より良い投資案ということになります。

資本コストとは、企業が存続する限り最低限発生するコストであり、企業としては資本コストよりも収益性の低いプロジェクトに投資すべきではありません。

回収期間法

回収期間は、計算式で簡単に算出することができませんので、投資の可否を判断する基準だけ記載します。

回収期間法では、以下の基準で投資の可否を判断します。

回収期間が短いほど、より良い投資案ということになります。

回収期間法は、時間価値を考慮しないため、投資の意思決定モデルとしては不完全ですが、投資の安全性を簡単に判断することができるというメリットがあります。

試験問題

それでは、実際の試験問題を解いてみます。

【令和元年度 第23問】

投資評価基準に関する記述として、最も適切なものはどれか。

ア 会計的投資利益率法に使われる会計利益には減価償却費を計算に入れない。

イ 回収期間法における回収期間とは、プロジェクトの経済命数のことである。

ウ 正味現在価値はパーセントで表示される。

エ 正味現在価値法と内部収益率法は共にDCF法であるが、同一の結論を導くとは限らない。

中小企業診断協会Webサイト(https://www.j-smeca.jp/contents/010_c_/shikenmondai.html)

考え方と解答

「投資評価基準」に関する知識を問う問題です。

(ア) 不適切です。

「会計的投資利益率法」は、投資に対する平均利益の割合で表され、収益性の観点から投資案の評価を行います。投資案の評価に際しては、企業として設定した「目標投資利益率」を上回るものを採用することとなります。また、複数の投資案から選択する場合は「会計的投資利益率」が高いものが優れた投資案と判断することができます

「会計的投資利益率」の算出に使われる「会計利益」は、企業会計の原則などに則り算出された企業会計上の利益のことをいいます。なお、「会計的投資利益率」の算出には「税引後利益」を使用するため、減価償却による節税効果なども反映されています。

したがって、「会計的投資利益率法」に使われる「会計利益」には、減価償却費も計算に反映されているため、選択肢の内容は不適切です。

会計的投資利益率法

「会計的投資利益率法」は投資に対する平均利益の割合で表され、収益性の観点から投資案の評価を行います。

投資案の評価に際しては、企業として設定した「目標投資利益率」を上回るものを採用することとなります。また、複数の投資案から選択する場合は「会計的投資利益率」が高いものが優れた投資案と判断することができます。

「会計的投資利益率」は、分母に採用する金額により「総投資利益率」と「平均投資利益率」の2種類に分類することができます。

平均投資利益率の分母である「平均投資額」は「総投資額 ÷ 2」として求められますが、これは、投資された資本が減価償却という形で毎期に渡って費用化された場合、投下された資本の全ての期間における平均残高が、総投資額の2分の1となるためです。

(イ) 不適切です。

「回収期間法」とは、投資による安全性を重視した意思決定モデルです。

「回収期間法」では、プロジェクトへの投資額を回収できる期間を算出して、その回収期間が想定するプロジェクトの終了期限よりも短い場合は、投資を実行するという判断を行う意思決定方法です。

したがって、「回収期間法」における回収期間とは、「プロジェクトの経済命数(プロジェクトの開始から狩猟までの期間」ではなく「プロジェクトへの投資額を回収するまでの期間」のことであるため、選択肢の内容は不適切です。

(ウ) 不適切です。

「正味現在価値法(Net Present Value Method)」とは、投資による収益性を重視した意思決定モデルです。

「正味現在価値法(NPV)」では、プロジェクトにより得られるキャッシュフローの現在価値から、プロジェクトへの投資額を差し引いた結果である「正味現在価値」がプラスであれば、投資を実行するという判断を行う意思決定方法です。

したがって、「正味現在価値」は、パーセントではなく金額で表示されるため、選択肢の内容は不適切です。

(エ) 適切です。

「DCF法(割引キャッシュフロー法)」とは、将来の予想キャッシュ・フローを「資本コスト」で割り引いて「企業価値」を算出する方法です。

「正味現在価値法(NPV)」と「内部収益率法(IRR)」は、いずれも「時間価値を考慮した意思決定モデル」であり「DCF法(割引キャッシュフロー法)」に該当します。

また、複数の投資案を評価しようとした場合「正味現在価値法」と「内部収益率法」で結論が異なることがあります。

したがって、「正味現在価値法」と「内部収益率法」は共にDCF法であるが、同一の結論を導くとは限らないため、選択肢の内容は適切です。

「正味現在価値法(NPV)」と「内部収益率法(IRR)」により求めた結論が異なるというパターンについては、過去問題でも出題されたことがありますので、以下のページも参考にしてください。

答えは(エ)です。

コメント