今回は、「財務・会計 ~R1-8 税効果会計(5)減価償却費~」について説明します。

目次

財務・会計 ~令和元年度一次試験問題一覧~

令和元年度の試験問題に関する解説は、以下のページを参照してください。

税効果会計 -リンク-

「税効果会計」については、過去にも説明していますので、以下のページにもアクセスしてみてください。

税引前当期純利益と課税所得

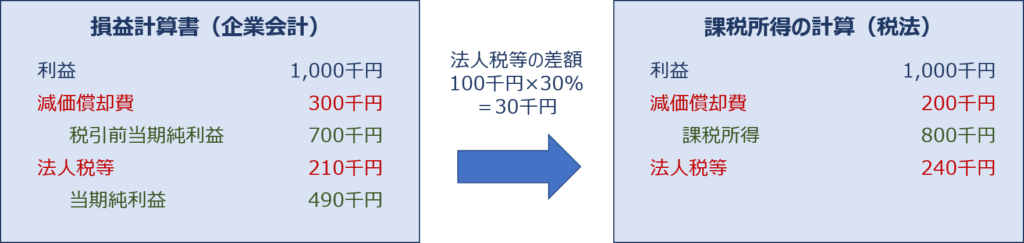

損益計算書を作成する場合、「収益」から「費用」を控除して「税引前当期純利益」を算出した後、「税引前当期純利益」に「法人税率」を乗じた「法人税等」を控除して「当期純利益」を算出します。

しかし、実際に支払う法人税等は、企業会計により算出する「税引前当期純利益」を基に算出するのではなく、法人税法上の「益金」から「損金」を控除した「課税所得」から計算します。

まずは、「法人税等」を算出するための基礎データとして、企業会計上の「税引前当期純利益」と法人税法上の「課税所得」という目的が異なるものがあることを理解してください。

税効果会計とは

税効果会計とは、企業会計により算出した「税引前当期純利益」と、法人税法により算出した「課税所得」の差異によって発生する「法人税等支払額の差額」の帳尻を合わせるための会計手続きです。

税効果会計の具体的なイメージ

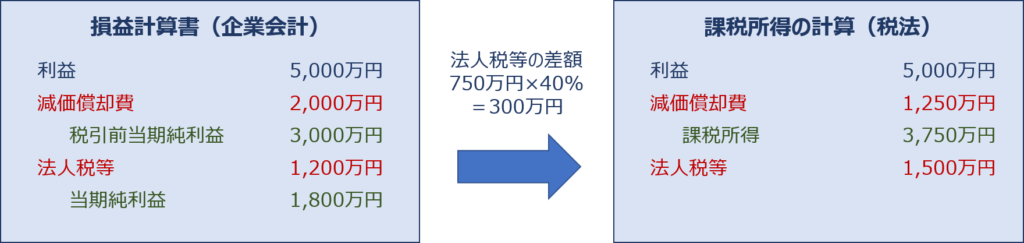

たとえば、法人税法上、耐用年数を8年で計算するように定められている資産を、企業会計上では5年間(実際にその固定資産を使用するプロジェクト年数)で減価償却した場合、1年間の減価償却費は以下の通り異なります。(取得価額:1億円/減価償却方法:定額法/残存簿価:0円)

| 項目 | 法人税法 | 企業会計 |

| 取得価額 | 1億円 | 1億円 |

| 耐用年数 | 8年 | 5年 |

| 減価償却費 | 1,250万円 | 2,000万円 |

財務諸表を作成するための損益計算では費用として「2,000万円」を計上しますが、法人税法上では「1,250万円」しか損金として計上することができないため、「法人税法上」と「企業会計上」で算入できる減価償却費は、1年あたりで「750万円」の差額が発生します。

仮に、減価償却費を控除する前の利益が「5,000万円」であり、法人税率が「40%」とした場合、企業会計により算出する「税引前当期純利益」と、法人税法により算出する「課税所得」に「750万円」の差分が発生する(課税所得の方が高くなる)ため、法人税法により算出する法人税等支払額の方が、企業会計で算出する金額よりも「300万円(750万円 × 40%)」だけ高くなります。

つまり、企業会計上で計算した場合には「費用」として計上できる減価償却費を、法人税法上の「損金」には全額算入できない(損金不算入という)ため、当該年度に支払うべき「法人税等」に差分が発生するという仕組みです。

なんだか損をしたように感じますが、将来まで含めて考えてみると、少し状況が変わってきます。

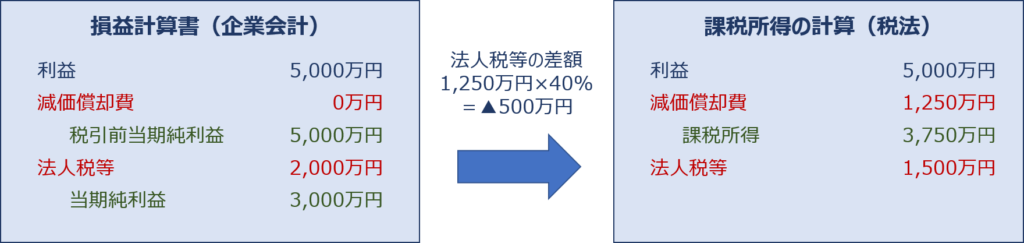

固定資産の取得から6年目以降において、減価償却費を除く利益や法人税率に変更がなかったとした場合、企業会計上では減価償却費は発生しませんが、法人税法上では減価償却費(1,250万円)が引き続き発生することとなるため、企業会計により算出する税引前当期純利益と、法人税法により算出する課税所得の金額に「1,250万円」の差分が発生(課税所得の方が低くなる)します。結果として、6年目以降の年度あたりに支払うべき「法人税等」は企業会計によって算出された金額よりも「500万円(1,250万円×40%)」だけ減少します。

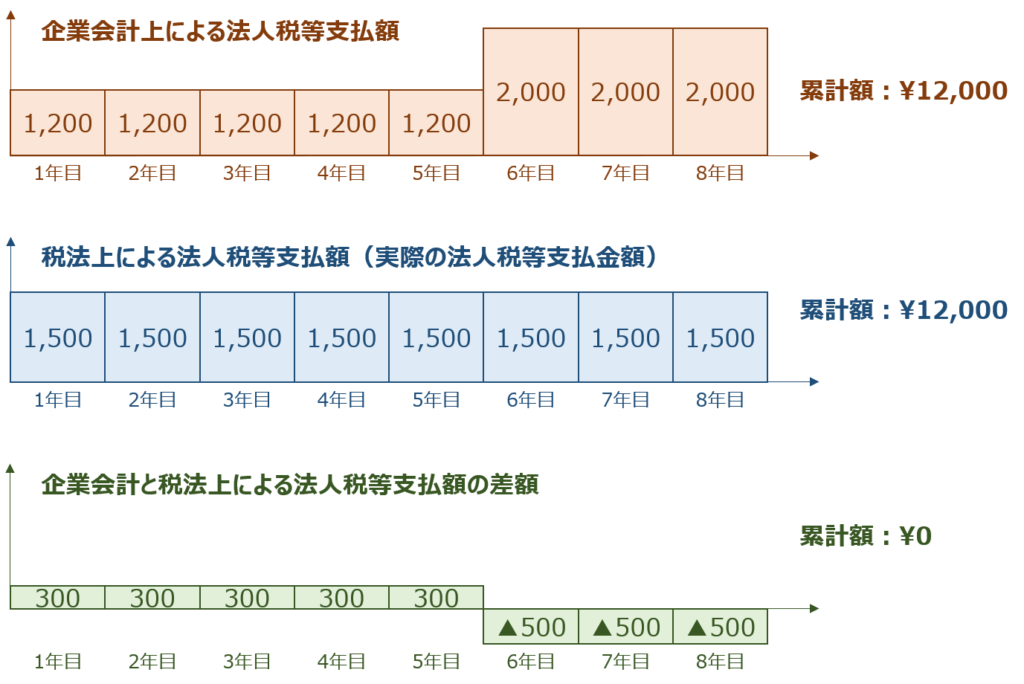

「法人税等」の支払額の差分について図示すると以下の通りとなりますが、最終的に支払う法人税等の総額は同じです。このように、「費用」と「損金」の考え方の違いにより、一時的に法人税等の支払額に差異が発生するが、将来的には法人税等の支払額の差異が解消されることを「一時差異」といい、「税効果会計」によりその差額を調整していきます。

一方で、前述した減価償却費の差額に関する事例とは異なり、将来になっても解消しない差異のことを「永久差異」といいます。

例えば、「交際費」はある一定額までは「損金」に参入することができますが、その上限額を超えた場合は「損金」に算入することはできません。これは、将来になれば「損金」に参入できるわけではなく、永久に「損金」として認められることはありません。

こういった差異は「永久差異」といい、税効果会計は適用されません。

一時差異と永久差異

上述の具体的なイメージでもお伝えした通り、主な差異には「一時差異」と「永久差異」の2種類があります。さらに「一時差異」は、「将来減算一時差異」と「将来加算一時差異」に分類されます。

一時差異と永久差異の説明

| 差異の種類 | 税効果会計 | 説明 | |

| 一時差異 | 将来減算一時差異 | 適用する | 一時的に法人税法上の課税所得(法人税等の支払額)を増加させるが、将来は課税所得(法人税等の支払額)を減少させ、いずれは解消される差異のこと |

| 将来加算一時差異 | 適用する | 一時的に法人税法上の課税所得(法人税等の支払額)を減少させるが、将来は課税所得(法人税等の支払額)を増加させ、いずれは解消される差異のこと | |

| 永久差異 | 適用しない | 企業会計上では「収益・費用」として計上したが、法人税法上では「益金・損金」として算入できないために発生した差異であり、将来になっても解消されない差異のこと | |

一時差異と永久差異の事例

「一時差異(将来減算一時差異/将来加算一時差異)」と「永久差異」の事例を以下に示します。

将来減算一時差異

- 税法の限度額を超える減価償却費(損金不算入)

- 税法の限度額を超える貸倒引当金繰入額(損金不算入)

- 税法の限度額を超える退職引当金繰入額(損金不算入)

- 税法の限度額を超える賞与引当金繰入額(損金不算入)

- 棚卸資産評価損(損金不算入)

将来加算一時差異

- 積立金方式による圧縮記帳(損金算入) など

永久差異

- 税法の損金算入額を超える交際費(損金不算入)

- 税法の損金算入額を超える寄付金(損金不算入)

- 罰科金(損金不算入)

- 受取配当金(益金不算入) など

将来減算一時差異と将来加算一時差異の関係

「一時差異」と「課税所得と税引前当期純利益の大小の関係」を以下に示します。

| 将来減算一時差異 | 課税所得 > 税引前当期純利益 | 益金算入 損金不算入 |

| 将来加算一時差異 | 課税所得 < 税引前当期純利益 | 益金不算入 損金算入 |

税効果会計の勘定科目

「将来減算一時差異」と「将来加算一時差異」が発生する場合は、税効果会計を適用します。

税効果会計では、「繰延税金資産」「繰延税金負債」「法人税等調整額」という3つの勘定科目を使用します。

勘定科目に計上する金額は、発生する差異に「差異が解消されるときに適用される法人税率」を乗じた金額となります。(試験問題では、差異が発生するときと差異が解消するときの法人税率は同じとして出題されることが多い(そこまでは言及されない)と想定されます。)

- 貸借対照表:「繰延税金資産」「繰延税金負債」

- 損益計算書:「法人税等調整額」

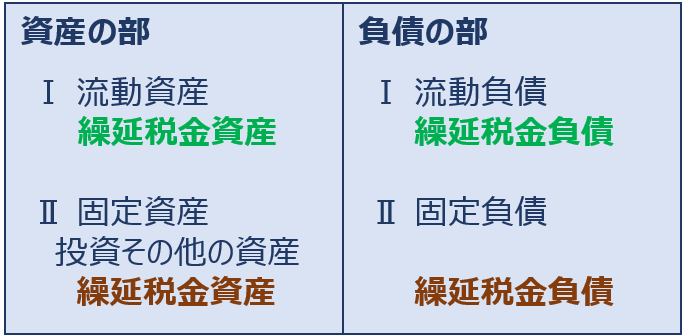

貸借対照表の勘定科目

税効果会計における貸借対照表の勘定科目には、「繰延税金資産」と「繰延税金負債」の2種類があります。

| 勘定科目 | 説明 |

| 繰延税金資産 | 将来減算一時差異を認識する場合の勘定科目 貸借対照表の資産の部に計上される。 法人税等の前払い的な性質を持つ。 |

| 繰延税金負債 | 将来加算一時差異を認識する場合の勘定科目 貸借対照表の負債の部に計上される。 法人税等の未払い的な性質を持つ。 |

貸借対照表の表示区分

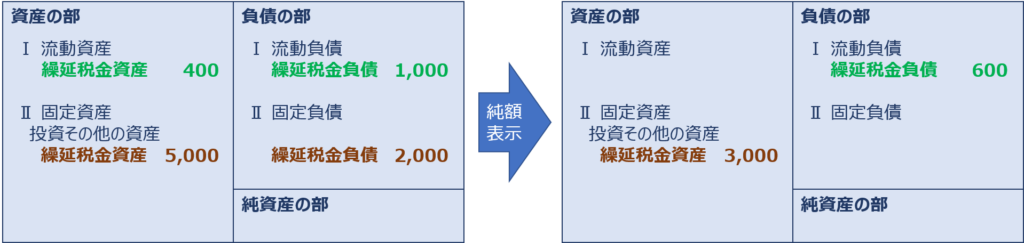

貸借対照表に計上する場合、1年以内に解消される差異は「流動資産・流動負債」に、解消するまでに1年を超える差異は「固定資産・固定負債」に計上します。

貸借対照表の表示

貸借対照表に計上する場合、「流動資産」の繰延税金資産と「流動負債」の繰延税金負債を相殺して、また「固定資産」の繰延税金資産と「固定負債」の繰延税金負債を相殺して、それぞれ純額で表示します。

損益計算書の勘定科目

税効果会計における損益計算書の勘定科目には、「法人税等調整額」を使います。

| 勘定科目 | 説明 |

| 法人税等調整額 | 損益計算書において、企業会計と法人税法による法人税等の支払額の差額調整を行う勘定科目 「貸方」に計上される場合は、法人税等から控除する 「借方」に計上される場合は、法人税等に加算する |

損益計算書の表示

「法人税等調整額」は、損益計算書において「法人税等」と「当期純利益」の間に表示されます。昨日説明した「税法の限度額を超える減価償却費(損金不算入)」の例を以下に示します。

「税法の限度額を超える減価償却費(損金不算入)」は、「将来減算一時差異」のため、差異を認識した時点では、「繰延税金資産」を「借方」に「法人税等調整額」を「貸方」に計上して「法人税等」から控除します。

- 貸方の法人税等調整額:「法人税等」から控除する。

- 借方の法人税等調整額:「法人税等」に加算する。

損益計算書の「法人税等」には、「税引前当期純利益」に「法人税率」を乗じた金額を記載するのではなく、「課税所得」から算出される実際の納付額を記載します。

損益計算書の「法人税等」と「法人税等調整額」の合計金額が、企業会計により算出した「税引前当期純利益」に「法人税率」を乗じた金額と一致します。

仕訳

「将来減算一時差異」には「繰延税金資産」を使用して、「将来加算一時差異」には「繰延税金負債」を使用して仕訳を行います。

将来減算一時差異

差異が発生する場合

| 借方 | 貸方 | ||

| 繰延税金資産 | 1,000 | 法人税等調整額 | 1,000 |

差異が解消する場合

| 借方 | 貸方 | ||

| 法人税等調整額 | 1,000 | 繰延税金資産 | 1,000 |

将来加算一時差異

差異が発生する場合

| 借方 | 貸方 | ||

| 法人税等調整額 | 1,000 | 繰延税金負債 | 1,000 |

差異が解消する場合

| 借方 | 貸方 | ||

| 繰延税金負債 | 1,000 | 法人税等調整額 | 1,000 |

試験問題

それでは、実際の試験問題を解いてみます。

【令和元年度 第8問】

決算に当たり、期首に取得した備品1,200千円(耐用年数4年、残存価額ゼロ)について定額法で減価償却を行った。しかし、この備品の税法上の耐用年数は6年であった。このとき、計上される繰延税金資産または繰延税金負債の金額として、最も適切なものはどれか。なお、法人税等の実効税率は30%とする。また、期首における一時差異はないものとする。

ア 繰延税金資産:30千円

イ 繰延税金資産:70千円

ウ 繰延税金負債:30千円

エ 繰延税金負債:70千円

中小企業診断協会Webサイト(https://www.j-smeca.jp/contents/010_c_/shikenmondai.html)

考え方と解答

「税効果会計」に関する知識を問う問題です。

今回の問題では、税法上の耐用年数が「6年」である備品を、企業会計で「4年」として減価償却しているため、「税法の限度額を超える減価償却費(損金不算入)」により「将来減算一時差異」が発生します。

「税法の限度額を超える減価償却費(損金不算入)」による「将来減算一時差異」の場合、「繰延税金資産」に「税法上と企業会計による減価償却費の差額 × 法人税率」の金額を計上します。

簡単に説明すると上述の通りとなりますが、「税効果会計」は難しいので、以下に一つずつ説明していきます。

減価償却費の違い

まずは、税法上と企業会計上において発生する「減価償却費」を以下に示します。

| 項目 | 法人税法 | 企業会計 |

| 取得価額 | 1,200千円 | 1,200千円 |

| 耐用年数 | 6年 | 4年 |

| 減価償却費 | 200千円 | 300千円 |

企業会計上では「300千円」の減価償却費を計上しますが、税法上では「200千円」しか計上することができないため、税法上と企業会計上において発生する「減価償却費」に「100千円」の差額が発生しています。

法人税等の納付額の違い

税法上と企業会計上において発生する「減価償却費」に「100千円」の差額が発生しているため、実際に納付する法人税等は「100千円」の「損金」が算入されていない「課税所得」に基づき算出されます。

「法人税等」の納付額の違いを確認するため、問題で出題されている企業の利益が「1,000千円(仮)」だった場合について考えてみます。

企業会計上における法人税の金額よりも、税法上の法人税の納付額の方が「30千円」だけ高くなることが分かります。

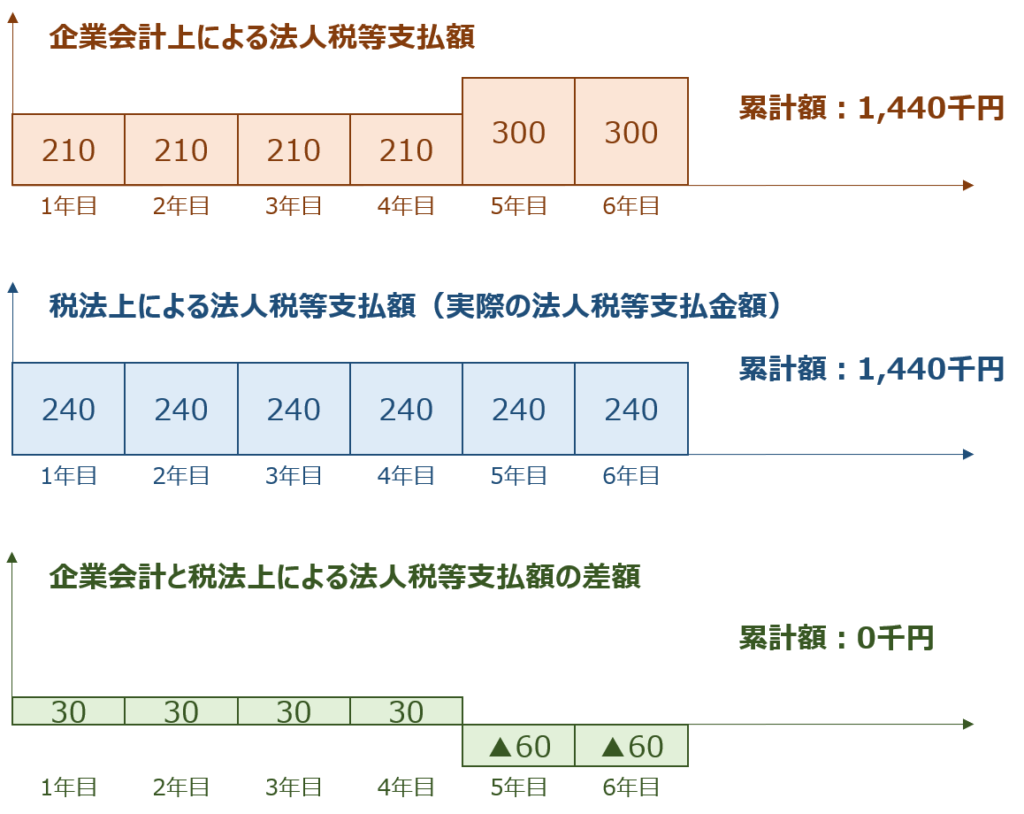

耐用期間における法人税等の納付額

実際に納付する法人税等は税法上により算出した金額となるため「30千円」高くなってしまいますが、これは損をしているという訳ではありません。

「税法の限度額を超える減価償却費(損金不算入)」は「将来減算一時差異」であり、あくまで一時的に発生する差異となっているため、考え方としては「30千円」を前払いしていることになります。

法人税等を前払いしているという考え方を理解するため、備品の耐用期間における法人税等の納付額の年度別推移を確認してみます。

企業会計上における備品の減価償却が終わった後(5年目以降)は、企業会計上における法人税の納付額よりも、税法上の法人税の納付額の方が安くなっており、最終的(6年経過後)には納付する法人税等の差額が解消されていることが分かります。

「将来減算一時差異」の勘定科目

税法上と企業会計上の制度の違いにより発生する「将来減算一時差異(法人税等の前払い)」は、「繰延税金資産」を使用して貸借対照表に表示します。

| 勘定科目 | 説明 |

| 繰延税金資産 | 将来減算一時差異を認識する場合の勘定科目 貸借対照表の資産の部に計上される。 法人税等の前払い的な性質を持つ。 |

| 繰延税金負債 | 将来加算一時差異を認識する場合の勘定科目 貸借対照表の負債の部に計上される。 法人税等の未払い的な性質を持つ。 |

減価償却と税効果会計の仕訳

備品の「減価償却」と「税効果会計(将来減算一時差異)」に関する仕訳は以下の通りです。

| 借方 | 貸方 | ||

| 減価償却費 繰延税金資産 |

300千円 30千円 |

減価償却累計額 法人税等調整額 |

300千円 30千円 |

答えは(ア)です。

コメント