今回は、「財務・会計 ~R1-4 銀行勘定調整表(2)~」について説明します。

目次

財務・会計 ~令和元年度一次試験問題一覧~

令和元年度の試験問題に関する解説は、以下のページを参照してください。

銀行勘定調整表 -リンク-

一次試験に向けて「銀行勘定調整表」について説明しているページを以下に示しますのでアクセスしてみてください。

「当座預金」の金額不一致

決算のタイミングで、「企業の当座預金勘定」と「金融機関から発行された当座預金口座の残高証明書」が一致するかを確認する必要があります。

「企業の当座預金勘定」と「金融機関の当座預金口座の残高」が一致しなかった場合は、その原因を明らかにして、必要に応じて修正仕訳などの対応を実施する必要があります。

「企業の当座預金勘定」と「金融機関の当座預金口座の残高」が一致しなくなる原因は様々ですが、その原因により修正仕訳が必要なものと必要でないものに分類することができます。

修正仕訳が必要なもの

企業側で当座預金勘定の修正仕訳が必要となる主な原因には以下のようなものがあります。

銀行連絡未通知

金融機関から、当座預金口座の増減について連絡を受けていなかった状態のことを「銀行連絡未通知」といいます。

企業としては、金融機関から連絡を受けておらず、当然ながら仕訳は行っていないため、当座預金の増減に関する仕訳を実施する必要があります。

誤記入

期中に実施した仕訳において、勘定科目や金額を誤っていた状態のことを「誤記入」といいます。

「期中に行った誤った仕訳」と「本来やるべきであった仕訳」の差額で修正仕訳を実施する必要があります。

未渡小切手

取引先に振り出したはずが、渡し忘れなどの原因により手元に残っている状態の小切手を「未渡小切手」といいます。

企業としては、小切手を振り出した(と勘違いしている)時点で当座預金を減少する仕訳をしていますが、実際には小切手を取引先に渡していないので、小切手の振り出しに関する仕訳を取り消す修正仕訳を実施する必要があります。

なお、当該年度に支払うべき費用を支払っていない状況となるため、「未払金」または「未払費用」などの適切な勘定科目で計上する必要があります。

修正仕訳が必要でないもの

企業側で当座預金勘定の修正仕訳が必要でない主な原因には以下のようなものがあります。

企業側で当座預金勘定の修正仕訳をしないものは、時がたてば、金融機関側で当座預金口座の金額に反映されるものです。

時間外預入

金融機関の営業時間外に、夜間金庫などに現金を預け入れた場合、企業としては現金を預け入れた時点で仕訳を行いますが、金融機関としては翌営業日に当座預金口座への入金処理が行われるため、それまでの間、企業の当座預金勘定と金融機関の当座預金口座の金額が一致しなくなります。

企業としては現金を預け入れた時点で、当座預金を増加する仕訳をしていますので、決算日現在での金額が一致しなくても、修正仕訳を実施する必要はありません。

未取立小切手

取引先から振り出された小切手の取り立てを金融機関に依頼したが、金融機関が取引先に取り立てていない状態の小切手を「未取立小切手」といいます。

企業としては、金融機関に取引先から振り出された小切手の取り立てを依頼した時点で当座預金を増加する仕訳をしていますので、決算日現在での金額が一致しなくても、修正仕訳を実施する必要はありません。

未取付小切手

小切手を振り出した取引先が金融機関で換金していない(未呈示)状態の小切手を「未取付小切手」といいます。

企業としては、小切手を振り出した時点で当座預金を減少する仕訳をしていますので、決算日現在での金額が一致しなくても、修正仕訳を実施する必要はありません。

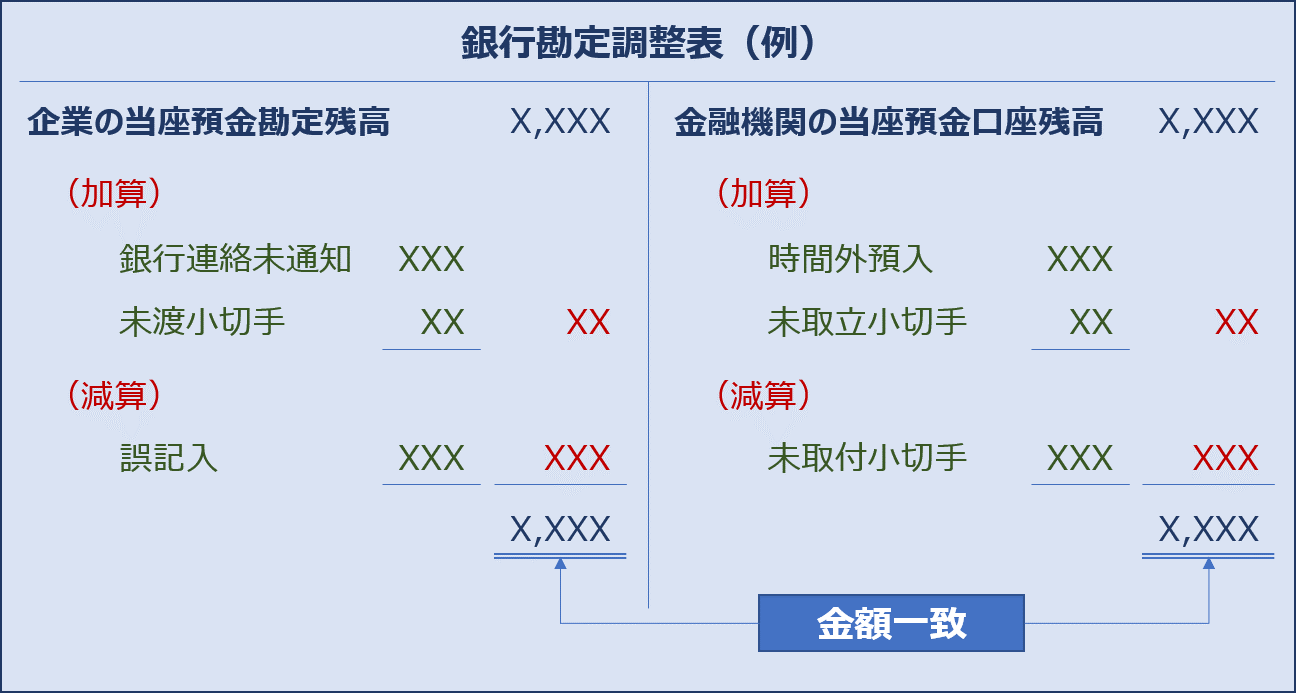

銀行勘定調整表

「企業の当座預金勘定」と「金融機関の当座預金口座の残高」を一致させるための調整は、「銀行勘定調整表」で整理します。

「企業の当座預金勘定」と「金融機関の当座預金口座の残高」が一致しなかった場合、企業側で当座預金勘定に対して修正仕訳をする場合と、金融機関側の当座預金口座に反映されるのを待ち、修正仕訳をしない場合があります。

当座預金勘定に対して修正仕訳をする場合は企業の当座預金勘定残高(表の左列)で加減算し、当座預金勘定に対して修正仕訳をしない場合は金融機関の当座預金口座残高(表の右列)で加減算します。

最終的に、最下行の金額は必ず一致します。(しない場合はどこかが間違えています。)

試験問題

それでは、実際の試験問題を解いてみます。

【令和元年度 第4問】

決算日における当座預金勘定の残高は960,000円であったが、取引銀行から受け取った残高証明書の残高と一致していなかった。そこで、不一致の原因を調べたところ以下の事項が判明した。

- 決算日に現金60,000円を当座預金口座へ預け入れたが、銀行の営業時間外のため、銀行側は翌日付の入金としていた。

- 買掛金支払いのため振り出した小切手30,000円が、先方に未渡しであった。

- 受取手形20,000円が取り立てられていたが、通知が未達であった。

このとき、銀行の残高証明書に記載されていた残高として、最も適切なものはどれか。

ア 890,000円

イ 950,000円

ウ 1,010,000円

エ 1,070,000円

中小企業診断協会Webサイト(https://www.j-smeca.jp/contents/010_c_/shikenmondai.html)

考え方と解答

「銀行勘定調整表」に関する問題です。

通常の出題パターンとしては、決算のタイミングで「企業の当座預金勘定」と「金融機関から発行された当座預金口座の残高証明書」が一致しなかった場合に、どのような修正仕訳を実施するかを問われることが多いですが、今回は「銀行の残高証明書に記載されていた残高」を求めるという少し捻られた問題です。

時間外預入

当座預金勘定の残高と取引銀行から受け取った残高証明書の残高が一致していなかった原因として、「決算日に現金60,000円を当座預金口座へ預け入れたが、銀行の営業時間外のため、銀行側は翌日付の入金としていた。」と記述されていますが、これは「時間外預入」に該当します。

企業としては、現金を預け入れた時点で仕訳を行っているため、当座預金勘定の残高に当該の金額は加算されていますが、銀行としては、翌営業日(決算日の翌営業日)に入金処理を行うため、残高証明書に当該の金額は加算されていません。

したがって、銀行の残高証明書に記載されていた残高を求めるためには、企業の当座預金勘定の残高から「▲60,000円」する必要があります。

未渡小切手

当座預金勘定の残高と取引銀行から受け取った残高証明書の残高が一致していなかった原因として、「買掛金支払いのため振り出した小切手30,000円が、先方に未渡しであった。」と記述されていますが、これは「未渡小切手」に該当します。

企業としては、小切手を振り出した(と勘違いしている)時点で当座預金を減少する仕訳をしているため、当座預金勘定の残高から当該の金額は減算されていますが、銀行としては企業から小切手そのものを受け取っていないため、残高証明書から当該の金額は減算されていません。

したがって、銀行の残高証明書に記載されていた残高を求めるためには、企業の当座預金勘定の残高に「+30,000円」する必要があります。

銀行連絡未通知

当座預金勘定の残高と取引銀行から受け取った残高証明書の残高が一致していなかった原因として、「受取手形20,000円が取り立てられていたが、通知が未達であった。」と記述されていますが、これは「銀行連絡未通知」に該当します。

企業としては、金融機関から連絡を受けておらず、当然ながら仕訳は行っていないため、当座預金勘定の残高に当該の金額は加算されていませんが、銀行としては、決算日に取り立てた金額の入金処理が行われているため、残高証明書に当該の金額は加算されています。

したがって、銀行の残高証明書に記載されていた残高を求めるためには、企業の当座預金勘定の残高に「+20,000円」する必要があります。

銀行の残高証明書に記載されていた残高

「当座預金勘定の残高」に上述の金額を加減算して、「銀行の残高証明書に記載されていた残高」を算出します。

- 当座預金勘定の残高(960,000円)- 時間外預入(60,000円)+ 未渡小切手(30,000円)+ 銀行連絡未通知(20,000円)= 銀行の残高証明書に記載されていた残高(950,000円)

【参考】銀行勘定調整表

参考ですが、今回の問題の条件において「当座預金勘定の残高」と「銀行の残高証明書」を一致させるための「銀行勘定調整表」を作成すると、以下の通りとなります。

答えは(イ)です。

コメント