今回は、「財務・会計 ~R1-1 売上原価の計算(5)商品有高帳~」について説明します。

目次

財務・会計 ~令和元年度一次試験問題一覧~

令和元年度の試験問題に関する解説は、以下のページを参照してください。

売上原価の計算 -リンク-

本ブログにて「売上原価の計算」について説明しているページを以下に示しますのでアクセスしてみてください。

- R5-1 売上原価の計算(7)移動平均法

- R2-1 売上原価の計算(6)商品勘定

- H28-1 売上原価の計算(1)商品有高帳

- H27-1 売上原価の計算(2)商品勘定

- H24-2 売上原価の計算(3)商品有高帳

- H22-4 売上原価の計算(4)商品有高帳

売上割引・売上控除・仕入割引・仕入控除 -リンク-

本ブログにて「売上割引」「売上控除」「仕入割引」「仕入控除」について説明しているページを以下に示しますのでアクセスしてみてください。

- 仕入割引・仕入控除

売上原価の計算(先入先出法)

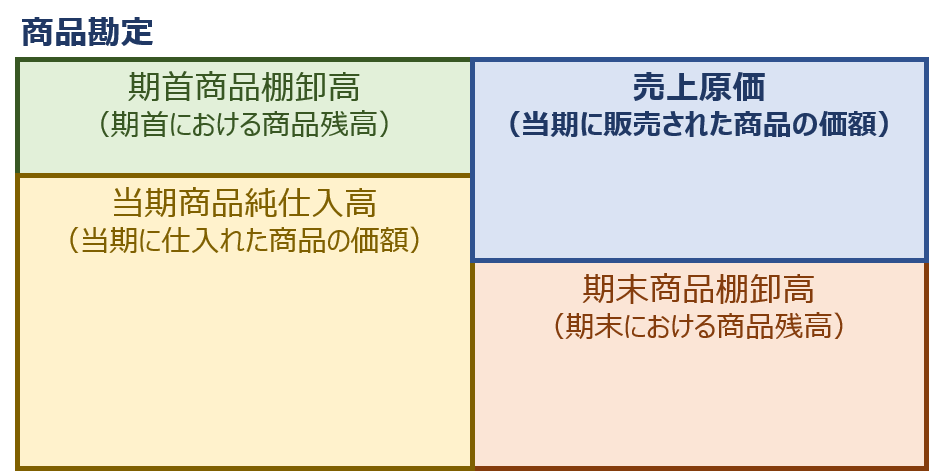

商品勘定による売上原価の算出

「当期に販売された商品の価額」である売上原価は、商品勘定において「期首における商品残高」と「当期に仕入れた商品の価額」の合計金額から、「期末における商品残高」を差し引いて求めることができます。

期末商品(棚卸資産)の評価方法

「期末商品(棚卸資産)の評価方法」は、以下に示す方法の中から選択して適用します。

なお、「期末商品(棚卸資産)の評価方法」は、事業の種類、棚卸資産の種類、その性質及びその使用方法等を考慮した区分ごとに選択するとともに、継続して適用しなければなりません。

個別法

取得原価の異なる「商品(棚卸資産)」を区別して記録し、その個々の実際原価によって「期末商品(棚卸資産)」の価額を算定する方法

個別法は、個別性が強い「商品(棚卸資産)」の評価に適した方法である。

先入先出法

最も古く取得されたものから順次払出しが行われ、「期末商品(棚卸資産)」は最も新しく取得されたものからなるとみなして「期末商品(棚卸資産)」の価額を算定する方法

平均原価法

取得した「商品(棚卸資産)」の平均原価を算出し、この平均原価によって「期末商品(棚卸資産)」の価額を算定する方法

なお、平均原価は、総平均法又は移動平均法によって算出する。

売価還元法

値入率等の類似性に基づく「商品(棚卸資産)」のグループごとの期末の売価合計額に、原価率を乗じて求めた金額を「期末商品(棚卸資産)」の価額とする方法

売価還元法は、取扱品種の極めて多い小売業等の業種における「商品(棚卸資産)」の評価に適用される。

「後入先出法」は認められていません。

上記の評価方法以外に、原価計算基準には「後入先出法」という方法が示されています。

「後入先出法」とは、最も新しく取得されたものから棚卸資産の払出しが行われ、期末棚卸資産は最も古く取得されたものからなるとみなして、棚卸資産の価額を算定する方法ですが、「棚卸資産の評価に関する会計基準」では「後入先出法」は、棚卸資産の実際の流れを忠実に表現しているとはいえないとし、棚卸資産の評価方法として認めていません。

売上割引・売上控除・仕入割引・仕入控除

販売した商品の返品など

販売した商品に対する「返品(戻り)」「値引」「割戻」「割引」について説明します。

覚えておくのは、「売上割引」の場合は「営業外費用」として計上して、それ以外の「返品(戻り)」「値引」「割戻」の場合は「売上」から控除するということです。

「割引」という言葉の定義が、一般的に使っている意味と違いますので、注意してください。

| 項目 | 会計処理 | 説明 |

| 売上戻り | 売上控除 | 販売した商品の品質などに問題があった場合に、取引先から商品を返品されること。 |

| 売上値引 | 販売した商品の品質などに問題があった場合に、取引先に安い価格で提供すること。 | |

| 売上割戻 | 商品の大量販売等の条件に基づき、取引先に安い価格で提供すること。(リベート) | |

| 売上割引 | 営業外費用 | 販売した商品の売掛金を取引先から期日前に受け取った場合、受取金額から利息分に相当する金額を免除すること。(ディスカウント) |

仕訳

掛けで販売した商品に対して「売上戻り」「売上値引」「売上割戻」「売上割引」した場合の仕訳例を以下に示します。

売上戻り・売上値引・売上割戻

「売上戻り/売上値引/売上割戻」の場合は売上金額から控除します。

| 借方 | 貸方 | ||

| 売上 | 1,000円 | 売掛金 | 1,000円 |

売上割引

売掛金について、決済期日よりも前の割引有効期限内に取引先から支払いを受けたため、利息分に相当する「50円」の割引を行った。この場合、売上高から控除するのではなく、売上割引「50円」を営業外費用として計上します。

| 借方 | 貸方 | ||

| 現金 売上割引 |

950円 50円 |

売掛金 | 1,000円 |

仕入れた商品の返品など

仕入れた商品に対する「返品(戻し)」「値引」「割戻」「割引」について説明します。

覚えておくのは、「仕入割引」の場合は「営業外収益」として計上して、それ以外の「返品(戻し)」「値引」「割戻」の場合は「仕入」から控除するということです。

「割引」という言葉の定義が、一般的に使っている意味と違いますので、注意してください。

| 項目 | 会計処理 | 説明 |

| 仕入戻し | 仕入控除 | 仕入れた商品の品質などに問題があった場合に、仕入先に商品を返品すること。 |

| 仕入値引 | 仕入れた商品の品質などに問題があった場合に、仕入先から安い価格で提供されること。 | |

| 仕入割戻 | 商品の大量仕入等の条件に基づき、仕入先から安い価格で提供されること。(リベート) | |

| 仕入割引 | 営業外収益 | 仕入れた商品の買掛金を仕入先に期日前に支払った場合、支払金額から利息分に相当する金額を免除されること。(ディスカウント) |

仕訳

掛けで仕入れた商品に対して「仕入戻し」「仕入値引」「仕入割戻」「仕入割引」した場合の仕訳例を以下に示します。

仕入戻し・仕入値引・仕入割戻

「仕入戻し/仕入値引/仕入割戻」の場合は仕入金額から控除します。

| 借方 | 貸方 | ||

| 買掛金 | 1,000円 | 仕入 | 1,000円 |

仕入割引

決済期日よりも前の割引有効期限内に仕入先に買掛金を支払ったため、利息分に相当する「50円」の割引を受けた。この場合、仕入から控除するのではなく、仕入割引「50円」を営業外収益として計上します。

| 借方 | 貸方 | ||

| 買掛金 | 1,000円 | 現金 仕入割引 |

950円 50円 |

試験問題

それでは、実際の試験問題を解いてみます。

【令和元年度 第1問】

8月の商品Aの取引は以下のとおりであった。8月の商品売買益として、最も適切なものを下記の解答群から選べ。なお、先入先出法を採用しているものとする。

日付 摘要 数量 単価 8月1日 前月繰越 20個 300円 2日 仕 入 100個 350円 5日 仕入戻し 10個 350円 16日 売 上 80個 600円 19日 売上戻り 10個 600円 31日 次月繰越 40個

[解答群]

ア 4,500円

イ 10,500円

ウ 18,500円

エ 24,500円

中小企業診断協会Webサイト(https://www.j-smeca.jp/contents/010_c_/shikenmondai.html)

考え方と解答

「先入先出法」を採用している企業における「商品A」の商品売買益を算出する問題です。

解答するためには、「先入先出法」以外に、「売上戻り」と「仕入戻し」の仕訳処理に関する知識も必要です。

商品Aの売上高の算出

「8月16日」に「600円×80個」を販売しましたが「8月19日」に何らかの理由により取引先から「600円×10個」を返品(売上戻り)されています。

「売上戻り」の場合、販売した商品の売上価額から返品された商品の売上価額を控除する仕訳処理を行うため、「8月」における商品Aの売上高は以下の通りとなります。

- 単価(600円)× 数量(80個 - 10個 = 70個)= 売上高(42,000円)

売上戻り

「売上戻り」は、販売した商品の品質などに問題があった場合に、取引先から商品を返品されることをいいます。「売上戻り」を行う場合は「売上」から控除する仕訳を行います。

| 借方 | 貸方 | ||

| 売上 | 800 | 売掛金 | 800 |

商品Aの売上原価の算出

「先入先出法」とは、最も古く取得されたものから順次払出しが行われ、「期末商品(棚卸資産)」は最も新しく取得されたものからなるとみなして「期末商品(棚卸資産)」の価額を算定する方法」です。

言葉の定義を読んだだけでは難しく感じますが、商品を販売(払出し)するときは仕入れた時期が古い商品から順番に払い出していくという方法です。

「仕入」「販売(払出)」「仕入戻し」「売上戻り」に伴う商品Aの数量および合計価額の推移を以下に示します。

| 仕入 | 払出(売上原価) | 在庫 | ||||||||

| 数量 | 単価 | 合計 | 数量 | 単価 | 合計 | 数量 | 単価 | 合計 | ||

| 1日 | 前月繰越 | 20 | 300 | 6,000 | 20 | 300 | 6,000 | |||

| 7日 | 20 | 300 | 6,000 | |||||||

| 仕入 | 100 | 350 | 35,000 | 100 | 350 | 35,000 | ||||

| 13日 | 20 | 300 | 6,000 | |||||||

| 仕入戻し | ▲10 | 350 | ▲3,500 | 90 | 350 | 31,500 | ||||

| 19日 | 売上 | 20 | 300 | 6,000 | 0 | 300 | 0 | |||

| 60 | 350 | 21,000 | 30 | 350 | 10,500 | |||||

| 20日 | 売上戻り | ▲10 | 350 | ▲3,500 | 40 | 350 | 14,000 | |||

| 31日 | 次月繰越 | 40 | 350 | 14,000 | ||||||

| 合計 | 37,500 | 23,500 | ||||||||

- 前月繰越(6,000円)+ 仕入価額(35,000円 - 3,500円)- 次月繰越(14,000円)= 売上原価(23,500円)

仕入戻し

「仕入戻し」は、仕入れた商品の品質などに問題があった場合に、仕入先に商品を返品することをいいます。「仕入戻し」を行う場合は「仕入」から控除する仕訳を行います。

| 借方 | 貸方 | ||

| 買掛金 | 4,200 | 仕入 | 4,200 |

商品Aの商品売買益の算出

商品Aの「売上高」から「売上原価」を控除して「商品売買益」を算出します。

- 売上高(42,000円)ー 売上原価(23,500円)= 商品売買益(18,500円)

答えは(ウ)です。

コメント

仕入戻り額が10個ではなく5個にしているのですが、これは誤記でしょうか?

ご指摘ありがとうございます。

大変申し訳ございません。誤記のため修正させていただきました。