平成30年度の事例Ⅳの「第3問(設問2)」に関する解答例(案)を説明していきます。

私なりの思考ロジックに基づく解答例(案)を以下に説明しますので、参考としてもらえればと思います。

目次

事例Ⅳ ~平成30年度試験問題一覧~

平成30年度のその他の試験問題に関する解説は、以下のページを参照してください。

営業レバレッジ

「営業レバレッジ」は費用構造に関する「安全性」を示す指標であり「限界利益 ÷ 営業利益」で算出されます。

「限界利益 = 営業利益 + 固定費」で表されるため、総費用に占める固定費の割合が高くなると「営業レバレッジ」の数値が高くなります。

「営業レバレッジ」の数値が高くなる(=総費用に占める固定費の割合が高くなる)と、売上高の増減に伴う営業利益の増減幅が大きくなるため、景気変動などの理由で売上高が減少したときに営業利益がマイナスに転落するリスクが高くなることを意味しています。

したがって、「営業レバレッジ」は、数値が低いほど「安全性」が高く、数値が高くなるほど「安全性」が低いと判断されます。

第3問(設問2)

第3問(配点30点)

D社は営業拠点として、地方別に計3カ所の支店または営業所を中核となる大都市に開設している。広域にビジネスを展開している多くの顧客企業による業務委託の要望に応えるために、D社はこれまで営業拠点がない地方に営業所を1カ所新たに開設する予定である。

今年度の売上原価と販売費及び一般管理費の内訳は次のとおりである。以下の設問に答えよ。

(設問2)

D社が新たに営業拠点を開設する際の固定資産への投資規模と費用構造の特徴について、60字以内で説明せよ。

中小企業診断協会Webサイト(https://www.j-smeca.jp/contents/010_c_/shikenmondai.html)

考え方(第3問 設問2)

「設問1」では、営業拠点を開設した場合の「変動費率」と「営業利益」を算出しました。

「外注費が7%上昇する」という悪条件があるにもかかわらず営業利益が大幅に増加しており、営業拠点の開設がD社にとって非常に有益であることが確認できました。

参考として、「今年度(実績)」と「来年度(営業所を開設した場合の予測値)」の損益計算書を以下に示します。

損益計算書(参考)

| (単位:百万円) | |||

| 今年度(実績) | 来年度(予測) | 備考欄 | |

| 売上高 | 1,503.00 | 2,053.00 | 550百万円増 |

| 変動費 | 1,047.00 | 1,504.91 | 457.91百万円増 |

| 固定費 | 438.00 | 472.00 | 34百万円増 |

| 営業利益 | 18.00 | 76.09 | 58.09 百万円増 |

「設問2」では、営業拠点を開設した場合の「固定資産への投資規模」と「費用構造の特徴」について求められていますが、事例Ⅳにおいて「費用構造」というキーワードが出題された場合に非常に重要な「営業レバレッジ」について説明しておきます。

売上高の減少に伴う営業利益の減少について

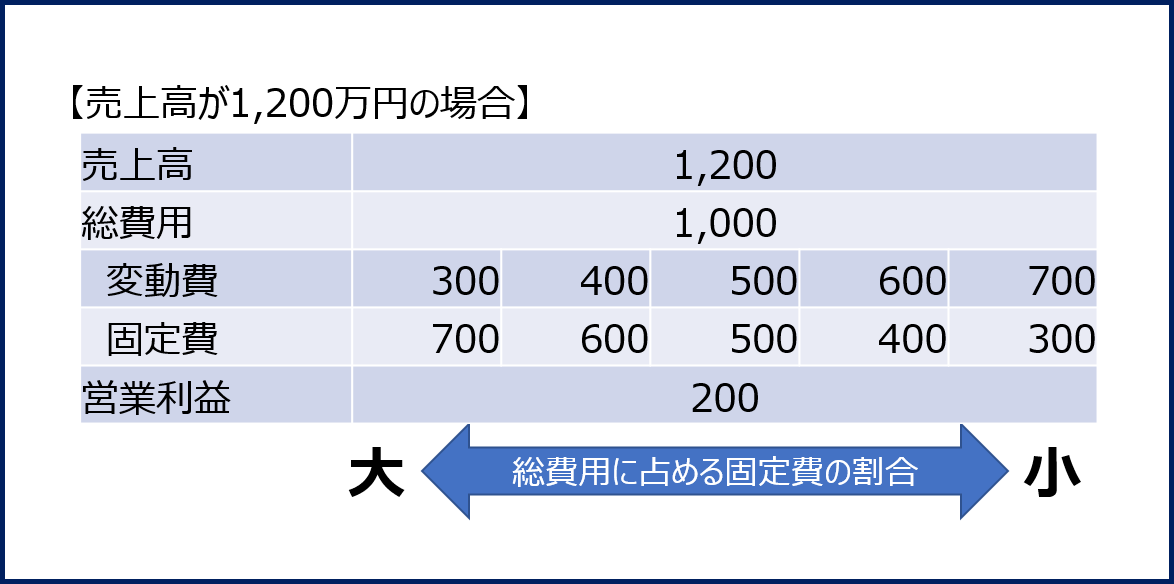

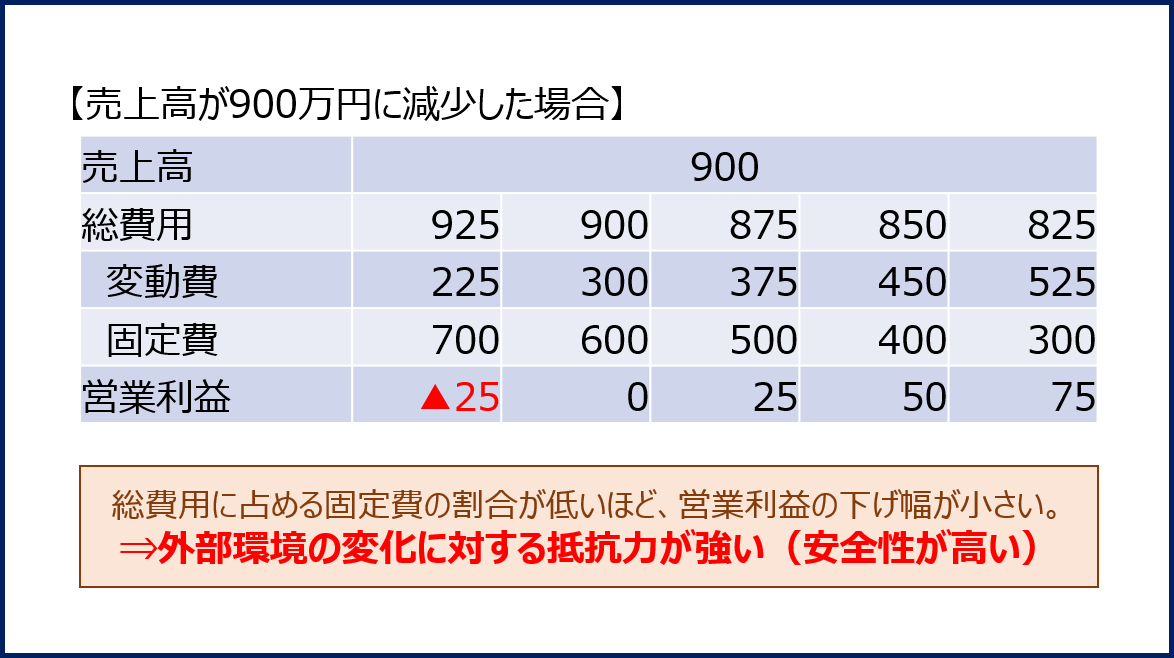

「営業レバレッジ」について説明する前に、総費用に占める固定費の割合が高い企業において、売上高が減少したときに営業利益がどのように変化するかを具体的な数値で確認してみます。

「変動費率」と「固定費」が変わらずに「売上高」が「900万円」に減少した場合、総費用に占める固定費の割合が大きい方が「営業利益」の下げ幅が大きくなります。

特に、一番左のパターン(固定費の割合が7割)では「営業損益」がマイナスに転落してしまいます。

営業レバレッジ

「営業レバレッジ」は費用構造に関する「安全性」を示す指標であり「限界利益 ÷ 営業利益」で算出されます。

「限界利益 = 営業利益 + 固定費」で表されるため、総費用に占める固定費の割合が高くなると「営業レバレッジ」の数値が高くなることを示しています。

上述の事例でも説明した通り、総費用に占める固定費の割合が高くなる(=「営業レバレッジ」の数値が高くなる)と、売上高の増減に伴う営業利益の増減幅が大きくなるため、景気変動などの理由で売上高が減少したときに営業利益がマイナスに転落するリスクが高くなります。

したがって、「営業レバレッジ」は、数値が低いほど「安全性」が高く、数値が高くなるほど「安全性」が低いと判断されます。

覚えておきたいポイント

ここで、覚えておきたいポイントは以下の2点です。

営業レバレッジの数値が高いということは、総費用に占める固定費の割合が高いことを示しています。

総費用に占める固定費の割合が高い場合は、売上高の変動に伴う営業利益の増減幅が大きくなるため、景気変動に伴う売上高の減少によって営業利益がマイナスに転落するリスクが高く安全性が低い。

本題に戻って、試験問題の解答を考えていきます。

固定資産への投資規模

固定資産への投資を行った場合、投資金額を固定資産に登録して減価償却を行うため、費用構造において「固定費」として計上されます。したがって、営業拠点の開設に際しての固定資産への投資は、34百万円増加する固定費の中に含まれています。

固定資産への投資金額の減価償却費が含まれている固定費の「34百万円」増加に対して、売上高が「550百万円」増加しており、営業利益が「58.09百万円」増加していることを踏まえると、固定資産への投資は小さいと判断することができます。

費用構造の特徴

ここまでに「営業レバレッジ」の説明をしてきたので、費用構造の特徴についてはだいたい分かっていただけると思いますが、営業拠点を開設する場合、固定費(34百万円)の増加に対して、営業利益(58.09百万円)が大幅に増加しているため、「営業レバレッジ」が低下して、安全性が高くなっています。

解答に直接の関係はありませんが、「営業レバレッジ」の公式により、「営業拠点の開設」によって「営業レバレッジ」が低下していることを確認します。

| 今年度(実績) | 来年度(予測) | |

| 固定費 | 438.00 | 472.00 |

| 営業利益 | 18.00 | 76.09 |

| 営業レバレッジ | 25.33 | 7.20 |

したがって、営業拠点の開設により、費用構造に占める固定費の割合が低くなり、営業レバレッジが低下するため、D社の安全性が高くなります。

解答(第3問 設問2)

営業拠点の開設による「固定資産への投資規模」と「費用構造の特徴」は以下の通りです。

| 固定資産への投資規模は小さい。費用構造の特徴は営業拠点の開設により固定費の割合が低くなるため安全性が高くなることである。(60文字) |

明日も、引き続き「事例Ⅳ ~平成30年度 解答例(8)(成長性分析)~」として「第3問(設問3)」について説明します。

コメント