今回は、「財務・会計 ~H30-17 ポートフォリオ理論(9)効率的フロンティア~」について説明します。

目次

財務・会計 ~平成30年度一次試験問題一覧~

平成30年度の試験問題に関する解説は、以下のページを参照してください。

ポートフォリオ理論(効率的フロンティア・資本市場線・証券市場線) -リンク-

本ブログにて「ポートフォリオ理論(効率的フロンティア・資本市場線・証券市場線)」について説明しているページを以下に示しますのでアクセスしてみてください。

- ポートフォリオ理論(効率的フロンティア・資本市場線・証券市場線)のまとめ

- R5-18 ポートフォリオ理論(18)

- R4-15 ポートフォリオ理論(16)ポートフォリオの標準偏差

- R4-16 ポートフォリオ理論(17)効率的フロンティア

- R3-20 ポートフォリオ理論(15)効率的フロンティア

- R2-19 ポートフォリオ理論(13)ポートフォリオの期待収益率

- R2-22 ポートフォリオ理論(14)証券市場線

- R1-15 ポートフォリオ理論(11)

- R1-17 ポートフォリオ理論(12)相関係数

- H30-18 ポートフォリオ理論(10)ポートフォリオの期待収益率

- H29-19 ポートフォリオ理論(7)相関係数

- H29-23 ポートフォリオ理論(8)ポートフォリオの選択

- H28-18-1 ポートフォリオ理論(5)効率的フロンティア

- H28-18-2 ポートフォリオ理論(6)効率的フロンティア

- H27-19 リスクの種類(2)ポートフォリオ理論のリスク

- H26-17 ポートフォリオ理論(4)相関係数

- H23-18 ポートフォリオ理論(3)ポートフォリオの選択

- H22-16 ポートフォリオ理論(1)相関係数

- H22-17-2 ポートフォリオ理論(2)証券収益率

金融資産の分類

投資家が投資する金融資産には「安全資産(無リスク資産)」と「リスク資産」の2種類があります。

安全資産(無リスク資産)

「安全資産(無リスク資産)」は、基本的に債務不履行のリスクがなく、預貯金や国債のようにあらかじめ将来のリターンが確定されている金融資産のことをいいます。

安全資産の収益率は「安全利子率(無リスク利子率・リスクフリーレート)」といいますが、将来のリターンが確定されているということは「安全利子率」が定数であることを意味しています。

「安全利子率」が定数ということは、リターンのばらつきを示す「分散・標準偏差」がゼロであり、「リスク資産」の価格変動と関連性がないため「相関係数」もゼロとなります。

リスク資産

「リスク資産」は、株式投資のように高利回りが期待されるが元本割れの危険もあり将来のリターンが不確実な金融資産のことをいいます。

「リスク資産」は、その名の通りリスクのある金融資産ということになりますが、1つの金融資産に投資するよりも、複数の金融資産に分散投資することでリスクを低減することができます。

ポートフォリオ理論では「投資家は合理的でリスク回避的である」という前提に基づき、リターンのばらつきを示す「分散・標準偏差」でリスクを数値化して、低いリスクで大きなリターンを得られる効率的な金融資産への投資構成比率を決定していきます。

リスクリターングラフ

「リスクリターングラフ」とは「リスク(リターンの標準偏差)」を横軸に「リターン(期待収益率)」を縦軸に設定したグラフのことをいいます。

リスクリターングラフ

- リスク(リターンの標準偏差)

「リスク(リターンの標準偏差)」とは、投資により将来の獲得が期待できる収益のバラツキのことをいい、「リスク(リターンの標準偏差)」の値(収益のバラツキ)が大きいほどリスク(不確実性)が高いことを表しています。

ポートフォリオの「リスク(リターンの標準偏差)」の算出方法を以下に示します。

- リターン(期待収益率)

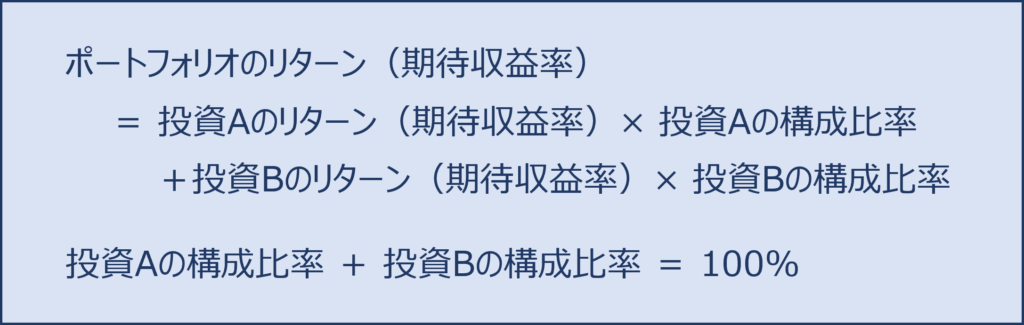

「リターン(期待収益率)」とは、投資により将来の獲得が期待できる収益の平均値のことをいい、「リターン(期待収益率)」の値が大きいほど優れていることを表しています。

ポートフォリオの「リターン(期待収益率)」は、ポートフォリオを構成するそれぞれの投資資産の「リターン(期待収益率)」を投資構成比率で加重平均して算出します。

安全資産(無リスク資産)のリスクリターングラフ

「安全資産(無リスク資産)」は「リターン(期待収益率)」を示す「安全利子率」が定数であり「リスク(リターンの標準偏差)」がゼロであるため、「リスクリターングラフ」において縦軸上にプロットします。

リスクリターングラフ(安全資産)

リスク資産(2種類)のリスクリターングラフ

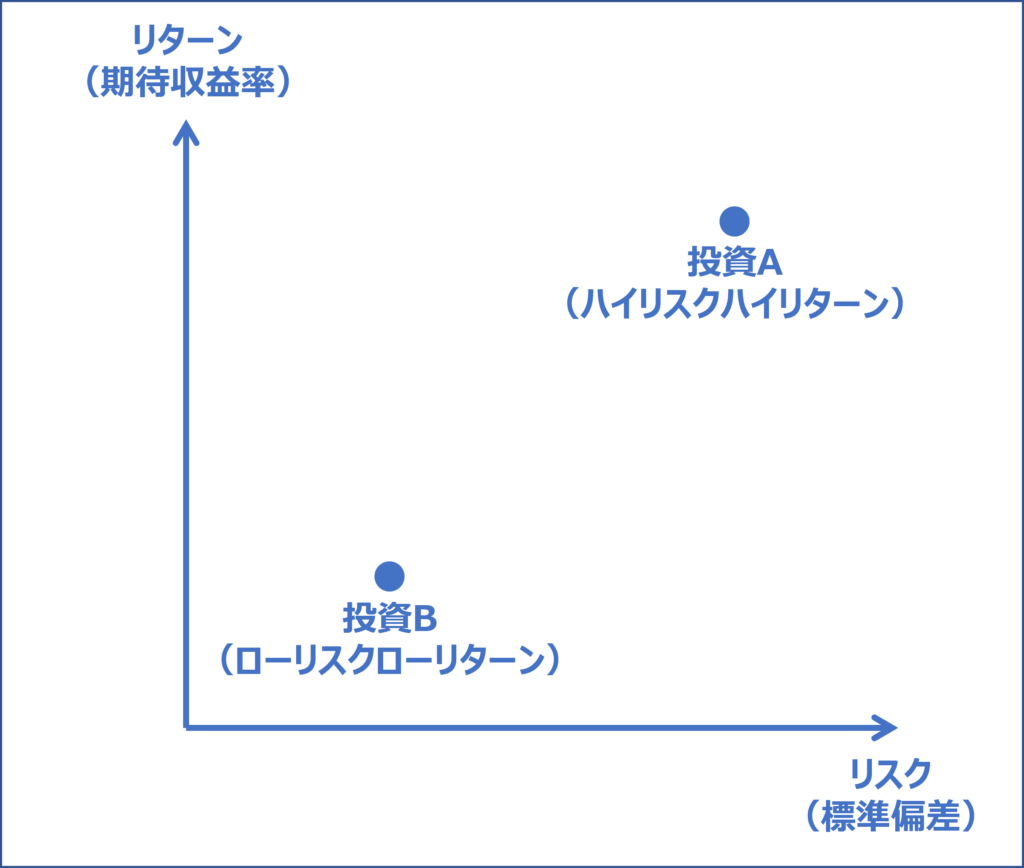

「投資A(ハイリスク・ハイリターン)」と「投資B(ローリスク・ローリターン)」の2種類の「リスク資産」でポートフォリオを構成する場合の「リスクリターングラフ」について考えていきます。

投資Aと投資Bのプロット

まずは「リスクリターングラフ」に「投資A」と「投資B」をプロットします。

「投資A」はハイリスク・ハイリターンであるため「リスクリターングラフ」の右上方にプロットし、「投資B」はローリスク・ローリターンであるため「リスクリターングラフ」の左下方にプロットします。

リスクリターングラフ(投資Aと投資B)

投資構成比率の変動に伴うリスクとリターンの変化

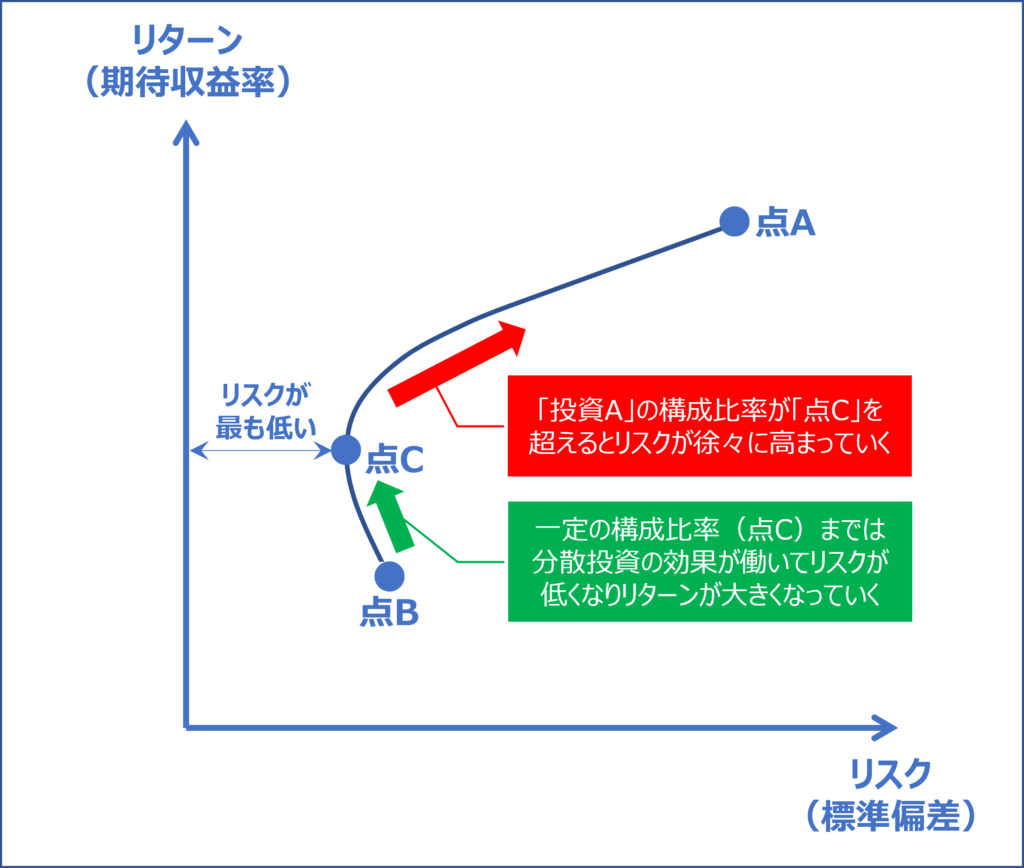

ローリスク・ローリターンである「投資B」のみに投資したことを示す「点B」から、ハイリスク・ハイリターンである「投資A」の投資構成比率を徐々に増やしていった場合の「リスク」と「リターン」の変化を以下に示します。

一般的に、「投資A」の投資構成比率を徐々に増やしていくと、一定の投資構成比率(点C)までは分散投資の効果が働いて「リスク」が低くなり「リターン」が大きくなっていきますが、「投資A」の投資構成比率が「点C」を超えると「リスク」が徐々に高まっていく形に変化していきます。(ここでいう「一般的に」とは、次に説明する「投資A」と「投資B」の相関関係により「リスクリターングラフ」の形状が変わってくることを意図しています。)

リスクリターングラフ(2種類のリスク資産)

リスク資産(2種類)の相関関係によるリスクリターングラフの変化

「投資A(ハイリスク・ハイリターン)」と「投資B(ローリスク・ローリターン)」の2種類の「リスク資産」でポートフォリオを構成する場合、「投資A」と「投資B」の「相関関係」により「リスクリターングラフ」がどのように変化するかについて考えていきます。

相関関係

「相関関係」とは、2つのデータが存在する場合において、片方のデータが変動すると、それに応じて他方のデータも変動する関係のことをいい、パターンに応じて「正の相関」「負の相関」と呼ばれます。

2種類の「リスク資産」に当てはめると、片方の「リスク資産」のリターンが変動すると、それに応じて他方の「リスク資産」のリターンも変動する関係のことをいいます。

- 正の相関

片方の「リスク資産」のリターンが変動すると、それに応じて他方「リスク資産」のリターンも同じ方向に変動する関係のこと。 - 負の相関

片方の「リスク資産」のリターンが変動すると、それに応じて他方の「リスク資産」のリターンが逆の方向に変動する関係のこと。

相関係数

「相関係数」とは2つのデータの「相関関係」を示す数値であり「ρ(ロー)」で表されます。

「相関係数」は「-1 ≦ ρ ≦ 1」の範囲で推移し、その数値は以下の意味を示しています。

| 相関係数 | 説明 |

| ρ=1 | 2つのデータは、片方のデータが変動すると他方のデータもそれに応じて完全に同じ方向に変動する。 |

| 0<ρ<1 | 2つのデータは、片方のデータが変動すると他方のデータもそれに応じて同じ方向に変動する。 「1」に近いほど「正」の相関関係が強い。 |

| ρ=0 | 2つのデータの変動には、全く関連性がない。 |

| -1<ρ<0 | 2つのデータは、片方のデータが変動すると他方のデータもそれに応じて逆の方向に変動する。 「-1」に近いほど「負」の相関関係が強い。 |

| ρ=-1 | 2つのデータは、片方のデータが変動すると他方のデータもそれに応じて完全に逆の方向に変動する。 |

相関係数とリスクリターングラフの関係

「投資A(ハイリスク・ハイリターン)」と「投資B(ローリスク・ローリターン)」の2種類の「リスク資産」でポートフォリオを構成する場合において、2種類の「リスク資産」の「相関係数」と「リスクリターングラフ」の関係について考えていきます。

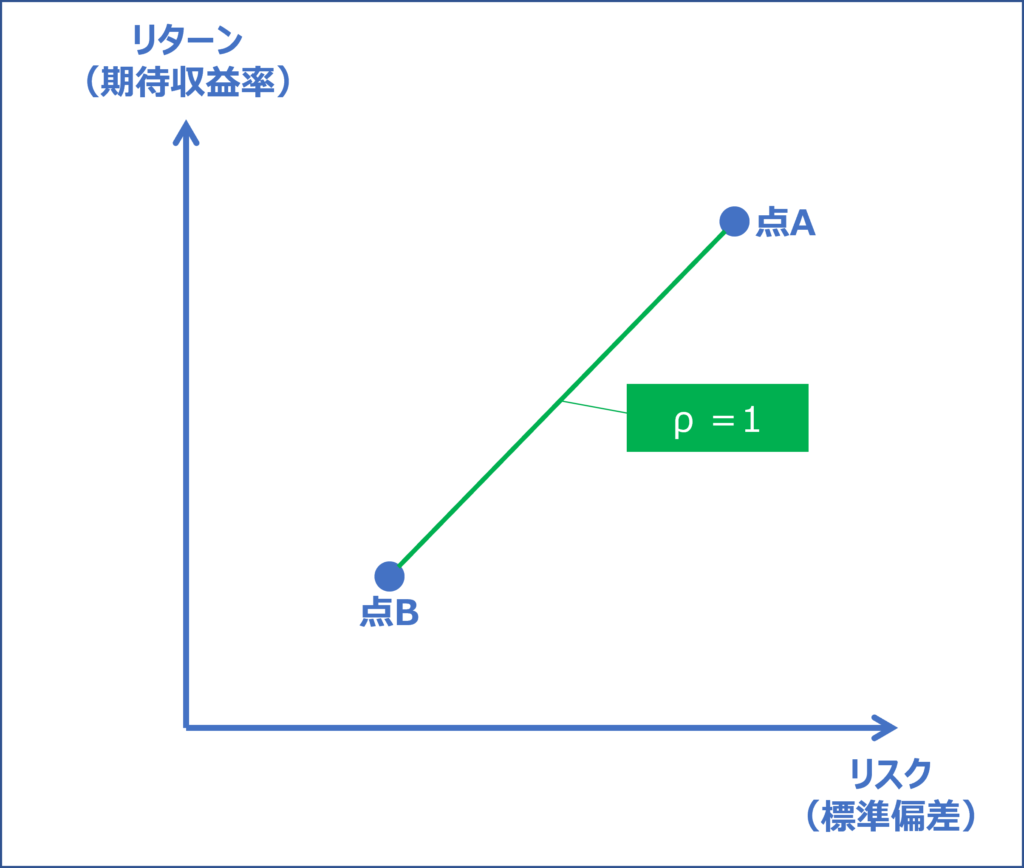

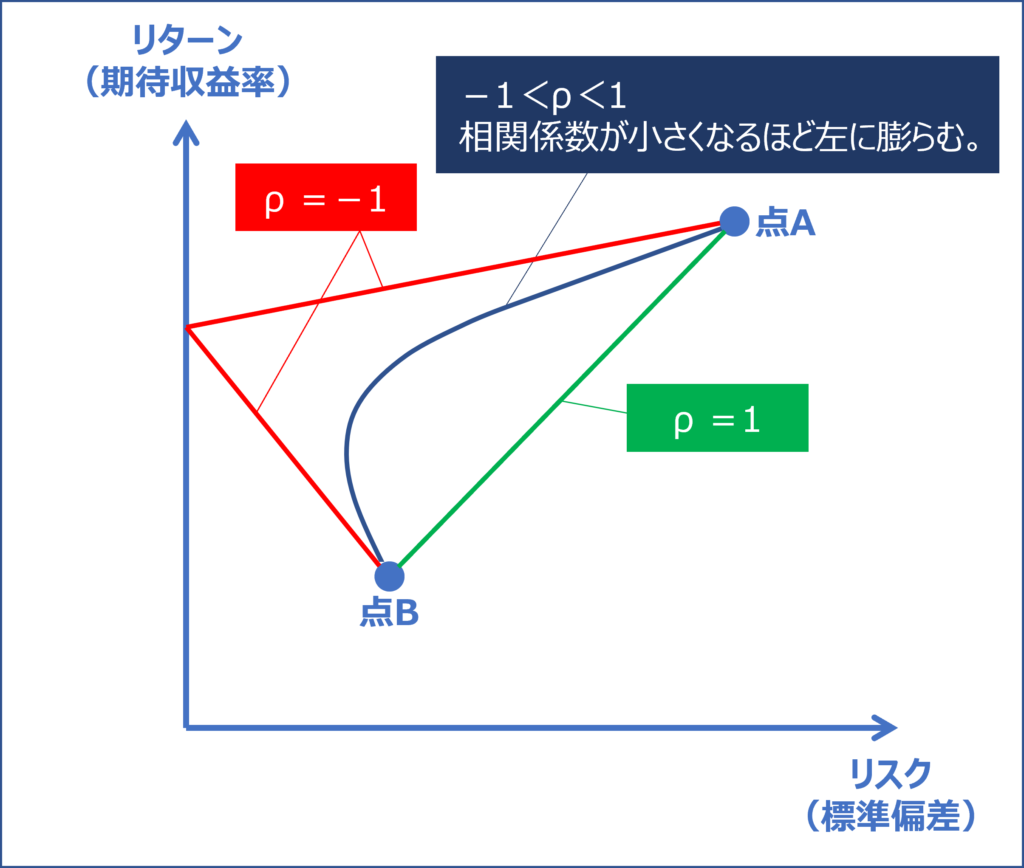

相関係数が「ρ=1」の場合

「ρ=1」の場合、2種類の「リスク資産」は完全に同じ動きをします。

「リスクリターングラフ」では、「B点」から「投資A」の投資構成比率を増やしていっても分散効果が働かないため「A点」と「B点」が直線的に結ばれるように推移します。

リスクリターングラフ

(相関係数が「ρ=1」の場合)

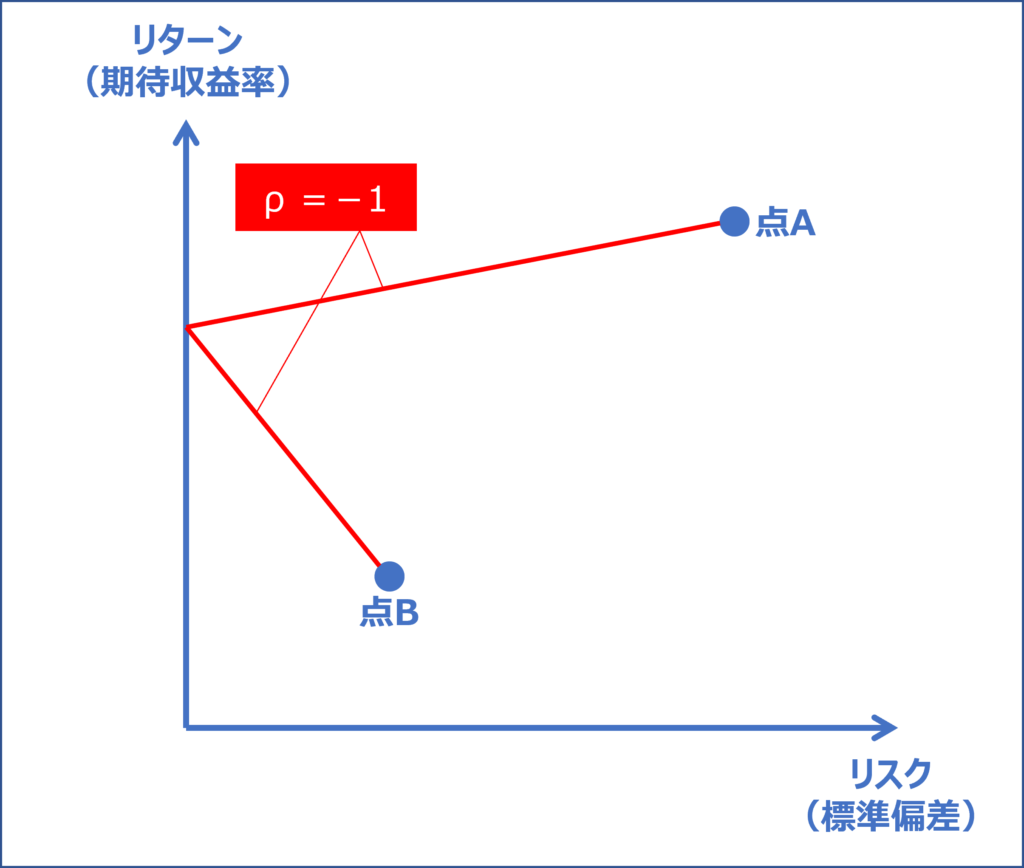

相関係数が「ρ=-1」の場合

「ρ=-1」の場合、2種類の「リスク資産」は完全に逆の動きをします。

「リスクリターングラフ」では、「B点」から「投資A」の投資構成比率を増やしていくと「リスク」が「0」になるまで直線的に低下していき、さらに「投資A」の投資構成比率を増やしていくと「リスク」が「A点」まで直線的に上昇するように推移します。

リスクリターングラフ

(相関係数が「ρ=-1」の場合)

リスクリターングラフ(相関係数による変化)

2種類の「リスク資産」でポートフォリオを構成する場合、2種類の「リスク資産」の「相関係数」が大きい(ρ=1に近づく)ほど分散効果が小さくなり、相関係数が小さい(ρ=-1に近づく)ほど分散効果が大きくなります。

リスクリターングラフと相関係数の関係

(2種類のリスク資産)

効率的フロンティア(有効フロンティア)

「効率的フロンティア(有効フロンティア)」とは「リスクリターングラフ」において投資家にとって最適な投資の組み合わせを示す曲線のことをいいます。

「投資家にとって最適な投資の組み合わせ」とは、①「リターン」が同じであれば「リスク」が最も低い投資の組み合わせであり、②「リスク」が同じであれば「リターン」が最も大きい投資の組み合わせのことをいいます。

効率的フロンティアの求め方

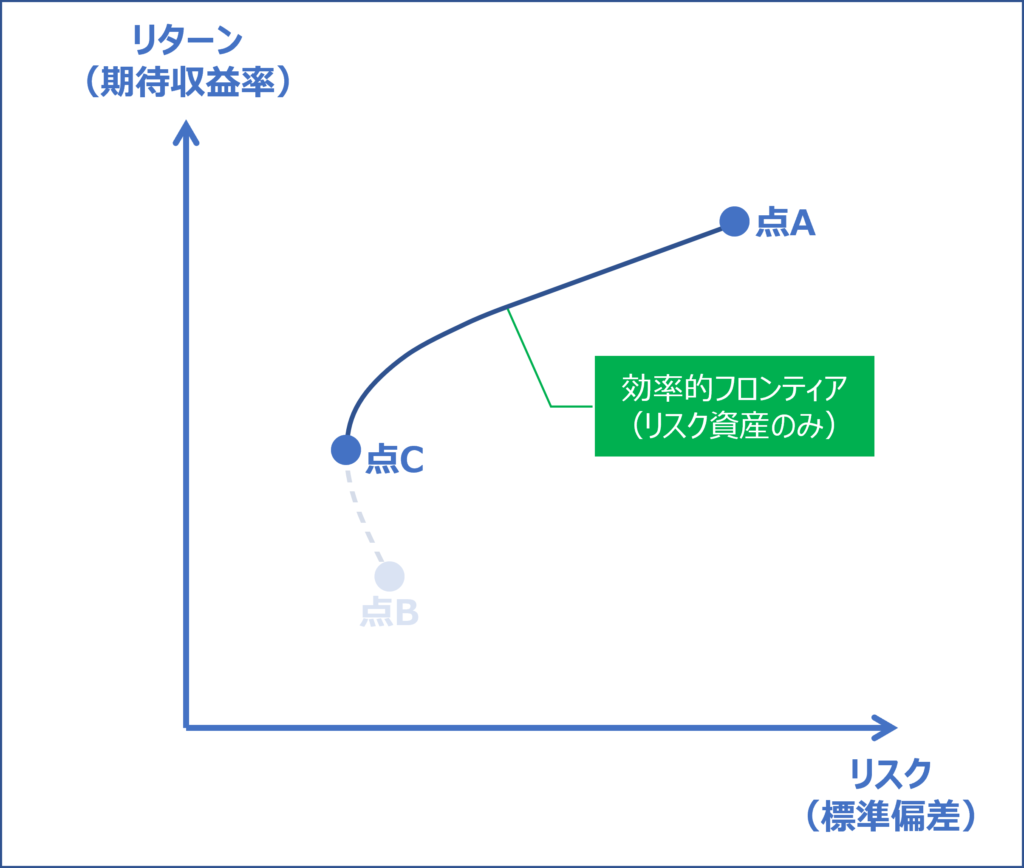

「リスク資産」のみで構成されるポートフォリオの「効率的フロンティア」の求め方について説明します。

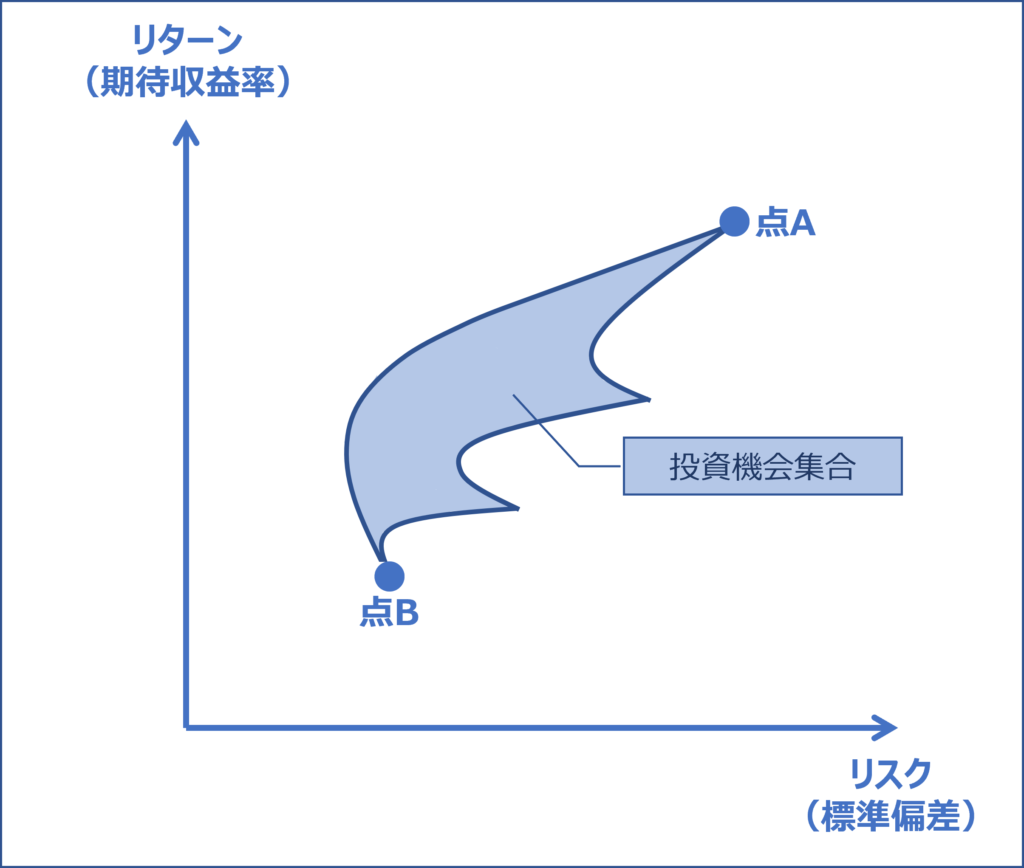

投資機会集合(リスク資産)

様々な種類の「リスク資産」でポートフォリオを構成する場合、投資家が選択可能な「リスク資産」の組み合わせを示す「投資機会集合」は「リスクリターングラフ」において以下のように表されます。

投資機会集合(リスク資産)

効率的フロンティア(リスク資産)の求め方

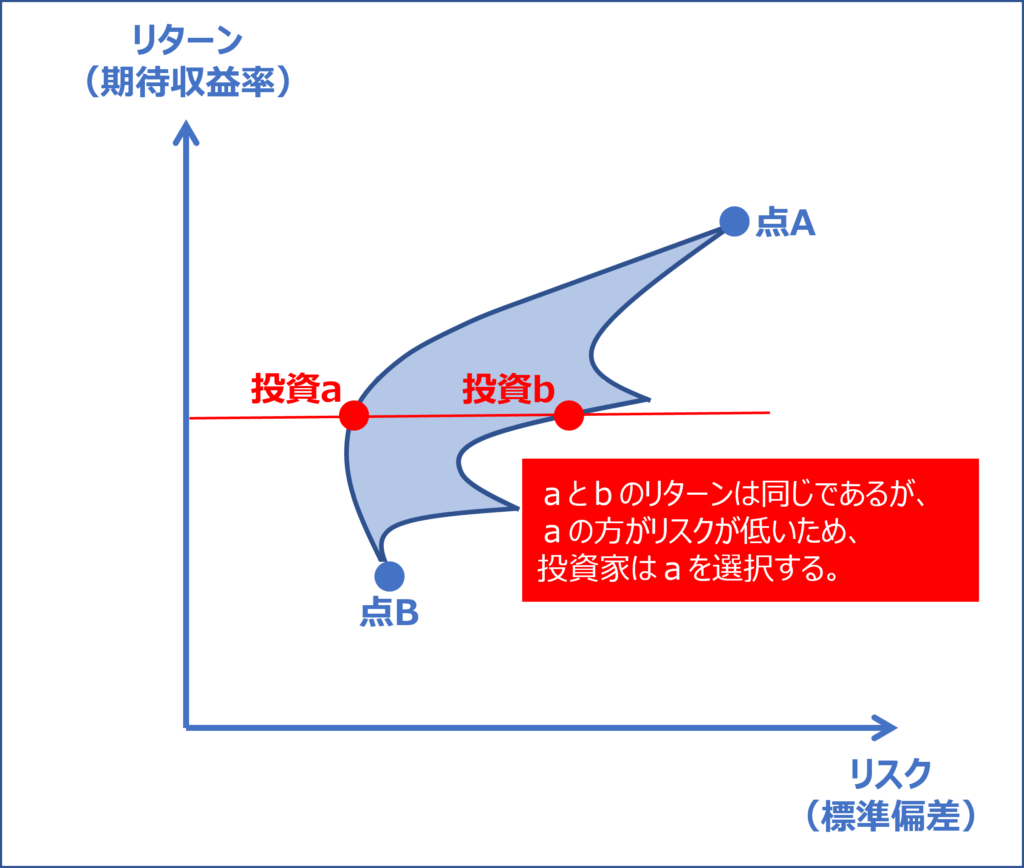

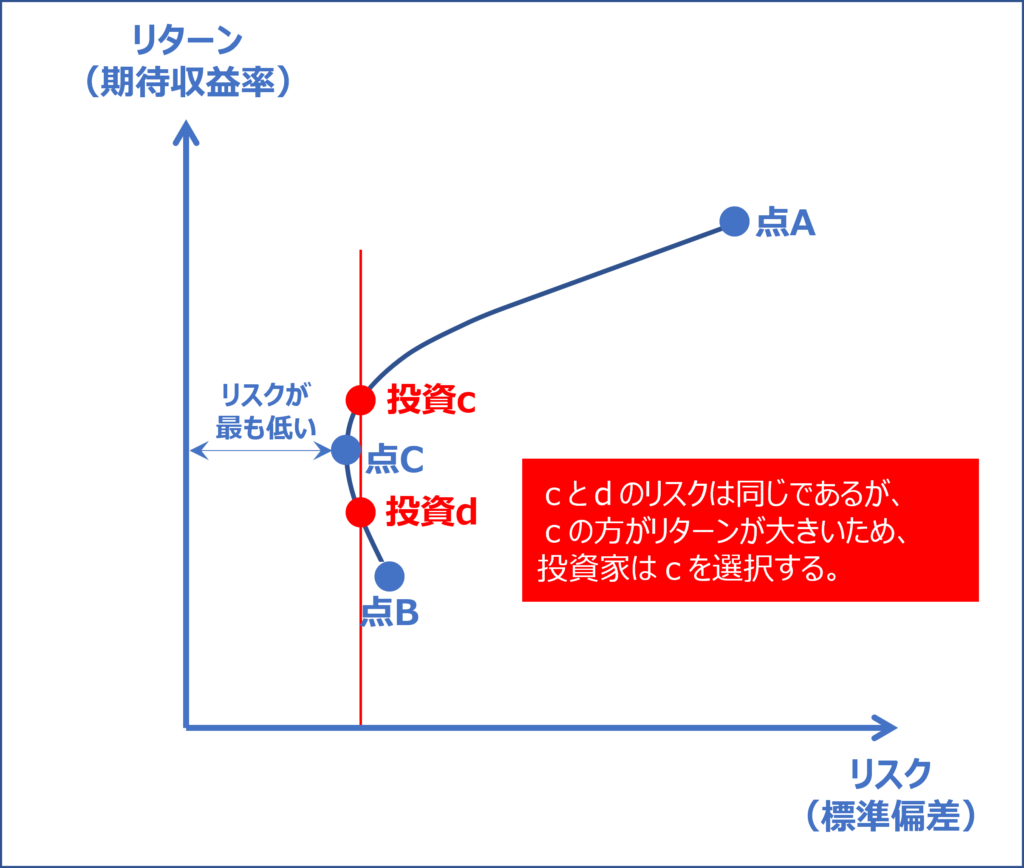

「投資家にとって最適な投資の組み合わせ」である「効率的フロンティア」の1つ目の条件は「①「リターン」が同じであれば「リスク」が最も低い投資の組み合わせ」です。

つまり、「リターン」が同じ「投資a」と「投資b」があるとした場合、投資家は「リスク」が低い「投資a」を選択するということです。

リターンが同じ投資案の場合

したがって、投資家が選択可能な「リスク資産」の組み合わせを示す「投資機会集合」のうち、1つ目の条件を満たす「リスク資産」の組み合わせは「投資機会集合」の左方に沿った曲線ということになります。

リスクリターングラフ(1つ目の条件を満たす組み合わせ)

「投資家にとって最適な投資の組み合わせ」である「効率的フロンティア」の2つ目の条件は「②「リスク」が同じであれば「リターン」が最も大きい投資の組み合わせ」です。

つまり、「リスク」が同じ「投資c」と「投資d」がある場合、投資家は「リターン」が大きい「投資c」を選択するということです。

リスクが同じ投資案の場合

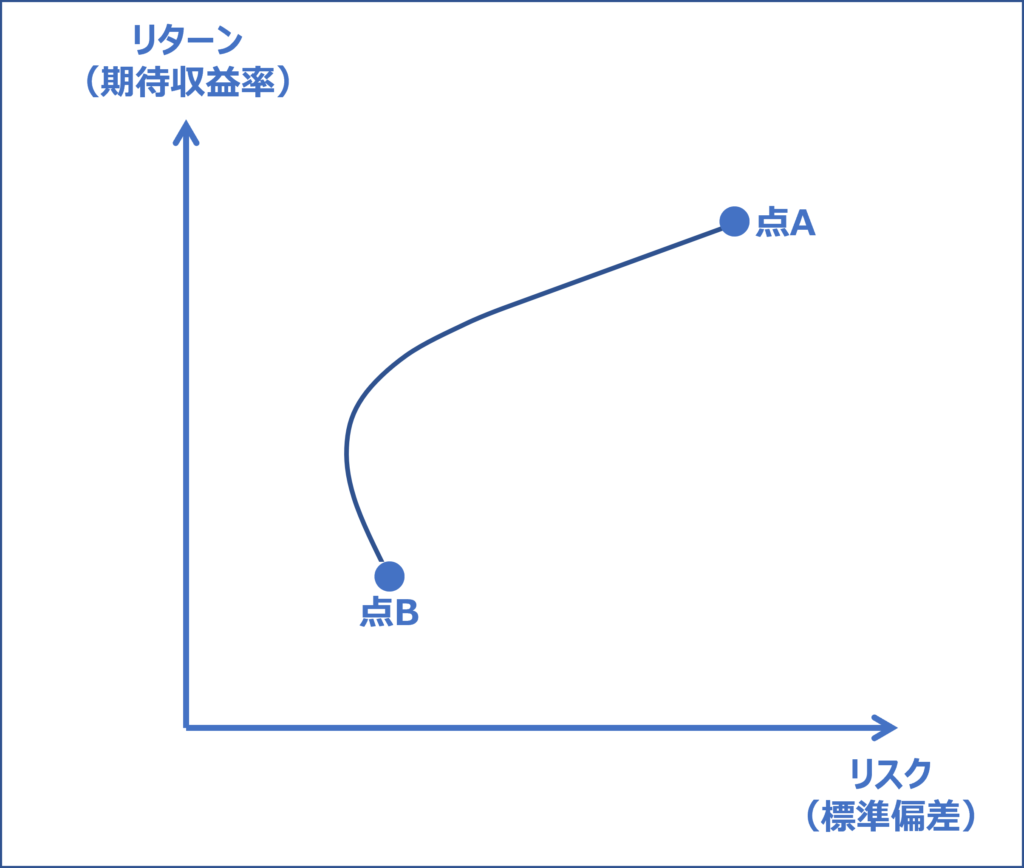

したがって、2つ目の条件を満たす「リスク資産」の組み合わせは、「リスク」が最も低くなる投資の組み合わせ(点C)よりも上部に位置する「リスク資産」の組み合わせであり、これが「投資家にとって最適な投資の組み合わせ」である「効率的フロンティア」となります。

効率的フロンティア(リスク資産)

効率的フロンティア(投資条件の違い)

「効率的フロンティア」とは「リスクリターングラフ」において投資家にとって最適な投資の組み合わせを示す曲線のことをいいますが、投資条件の違いによって「効率的フロンティア」も変化します。

投資条件

- リスク資産のみ

- 安全資産+リスク資産(借入金あり)

- 安全資産+リスク資産(借入金なし)

効率的フロンティア(リスク資産のみ)

「リスク資産」のみで構成されるポートフォリオの「効率的フロンティア」は以下の通りです。

効率的フロンティア

(リスク資産のみ)

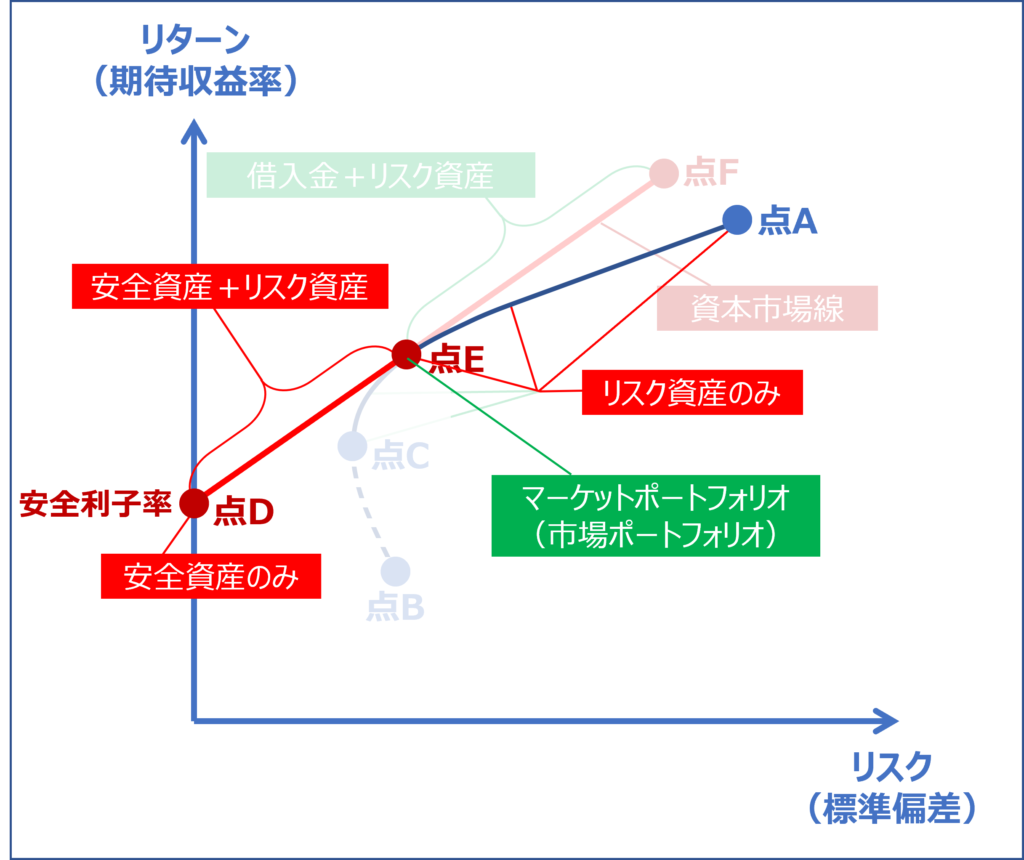

効率的フロンティア(安全資産+リスク資産)(借入金あり)

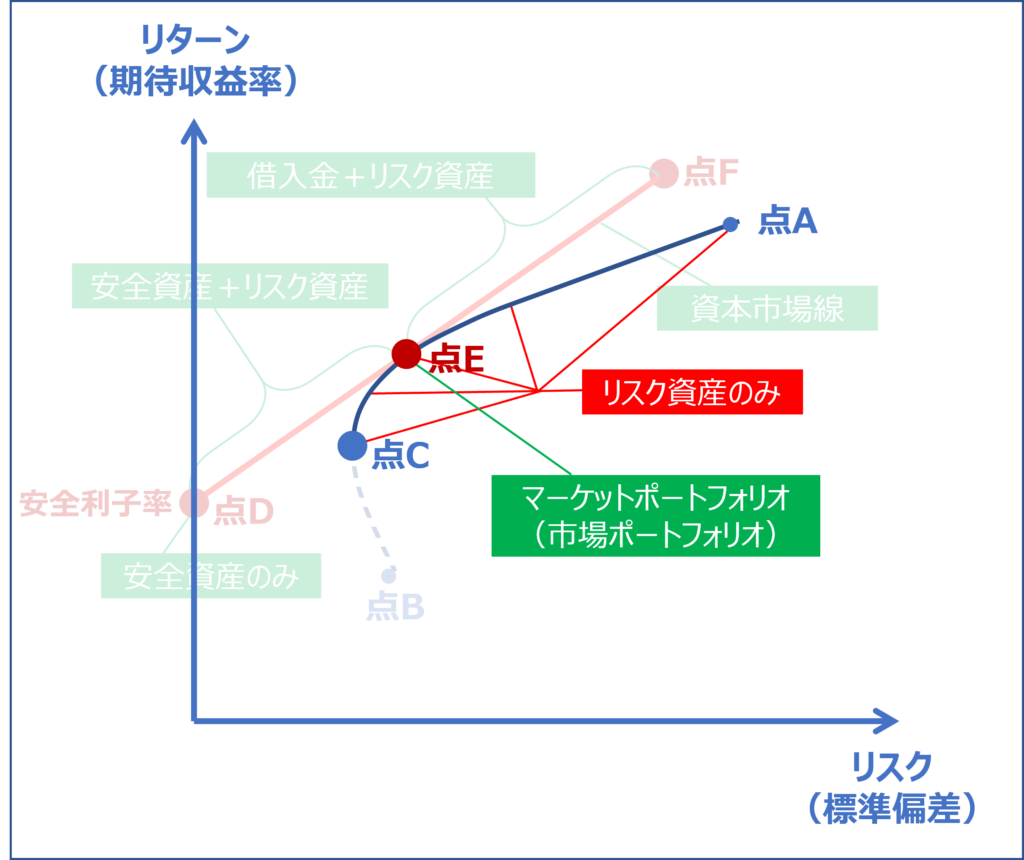

投資に不足する資金を「安全資産」の期待収益率である「安全利子率」で無制限に借り入れて調達できるという条件(借入金あり)において「安全資産」と「リスク資産」を組み合わせて構成されるポートフォリオの「効率的フロンティア」は、縦軸上にある「安全資産」のみで構成されるポートフォリオである「点D」から「リスク資産」のみで構成されるポートフォリオの「効率的フロンティア(曲線CEA)」に接する直線(直線DEF)として描かれます。

「曲線CEA」と「直線DEF」の「接点E」のことを「マーケットポートフォリオ(市場ポートフォリオ)」といいますが、「接点E」は「リスク資産」のみで構成されるポートフォリオの「効率的フロンティア(曲線CEA)」に位置するため「リスク資産」のみでポートフォリオが構成されています。

なお、この投資条件において「安全資産」と「リスク資産」を組み合わせて構成されるポートフォリオの「効率的フロンティア」は「資本市場線」を表しています。

効率的フロンティア

(安全資産+リスク資産)(借入金あり)

ポートフォリオを構成する投資の種類

- 「点D」では「安全資産」のみ

- 「点D」より右側で「点E」より左側の範囲では「安全資産+リスク資産」

- 「点E」では「リスク資産」のみ

- 「点E」より右側の範囲では「マイナスの安全資産(借入金)+リスク資産」

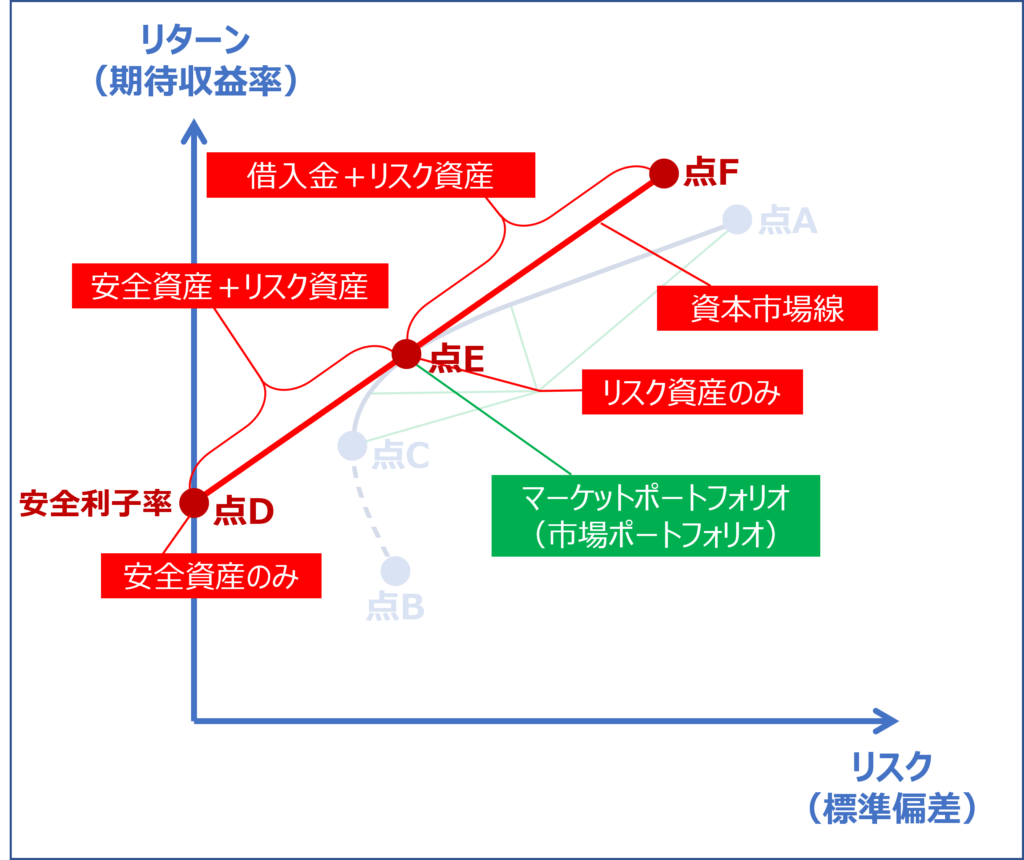

効率的フロンティア(安全資産+リスク資産)(借入金なし)

資金が不足しても借り入れにより資金を調達できないという条件(借入金なし)において「安全資産」と「リスク資産」を組み合わせて構成されるポートフォリオの「効率的フロンティア」は「曲線DEA」として描かれます。

効率的フロンティア

(安全資産+リスク資産)(借入金なし)

ポートフォリオを構成する投資の種類

- 「点D」では「安全資産」のみ

- 「点D」より右側で「点E」より左側の範囲では「安全資産+リスク資産」

- 「点E」では「リスク資産」のみ

- 「点E」より右側の範囲では「リスク資産」のみ

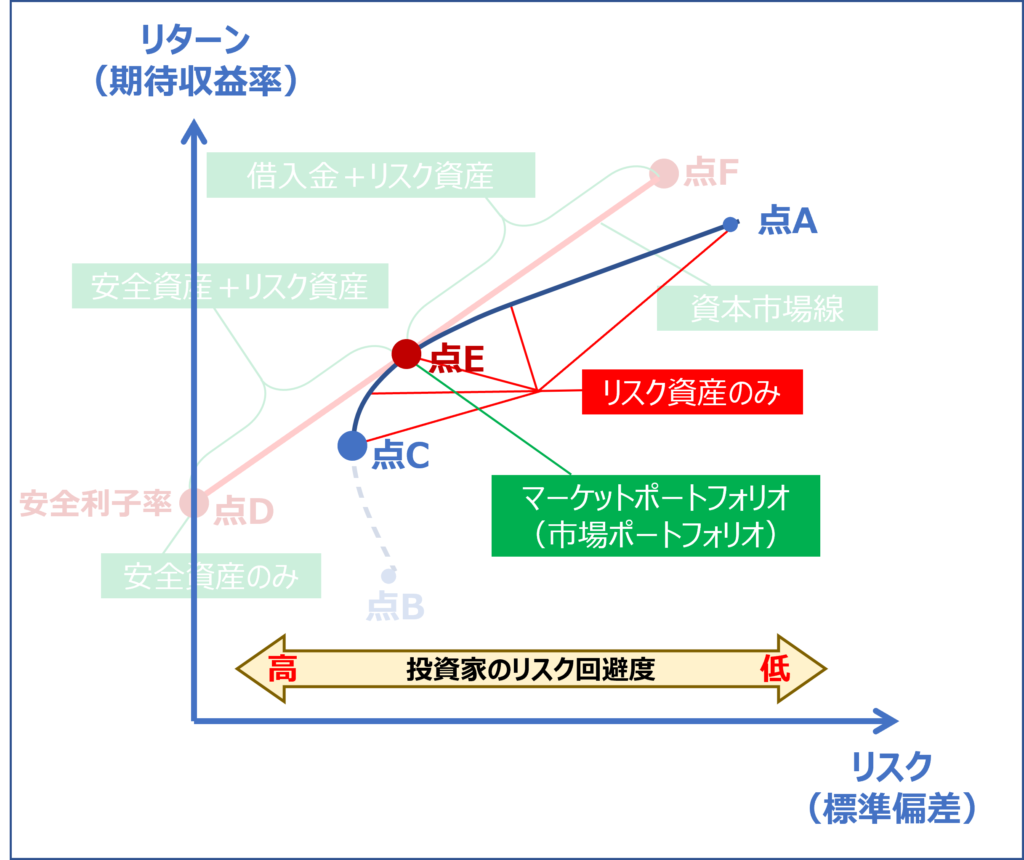

投資家によるポートフォリオの選択

「効率的フロンティア」上において投資家がポートフォリオを構成しようとする際、どのポイントを選択するかは「投資家のリスク回避度(リスク嗜好度)」によって変わります。

投資家を「リスク回避的」と「リスク中立的」と「リスク愛好的」に分類した場合、それぞれの投資家が選択するポートフォリオは以下の通りです。

| 投資家の分類 | 説明 |

| リスク回避的 | リターンが同じならば、リスクが小さいポートフォリオを選択する。 |

| リスク中立的 | リスクに関係なく、リターンの大きさだけでポートフォリオを判断する。 |

| リスク愛好的 | リターンが同じならば、リスクが大きいポートフォリオを選択する。 |

ポートフォリオの選択(リスク資産のみ)

「リスク資産」のみで構成されるポートフォリオの「効率的フロンティア」の場合、「リスク回避的」である投資家は「点C」の近くで、「リスク愛好的」である投資家は「点A」の近くでポートフォリオを構成します。

投資家のリスク回避度との関係

(リスク資産のみ)

ポートフォリオの選択(安全資産+リスク資産)(借入金あり)

投資に不足する資金を「安全資産」の期待収益率である「安全利子率」で無制限に借り入れて調達できるという条件(借入金あり)において「安全資産」と「リスク資産」を組み合わせて構成されるポートフォリオの「効率的フロンティア」の場合、「リスク回避的」である投資家は「点D」の近くで、「リスク愛好的」である投資家は「点F」の近くでポートフォリオを構成します。

なお、投資家は「投資家のリスク回避度(リスク嗜好度)」により「安全資産」と「リスク資産」の組み合わせを選択することはできますが、「リスク資産」の組み合わせは「投資家のリスク回避度(リスク嗜好度)」に関係なく「点E」のポートフォリオに限定されます。

投資家のリスク回避度との関係

(安全資産+リスク資産)(借入金あり)

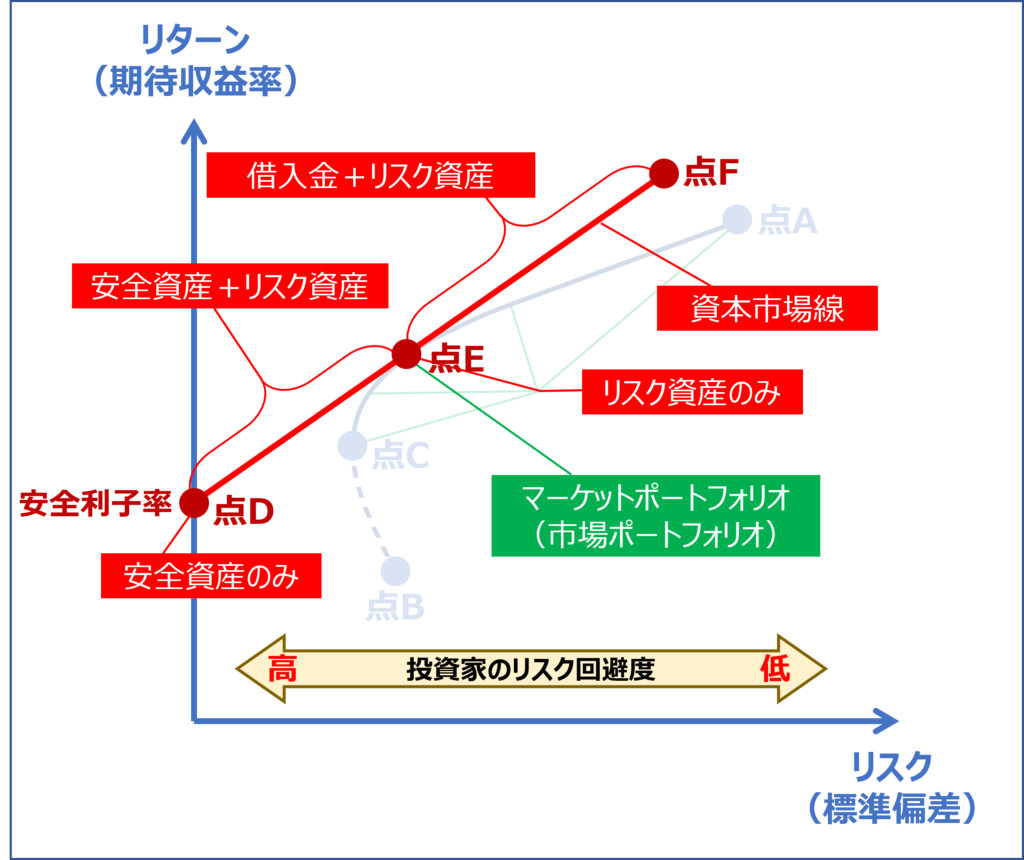

資本市場線

「資本市場線」とは、縦軸上にある「安全資産」のみで構成されるポートフォリオである「点D」から「リスク資産」のみで構成されるポートフォリオの「効率的フロンティア(曲線CEA)」に接する直線(直線DEF)のことをいいます。

「曲線CEA」と「直線DEF」の「接点E」のことを「マーケットポートフォリオ(市場ポートフォリオ)」といいますが、「接点E」は「リスク資産」のみで構成されるポートフォリオの「効率的フロンティア(曲線CEA)」に位置するため「リスク資産」のみでポートフォリオが構成されています。

「資本市場線」は、投資に不足する資金を「安全資産」の期待収益率である「安全利子率」で無制限に借り入れて調達できるという条件における「安全資産」と「リスク資産」で構成されるポートフォリオの「効率的フロンティア」を表しています。

資本市場線

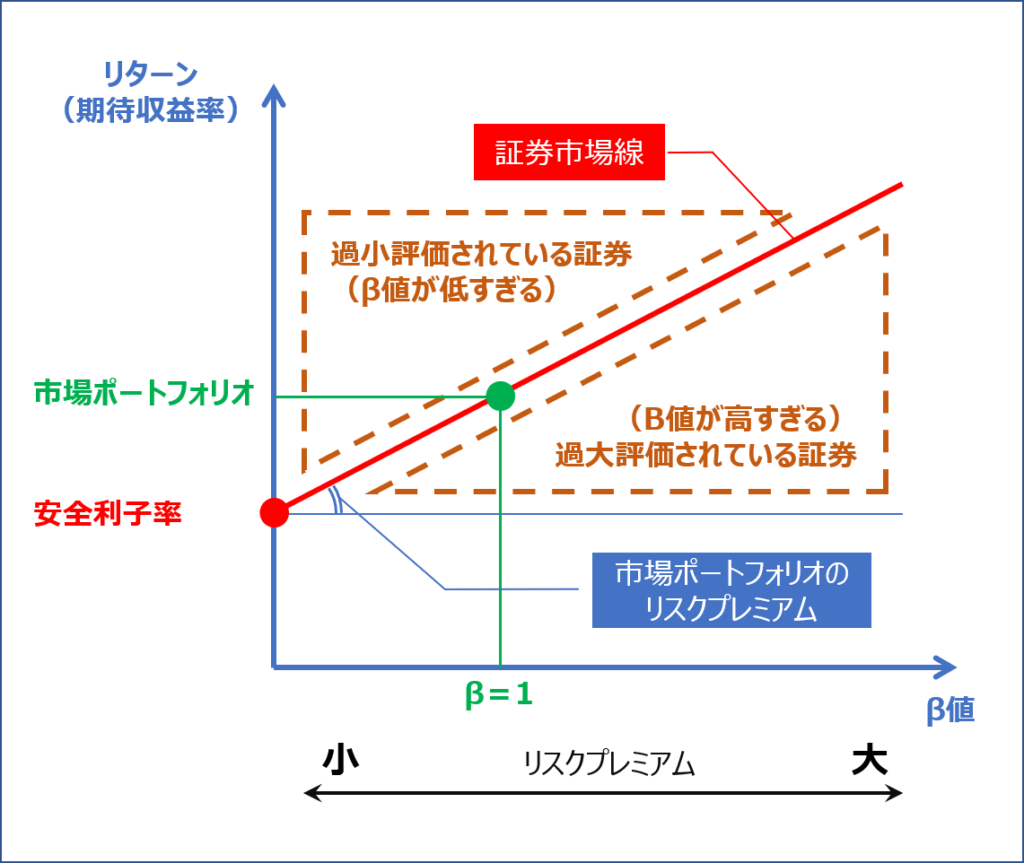

証券市場線

「証券市場線(Security Market Line:SML)」とは、「β値」を横軸に取り「リターン(期待収益率)」を縦軸に取ったグラフにおいて表される直線のことをいいます。

証券市場線

「β値」は、景気に対する証券の感度を示す係数であり、証券市場が1%変化したときに、その企業の証券から得られるリターンが何%変化するかを表しています。

「β値」とは、「資本資産評価モデル(CAPM)」の公式で用いられる変数です。

「資本資産評価モデル(CAPM)」の公式において、「β値」は証券ごとに個別で設定されます(変数)が、「β値」以外の変数は全ての証券に共通の値(定数)であるため、「β値」の一次関数(直線)として表される「証券市場線」は「資本資産評価モデル(CAPM)」そのものであるということができます。

「証券市場線」において、「β = 0(縦軸上)」のリターンは安全資産の安全利子率であり、傾きは「マーケットポートフォリオ(市場ポートフォリオ)」の「リスクプレミアム」です。

「β値」が1よりも大きい場合は、「リスクプレミアム」が大きく「マーケットポートフォリオ(市場ポートフォリオ)」よりも高いリターンが期待される証券(リスクが高い証券)であり、「β値」が1よりも小さい場合は、「リスクプレミアム」が小さく「マーケットポートフォリオ(市場ポートフォリオ)」よりもリターンが低い証券(リスクが低い証券)であることを表しています。なお、「 β = 1 」の証券のリターンは「マーケットポートフォリオ(市場ポートフォリオ)」と等しいということを表しています。

「資本資産評価モデル(CAPM)」の仮定においては、全ての証券は均衡状態において「証券市場線」上に存在すると定義されているため、「証券市場線」よりも上位に位置する証券は過小評価(β値が低すぎる)されており、「証券市場線」よりも下位に位置する証券は過大評価(β値が高すぎる)されていると判断されます。

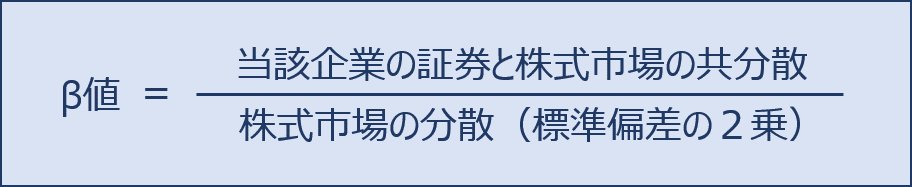

β値

「β値」は簡単に言うと、ある企業の株式の景気に対する感度を示しており、株式市場が1%変化したときに、その企業の株式から得られるリターンが何%変化するかを表す係数です。

「β値」は値が大きいほど、ハイリスク・ハイリターンであるという解釈になります。

一般的に、景気変動の影響を受けにくい商品を扱う企業の数値は低く、金融業や最先端技術を扱う企業など景気変動の影響を受けやすい企業の数値は高くなります。

具体的には、「β値」は以下の計算式で求めることができます。

試験問題

それでは、実際の試験問題を解いてみます。

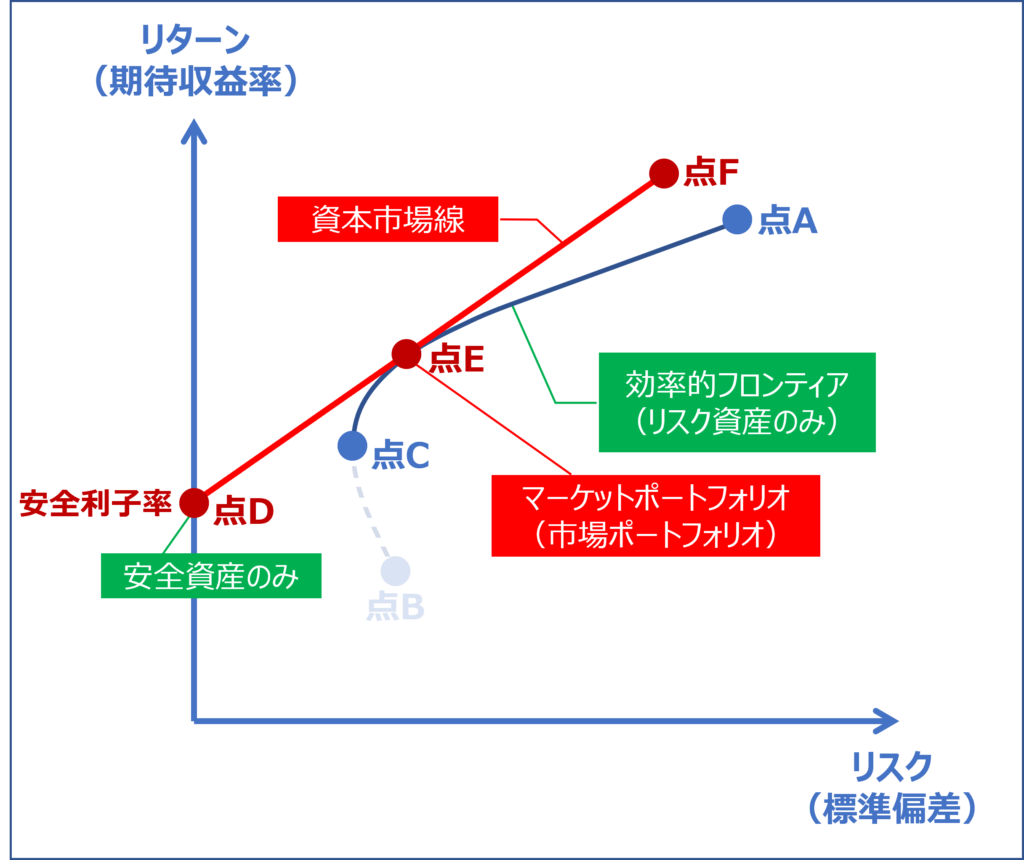

【平成30年度 第17問】

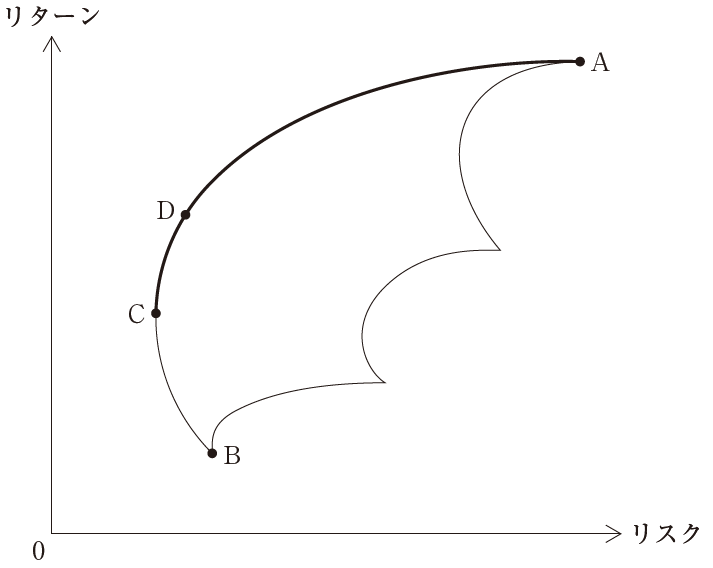

以下の図は、すべての投資家が共通して直面する危険資産のみから構成される危険資産ポートフォリオの集合を示したものである。この図を用いた説明となる以下の文章の空欄①と②に入る語句の組み合わせとして、最も適切なものを下記の解答群から選べ。

危険資産のみから構成されるポートフォリオの集合のうち、リスク・リターンの面から望ましい組み合わせのみを選んだ曲線ACを[ ① ]と呼ぶ。

安全資産と曲線AC上の任意の点Dで新しいポートフォリオを作ることにした。このとき、新たなポートフォリオのリスク・リターンの組み合わせは安全資産と点Dを結ぶ直線で示される。安全資産と曲線AC上の任意の点で作られる最も望ましいリスク・リターンの組み合わせを[ ② ]と呼ぶ。

[解答群]

ア ①:投資機会集合 ②:資本市場線

イ ①:投資機会集合 ②:証券市場線

ウ ①:有効フロンティア ②:資本市場線

エ ①:有効フロンティア ②:証券市場線

中小企業診断協会Webサイト(https://www.j-smeca.jp/contents/010_c_/shikenmondai.html)

考え方と解答

「効率的フロンティア(有効フロンティア)」に関する知識を問う問題です。

効率的フロンティア(有効フロンティア)

「効率的フロンティア(有効フロンティア)」とは「リスクリターングラフ」において投資家にとって最適な投資の組み合わせを示す曲線のことをいいます。

「投資家にとって最適な投資の組み合わせ」とは、①「リターン」が同じであれば「リスク」が最も低い投資の組み合わせであり、②「リスク」が同じであれば「リターン」が最も大きい投資の組み合わせのことをいいます。

効率的フロンティア(安全資産+リスク資産)(借入金あり)

投資に不足する資金を「安全資産」の期待収益率である「安全利子率」で無制限に借り入れて調達できるという条件(借入金あり)において「安全資産」と「リスク資産」を組み合わせて構成されるポートフォリオの「効率的フロンティア」は、縦軸上にある「安全資産」のみで構成されるポートフォリオである「点D」から「リスク資産」のみで構成されるポートフォリオの「効率的フロンティア(曲線CEA)」に接する直線(直線DEF)として描かれます。

なお、この投資条件において「安全資産」と「リスク資産」を組み合わせて構成されるポートフォリオの「効率的フロンティア」は「資本市場線」を表しています。

効率的フロンティア

(安全資産+リスク資産)(借入金あり)

上述の内容に基づき、問題文を穴埋めすると以下の文章となります。

—

危険資産のみから構成されるポートフォリオの集合のうち、リスク・リターンの面から望ましい組み合わせのみを選んだ曲線ACを有効フロンティアと呼ぶ。

安全資産と曲線AC上の任意の点Dで新しいポートフォリオを作ることにした。このとき、新たなポートフォリオのリスク・リターンの組み合わせは安全資産と点Dを結ぶ直線で示される。安全資産と曲線AC上の任意の点で作られる最も望ましいリスク・リターンの組み合わせを資本市場線と呼ぶ。

—

答えは(ウ)です。

コメント