今回は、「財務・会計 ~H30-2 固定資産の売却(1)~」について説明します。

この問題については、あまり解説が必要なさそうなので、二次試験(事例Ⅳ)で少し役に立ちそうな内容を説明します。

目次

財務・会計 ~平成30年度一次試験問題一覧~

平成30年度の試験問題に関する解説は、以下のページを参照してください。

固定資産売却損益

「固定資産売却損益」とは、土地、建物、車両運搬具、機械設備などの固定資産を売却した際、「売却価額」と「売却時の帳簿価格」の差額を計上するための勘定科目です。

「売却価額」が「売却時の帳簿価格」を上回った時は「固定資産売却益」を計上します。

「売却価額」が「売却時の帳簿価格」を下回った時は「固定資産売却損」を計上します。

「固定資産売却損益」は「損益計算書」において「特別損益」に区分表示されます。

ただし、金額の僅少なものまたは毎期経常的に発生するものは、経常損益計算に含め「営業外損益」として表示することもできます。

キャッシュ・フロー計算書での区分表示

「固定資産の売却/取得による支出」に関するキャッシュ・フローは、「投資活動によるキャッシュ・フロー」に区分表示します。

投資活動によるCFに区分される項目

投資活動によるキャッシュ・フローに区分される主な項目は以下の通りです。

- 固定資産の売却/取得による支出

- 有価証券の売却/取得による支出

- 貸付金の回収による収入

- 貸付けによる支出

固定資産の売却による収入

固定資産の取得及び売却によるキャッシュの増減は、投資活動によるキャッシュ・フローの算出にあたって重要なポイントです。

「固定資産の取得による支出」については、その金額が問題文に与えられるケースが多いですが、「固定資産の売却による収入」については、財務諸表からその金額を算出することを求められることがあります。

「固定資産の売却による収入」の算出に関連する財務諸表の科目は以下の通りです。

| 財務諸表 | 関連する科目 |

| 貸借対照表 | 固定資産の貸借対照表価額 |

| 損益計算書 | 減価償却費 固定資産売却損益 |

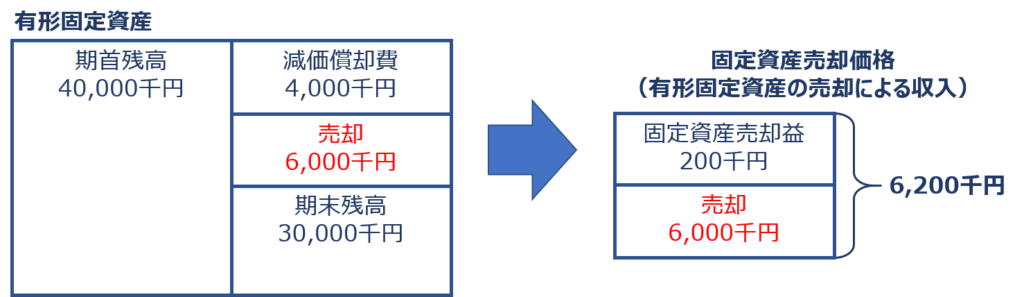

【例】固定資産の売却による収入金額の計算

財務諸表において、以下のような数値が与えられているとします。

ただし、今期は固定資産を購入していないことを前提とします。

| 財務諸表の科目 | 前期 | 今期 |

| 固定資産の貸借対照表価額 | 40,000 | 30,000 |

| 減価償却費 | - | 4,000 |

| 固定資産売却益 | - | 200 |

前期末に「40,000千円」であった固定資産が今期末では「30,000千円」となっています。

今期の減価償却費が「4,000千円」であるため、今期末の固定資産は「36,000千円(40,000千円-4,000千円)」となるはずですが「30,000千円」となっているため「6,000千円」のズレが発生しています。

このズレである「6,000千円」が売却した固定資産の簿価であることが分かります。

さらに、固定資産の売却により「200千円」の利益が計上されているため、「固定資産売却による収入」は、「固定資産の簿価(6,000千円)」と「固定資産の売却による利益(200千円)」の合計である「固定資産の売却価格(6,200千円)」ということになります。

試験問題

それでは、実際の試験問題を解いてみます。

【平成30年度 第2問】

20X1年1月1日に購入した建物(取得原価800,000千円、耐用年数20年、残存価額ゼロ)を20X2年6月30日に725,000千円で売却した。ただし、決算日は12月31日(年1回)であり、定額法により減価償却している。売却にあたり計上される固定資産売却損益の金額として、最も適切なものはどれか。

ア 固定資産売却益: 5,000千円

イ 固定資産売却損:15,000千円

ウ 固定資産売却損:35,000千円

エ 固定資産売却損:75,000千円

中小企業診断協会Webサイト(https://www.j-smeca.jp/contents/010_c_/shikenmondai.html)

考え方と解答

取得した固定資産の減価償却と固定資産の売却に際して発生する固定資産売却損益の計算方法に関する知識を問う問題です。

特に引っ掛けとなるような要素もないので、是非とも正解しておきたい問題です。

減価償却費

定額法による建物(取得原価800,000千円、耐用年数20年、残存価額ゼロ)の減価償却費を以下の計算式により算出します。

- 取得原価:800,000千円 ÷ 耐用年数:20年 = 減価償却費:40,000千円

売却時点における残存簿価

「20X1年1月1日」に建物を購入して、「20X2年6月30日」に売却するまでの間の減価償却累計額を算出して、売却時点における建物の残存簿価を算出します。

「20X2年」は建物を「6ヶ月」しか使用していないため、「6か月」分の減価償却費を計上します。

| 取得原価 期首BS価額 |

使用期間 | 減価償却費 | 減価償却累計額 | 残存簿価 期末BS価額 |

|

| 20X1年 | 800,000千円 | 12ヶ月 | 40,000千円 | 40,000千円 | 760,000千円 |

| 20X2年 | 760,000千円 | 6ヶ月 | 20,000千円 | 60,000千円 | 740,000千円 |

固定資産売却損益

「売却価額」から「残存簿価」を減算して「固定資産売却損益」を算出します。

- 売却価額:725,000千円 - 残存簿価:740,000千円 = ▲15,000千円

答えは(イ)です。

コメント