今回は、「財務・会計 ~H30-8-1 原価の部門別計算(1)~」について説明します。

「平成30年度 第8問 原価の部門別計算」について解説を行いますが、説明が長文となってしまうため、2日間に分けて解説していきます。

本日は、1日目です。

目次

財務・会計 ~平成30年度一次試験問題一覧~

平成30年度の試験問題に関する解説は、以下のページを参照してください。

部門別計算

「部門別計算」とは、「費用別計算」によって把握した「原価要素」を部門別に集計する手続きのことをいいます。

例えば、「個別原価計算」では、「製造直接費(直接材料費・直接労務費・直接経費)」と「製造間接費(間接材料費・間接労務費・間接経費)」といった「原価要素」があります。

| 分類 | 項目 | 説明 |

| 製造直接費 | 直接材料費 | どの製品の製造にかかった費用なのかを判別できる費用 |

| 直接労務費 | ||

| 直接経費 | ||

| 製造間接費 | 間接材料費 | どの製品の製造にかかった費用なのかを判別できない費用 |

| 間接労務費 | ||

| 間接経費 |

「製造直接費」は、どの部門で生産したどの製品の原価であるかを直接紐づけることができますが、「製造間接費」は、どの製品の原価であるかを直接紐づけることができません。

さらに、「製造間接費」には、製品を直接生産している部門だけでなく、製品の生産活動をサポートする補助部門に関する費用も計上されるため、これらの補助部門で発生した費用も、いずれかの部門のいずれかの製品の原価として紐づける必要があります。

「部門別計算」では、「製造間接費」をどの製品の原価として紐づけるかを計算するための前段として、「製造間接費」をどの部門にいくらずつ割り当てるのかについて計算していきます。

なお、「製造間接費」をどの製品の原価として紐づけるかについては「部門別計算」ではなく、「製品別計算」で行います。

原価部門の区分

「原価部門」とは、「原価要素」を分類および集計するための計算上の組織区分のことをいい、以下の表の通り区分されます。

| 分類 | 説明 | 例 | |

| 製造部門 | 製品の加工に直接従事する部門 | 切削部門 機械加工部門 組立部門 |

|

| 補助部門 | 製造部門や他の補助部門の活動を補助するために、自部門の用役を他部門に提供する部門 | - | |

| 補助経営部門 | 製造作業を直接補助する部門 | 動力部門 修繕部門 運搬部門 |

|

| 工場管理部門 | 工場全体の管理事務を担当する部門 | 労務部門 企画部門 工場事務部門 |

|

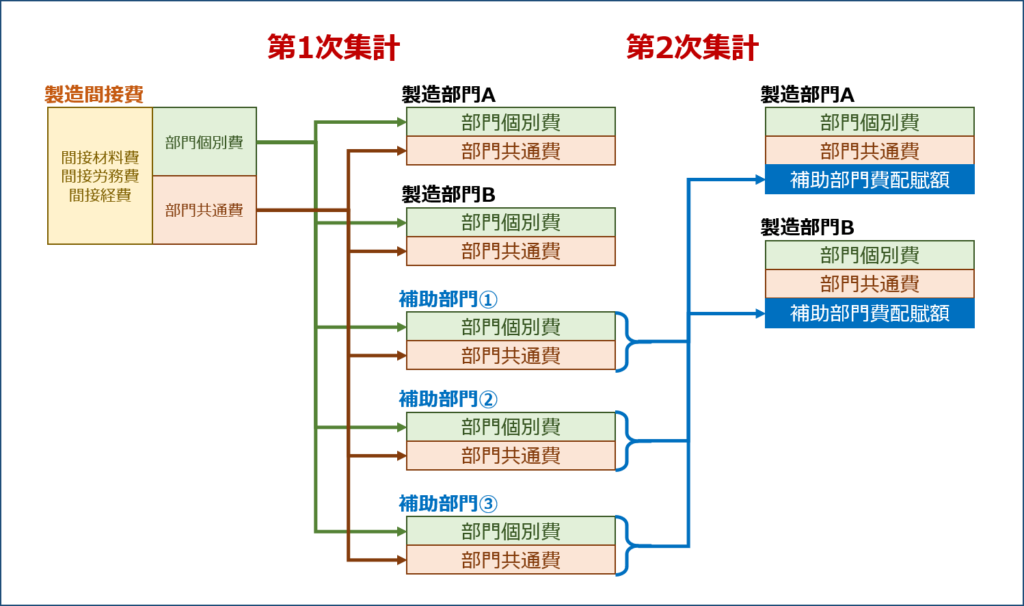

部門別計算の手続き

「部門別計算」の手続きは、「部門個別費と部門共通費の集計」と「補助部門費の製造部門への配賦」の2段階に分けて行います。

- 第1次集計:部門個別費と部門共通費の集計

- 第2次集計:補助部門費の製造部門への配賦

部門別計算の手続きイメージ

第1次集計(部門個別費と部門共通費の集計)

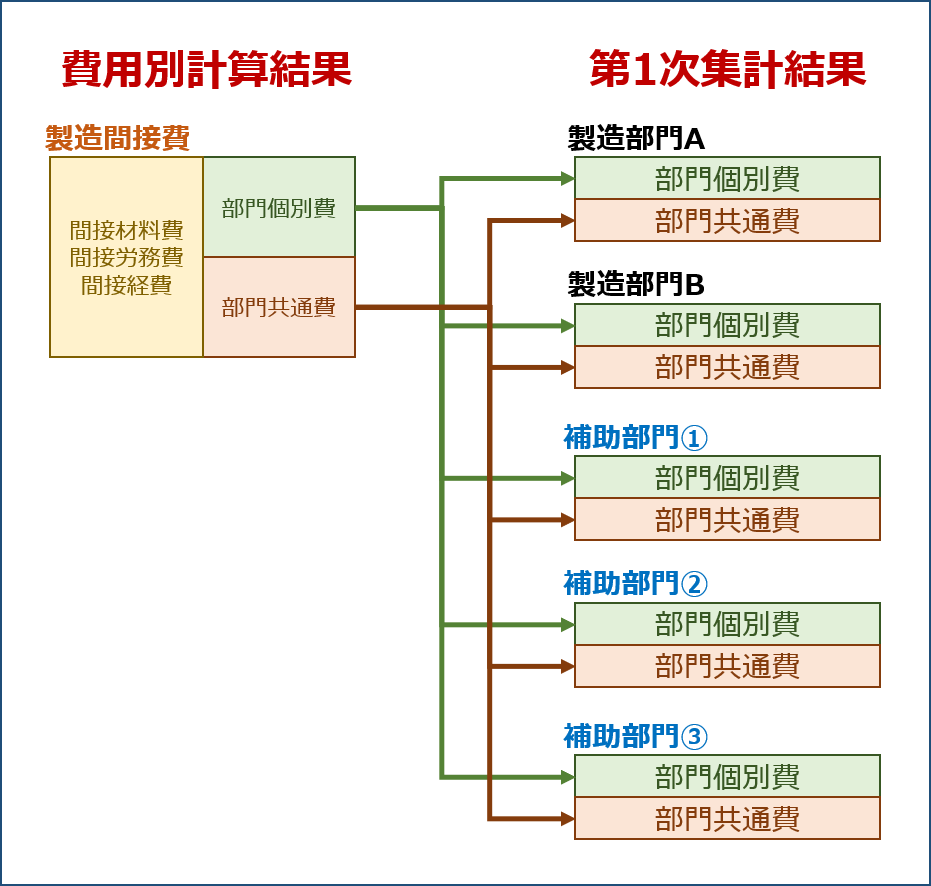

第1次集計の目的は、すべての製造間接費を各部門(製造部門と補助部門)に集計することであるため、「費用別計算」によって集計された製造間接費を「部門個別費」と「部門共通費」に分類して、各部門に割り当てていく計算を行います。

部門個別費と部門共通費の分類

第1次集計では、発生した製造間接費を「部門個別費」と「部門共通費」に分類して、「部門個別費」は発生した部門に直接に賦課(直課)し、「部門共通費」は適当な配賦基準により各部門に配賦します。

| 分類 | 説明 | 処理方法 |

| 部門個別費 | どの部門で発生したかを直接的に認識できる費用 | 発生した部門に直接に賦課(直課)する。 |

| 部門共通費 | 特定の部門ではなく、いくつかの部門で共通利用しており、どの部門で発生した費用かを直接的に認識できない費用 | 適当な配賦基準により各部門に配賦する。 |

第1次集計が終わった時点で、すべての製造間接費は必ずどこかの部門に割り当てられている状態となります。

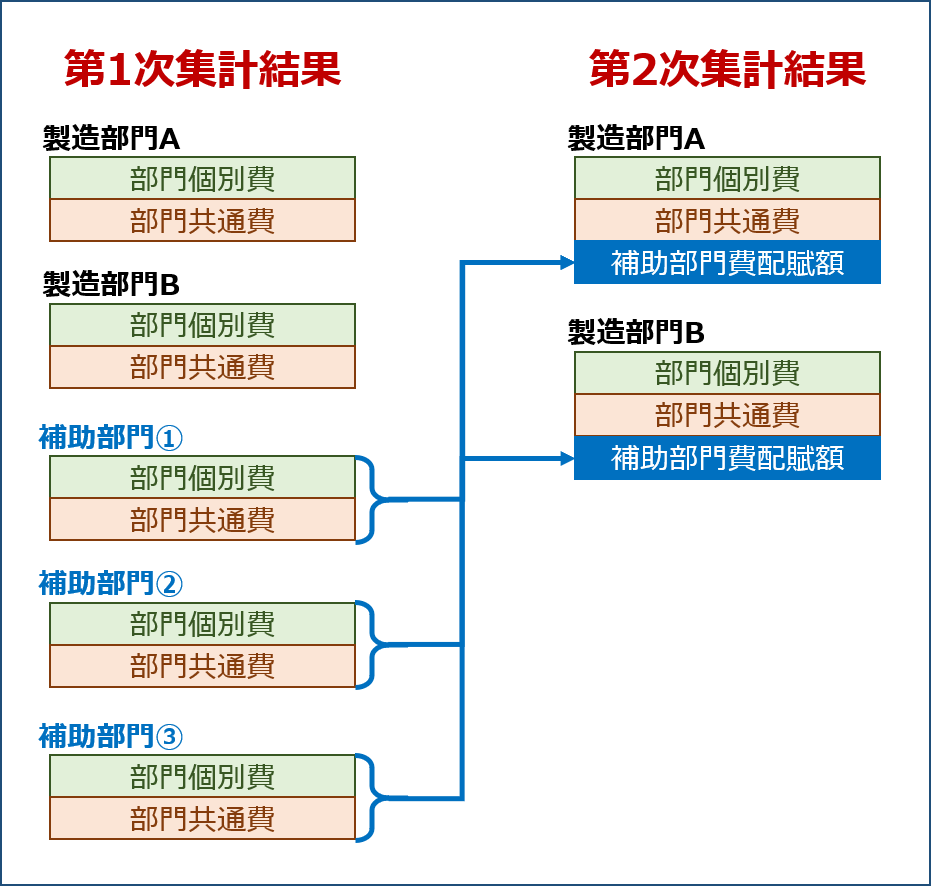

第2次集計(補助部門費の製造部門への配賦)

第2次集計の目的は、各部門(製造部門と補助部門)に集計された製造間接費を製造部門に集計することであるため、第1次集計の結果、補助部門に集計された部門費を、適当な配賦基準にしたがって用役を提供した各部門に配賦していく計算を行います。

補助部門費の配賦方法

第2次集計におけるポイントは、補助部門が相互に用役を授受している場合の補助部門費の配賦方法です。

補助部門が相互に用役を授受している場合の補助部門費の配賦方法に関する計算方法の違いから、補助部門費の配賦方法には、以下3種類の方法があります。

言葉で説明するのは難しいので、「直接配賦法」「相互配賦法」「階梯式配賦法」による補助部門費の配賦金額の計算手順を、事例に基づき説明していきます。

- 直接配賦法

- 相互配賦法

- 階梯式配賦法

事例(第1次集計結果と配賦基準)

事例に使う数値として「第1次集計結果」の各部門費を以下に示します。

| 製造部門A | 製造部門B | 補助部門① (動力部門) |

補助部門② (修繕部門) |

補助部門③ (事務部門) |

|

| 部門費 | ¥2,000,000 | ¥1,000,000 | ¥500,000 | ¥600,000 | ¥200,000 |

| 動力消費量 | 450kwh | 150kwh | - | 150kwh | - |

| 修繕作業時間 | 200時間 | 100時間 | 100時間 | - | - |

| 従業員数 | 102人 | 18人 | 16人 | 24人 | 5人 |

補助部門費の配賦基準には以下の項目を採用します。

- 補助部門①(動力部門)= 動力消費量

- 補助部門②(修繕部門)= 修繕作業時間

- 補助部門③(事務部門)= 従業員数

直接配賦法

「直接配賦法」は、補助部門間における用役の授受は計算上無視して、すべての補助部門費を最初から製造部門に配賦する方法です。

適当な配賦基準に基づき「補助部門①②③」の部門費を「製造部門AB」に配賦します。

| 製造部門A | 製造部門B | 補助部門① (動力部門) |

補助部門② (修繕部門) |

補助部門③ (事務部門) |

|

| 部門費 | ¥2,000,000 | ¥1,000,000 | ¥500,000 | ¥600,000 | ¥200,000 |

| 動力部門費 | ¥375,000 | ¥125,000 | - | - | - |

| 修繕部門費 | ¥400,000 | ¥200,000 | - | - | - |

| 事務部門費 | ¥170,000 | ¥30,000 | - | - | - |

| 製造部門費 | ¥2,945,000 | ¥1,355,000 | - | - | - |

相互配賦法

「相互配賦法」は、補助部門間における用役の授受を考慮して、補助部門費を製造部門に配賦する方法です。「相互配賦法」には、以下の方法があります。

- 簡便法としての相互配賦法

- 純粋の相互配賦法(明日の記事で解説)

- 連立方程式法

- 連続配賦法

簡便法としての相互配賦法

「簡便法としての相互配賦法」とは、1回目の配賦計算では、補助部門が相互に授受している用役の費用を補助部門にも配賦しますが、2回目の配賦計算では、補助部門には費用を配賦せずに、製造部門にすべて配賦する方法です。

1回目の配賦計算

1回目の配賦計算では、補助部門が相互に授受している用役の費用を補助部門にも配賦します。

「補助部門①②③」の部門費は、「製造部門」と「補助部門」に配賦されるため、「補助部門①②③」の「配賦結果(1回目)」には部門費の金額を含まれないことに注意(赤線)してください。

なお、補助部門費の配賦とは費用を他部門に配賦することであるため、「事務部門」にも従業員は「5人」配置されていますが、「事務部門」には自部門の部門費は配賦されません。

| 製造部門A | 製造部門B | 補助部門① (動力部門) |

補助部門② (修繕部門) |

補助部門③ (事務部門) |

|

| 部門費 | ¥2,000,000 | ¥1,000,000 | ¥500,000 | ¥600,000 | ¥200,000 |

| 動力部門費 | ¥300,000 | ¥100,000 | - | ¥100,000 | - |

| 修繕部門費 | ¥300,000 | ¥150,000 | ¥150,000 | - | - |

| 事務部門費 | ¥127,500 | ¥22,500 | ¥20,000 | ¥30,000 | - |

| 配賦結果 (1回目) |

¥2,727,500 | ¥1,272,500 | ¥170,000 | ¥130,000 | ¥0 |

2回目の配賦計算

2回目の配賦計算では、補助部門には費用を配賦せずに、製造部門にすべて配賦します。

「直接配賦法」による配賦方法と同じ手順となります。

| 製造部門A | 製造部門B | 補助部門① (動力部門) |

補助部門② (修繕部門) |

補助部門③ (事務部門) |

|

| 配賦結果 (1回目) |

¥2,727,500 | ¥1,272,500 | ¥170,000 | ¥130,000 | ¥0 |

| 動力部門費 | ¥127,500 | ¥42,500 | - | - | - |

| 修繕部門費 | ¥86,667 | ¥43,333 | - | - | - |

| 事務部門費 | ¥0 | ¥0 | - | - | - |

| 製造部門費 | ¥2,941,667 | ¥1,358,333 | - | - | - |

明日は、引き続き「H30-8-2 原価の部門別計算(2)」について説明します。

コメント