平成23年度の中小企業診断士二次試験(事例Ⅳ)の全ての問題について解説を掲載しましたので、記事の対応表を以下に示します。

2018年6月29日 08:00現在

目次

本ブログの対応表

| 問題 | 配点 | カテゴリ | 該当記事 | |

| 第1問 | 設問1 | 35点 | 経営分析 | 事例Ⅳ 解答例(1) 事例Ⅳ 解答例(2) |

| 設問2 | 営業キャッシュ・フロー計算書 | 事例Ⅳ 解答例(3) | ||

| 第2問 | 15点 | 限界利益分析(特別注文の受諾判断) | 事例Ⅳ 解答例(4) | |

| 第3問 | 25点 | 貢献利益分析 | 事例Ⅳ 解答例(5) | |

| 第4問 | 設問1 | 25点 | ディシジョン・ツリー | 事例Ⅳ 解答例(6) |

| 設問2 | ディシジョン・ツリー | |||

事例Ⅳの出題の趣旨

「中小企業診断協会」のWebサイトに公開されている出題の趣旨を以下に示します。

第1問(配点35点)

(設問1)

D社がおかれた財務状況を経営分析により明らかにする。概要に述べられた状況と財務諸表から、問題点となる財務指標を発見し、その内容と対策を適切に述べることができるかを問う問題である。

(設問2)

当該企業のキャッシュフローを正しく求め、そのキャッシュフローの水準となった要因について適切に述べることができるかを問う問題である。

第2問(配点15点)

現状の生産能力を前提とした海外からの特別注文の諾否について、損益計算の変化に対する理解を問う問題である。

第3問(配点25点)

提示された損益情報をもとに、製品の採算性に対する分析手法の確認と製品ラインの見直しについて問う問題である。

第4問(配点25点)

(設問1)

将来キャッシュフローの予測情報をもとにした新規事業案の評価と意思決定について、標準的な知識と計算能力を問う問題である。

(設問2)

経営の柔軟性を考慮に入れた、新規事業案の評価と意思決定について問う応用的問題である。

一次試験と二次試験の違い

二次試験の事例Ⅳでは「商業簿記」に関する知識はあまり必要とされません。

昨年の試験では、連結財務諸表に関する知識が求められましたが、与件文に出てきた「圧縮記帳」については記述試験の中で問われませんでした。おそらく、口述試験で「圧縮記帳によりD社の業務成績にどのような影響があるか?」などの質問をするために挿入されたものだと想定されます。(口述試験であれば、記述試験の合格通知が来てから勉強すれば十分に間に合います。)

つまり、二次試験は「工業簿記」を中心に勉強を進めれば、合格圏に近い得点を取ることができます。「工業簿記」は、ロジカルな思考でじっくりと読んでいけば理解することができ、あとは何度も何度も問題を繰り返して体で覚えていけば解けるようになっていきます。

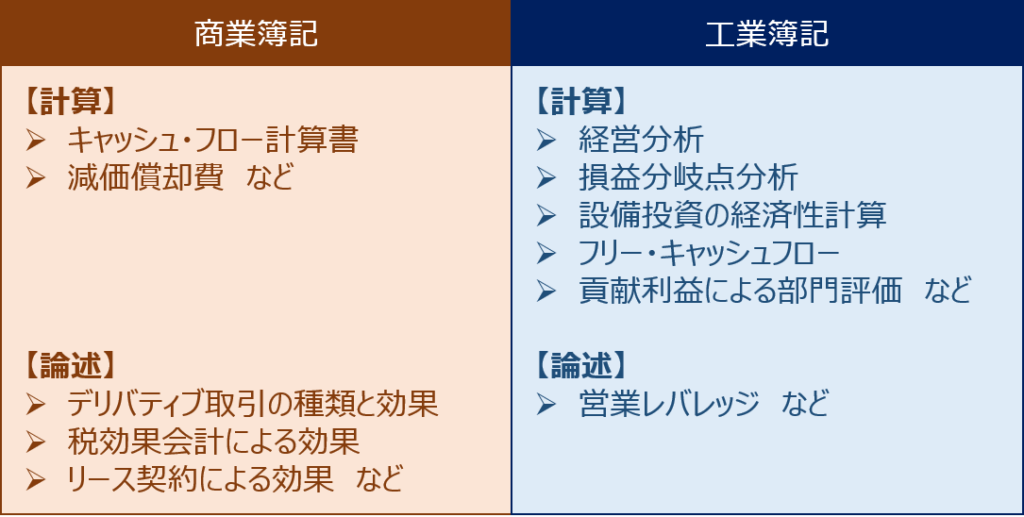

もちろん、二次試験に向けて勉強すべきなのは「工業簿記」だけではありませんが、以下の図に示すように、「商業簿記」は「論述問題」を中心に「工業簿記」は「計算問題」を中心に意識して勉強していくことをお薦めします。

二次試験の中で「事例Ⅰ~事例Ⅲ」は正解のない試験なので、試験当日の自身の体調や、たった一つの勘違いによって得点が大きくぶれる可能性がありますが、「事例Ⅳ」の試験問題は半分以上が計算により正解を求める試験なので、得意科目にしておけば、自信をもって試験に臨むことができますし、ある程度安定した得点を取ることができます。

コメント