平成23年度の事例Ⅳに関する解答例(案)を説明していきます。

私なりの思考ロジックに基づく解答例(案)を以下に説明しますので、参考としてもらえればと思います。

目次

事例Ⅳ ~平成23年度試験問題一覧~

平成23年度の他の試験問題に関する解説は、以下のページを参照してください。

第4問

第4問(配点25問)

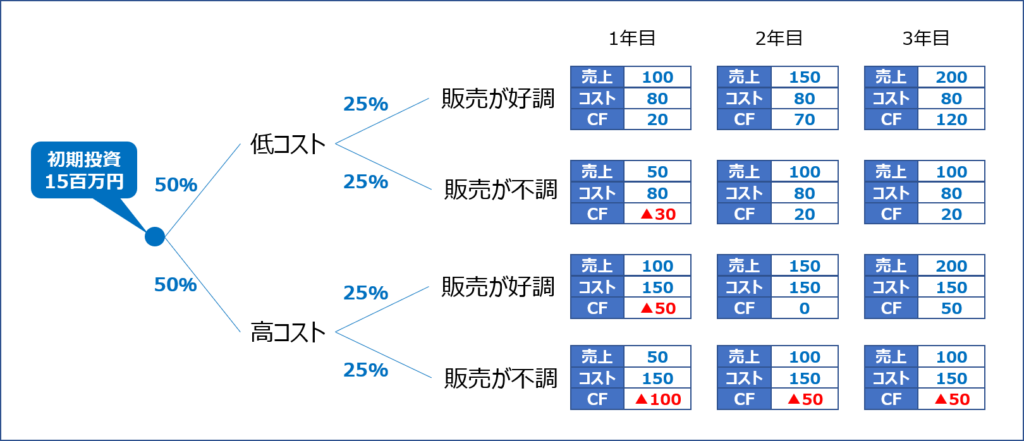

D社の新規事業案について、今後3年間の予測情報をもとに検討することになった。今後3年間の売上は、表に示すように販売が好調に推移する場合と不調に終わる場合の2通りが予想されており、毎年、それぞれ確率50%で生じると予想されている。また、コストについては、毎年低コストで済む場合と高コストになる場合の2通りが予想されており、こちらも確率がそれぞれ50%と予想されている。キャッシュフローは売上からコストを控除したものとみなすことができ、初期投資は15百万円と見積もられている。このとき、次の設問に答えよ。

売上予想 (単位:百万円) 販売が好調に

推移する場合販売が不調に

終わる場合1年目 100 50 2年目 150 100 3年目 200 100

コスト予想 (単位:百万円) 低コストの場合 高コストの場合 年当たり 80 150

(設問1)

各年のキャッシュフローの期待値を(a)欄に、正味現在価値の期待値を(b)欄に示し、どのような意思決定を下すべきかを(c)欄に述べよ。なお、計算を簡便化するため、キャッシュフロー等を現在価値に割り引くことはしない。

(設問2)

初期投資に先立って、R&D費として10百万円を投資することで、コストの高低が判明すると仮定した場合、(設問1)で得られた結果はどのようになるか。根拠となる数値を示しながら150字以内で述べよ。

中小企業診断協会Webサイト(https://www.j-smeca.jp/contents/010_c_/shikenmondai.html)

考え方(設問1)

新規事業案に関する今後3年間の予測情報に基づき、各年のキャッシュフローの期待値と正味現在価値の期待値を算出して、新規事業案の実施可否に関する意思決定を行う問題です。

(a)各年のキャッシュフローの期待値

新規事業案を実施した場合の予測情報に基づき、「売上」から「コスト」を控除して、各年の「キャッシュフロー」の期待値を算出していきます。

発生パターン

新規事業案を実施した場合の予測情報において、売上は「販売が好調に推移する場合」と「販売が不調に終わる場合」の発生確率がそれぞれ50%と予測されており、コストは「低コストで済む場合」と「高コストになる場合」の発生確率がそれぞれ50%と予測されています。

「売上予想」と「コスト予想」を組み合わせると、以下の4つのパターンが発生する可能性があるということを示しています。

| パターン | コスト予想 | 売上予想 | 発生確率 |

| 1 | 低コスト | 販売が好調 | 25% |

| 2 | 低コスト | 販売が不調 | 25% |

| 3 | 高コスト | 販売が好調 | 25% |

| 4 | 高コスト | 販売が不調 | 25% |

全てのパターンにおけるキャッシュフローの推移

全てのパターンにおける「キャッシュフロー」の推移を「樹形図(tree diagram)」で表現すると以下の通りとなります。

各年のキャッシュフローの期待値

作成した「樹形図(tree diagram)」の「CF(キャッシュフロー)」の数値から「各年のキャッシュフローの期待値」を算出します。

- 1年目のキャッシュフローの期待値

20×25% + ▲30×25% + ▲50×25% + ▲100×25% = ▲40百万円 - 2年目のキャッシュフローの期待値

70×25% + 20×25% + 0×25% + ▲50×25% = 10百万円 - 3年目のキャッシュフローの期待値

120×25% + 20×25% + 50×25% + ▲50×25% = 35百万円

(b)正味現在価値の期待値

正味現在価値の期待値は、各年のキャッシュフローの期待値の合計金額から初期投資を控除して算出します。

- ( ▲40百万円 + 10百万円 + 35百万円 )- 15百万円 = ▲10百万円

(c)どのような意思決定を下すべきか

「正味現在価値の期待値」が「マイナス」のため新規事業に投資すべきではない。と判断することとなります。

解答(設問1)

新規事業案による「各年のキャッシュフローの期待値」「正味現在価値の期待値」「新規事業案の実施可否に関する意思決定」は以下の通りです。

| 1年目 | 2年目 | 3年目 | |

| (a) | ▲40百万円 | 10百万円 | 35百万円 |

| (b) | ▲10百万円 | ||

| (c) | 正味現在価値の期待値がマイナスのため新規事業に投資すべきではない。 | ||

考え方(設問2)

新規事業への投資に先立って、コストの高低を事前に知ることができるR&Dを実施した場合、「設問1」で求めた「正味現在価値の期待値」と「投資の実施可否の意思決定」がどのように変化するかを確認する問題です。

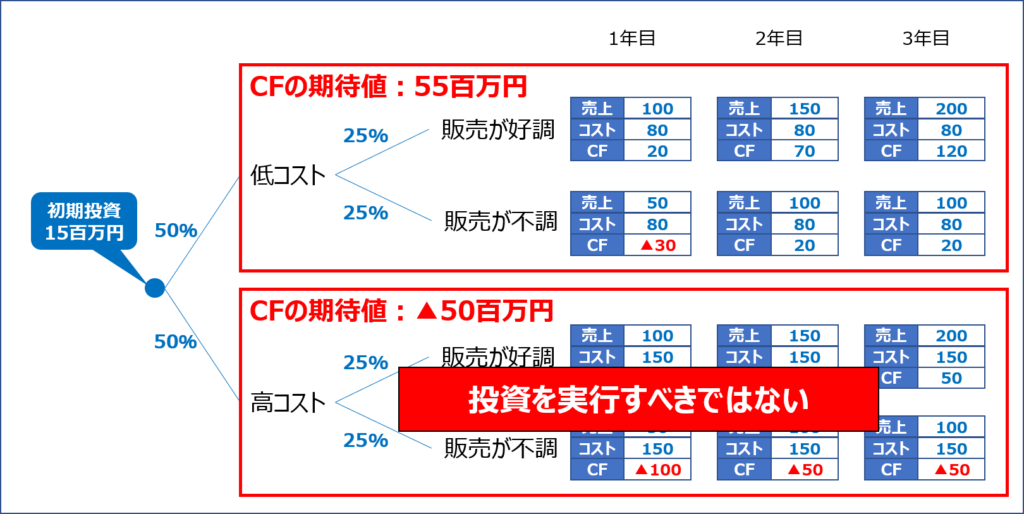

「低コスト」と「高コスト」のキャッシュフローの期待値

R&Dを実施することによりコストの高低が判明するため、「低コスト」と「高コスト」のそれぞれの場合における「キャッシュフローの期待値」を算出します。

低コストの場合

「低コスト」の場合は、キャッシュフローの期待値がプラスであることが確認できます。

- 販売好調:20×25% + 70×25% + 120×25% = 52.5百万円

- 販売不調:▲30×25% + 20×25% + 20×25% = 2.5百万円

- 期待値:52.5百万円 + 2.5百万円 = 55百万円

高コストの場合

「高コスト」の場合は、キャッシュフローの期待値がマイナスであることが確認できます。

つまり、R&Dの結果、新規事業が「高コスト」となることが判明した場合は、新規事業への投資は実施すべきではないことを示しています。

- 販売好調:▲50×25% + 0×25% + 50×25% = 0百万円

- 販売不調:▲100×25% + ▲50×25% + ▲50×25% = ▲50百万円

- 期待値:0百万円 + ▲50百万円 = ▲50百万円

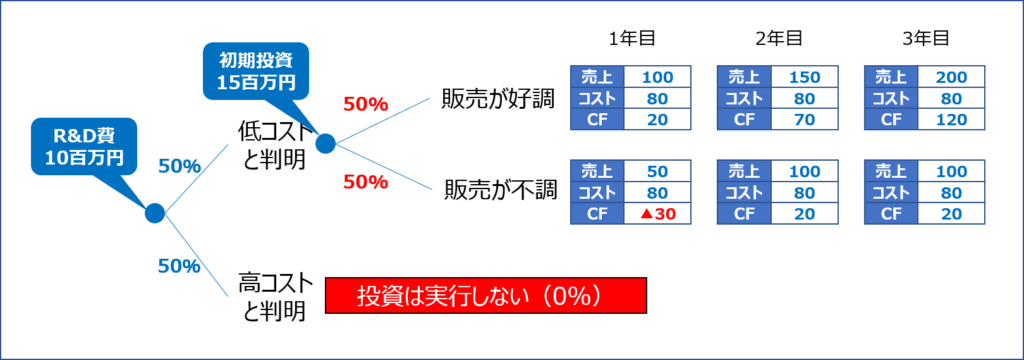

樹形図による表現

R&Dを実施した場合の正味現在価値の期待値

コストの高低を事前に知ることができるR&Dを実施した結果、「高コスト」と判明した場合は投資は実施しないと判断することができるため、「樹形図(tree diagram)」は以下の通りに変化します。

新規事業への投資(初期投資)によるキャッシュフローの期待値

「低コスト」と判明して「新規事業への投資(初期投資)」を実施した場合のキャッシュフローの期待値を「樹形図(tree diagram)」の「CF(キャッシュフロー)」の数値から算出します。

なお、R&Dを実施して「高コスト」と判明した場合は「新規事業への投資(初期投資)」は行わないため、数値を計算する必要はありません。

- 1年目のキャッシュフローの期待値

20×50% - 30×50% = ▲5百万円 - 2年目のキャッシュフローの期待値

70×50% + 20×50% = 45百万円 - 3年目のキャッシュフローの期待値

120×50% + 20×50% = 70百万円

問題文において「計算を簡便化するため、キャッシュフロー等を現在価値に割り引くことはしない。」との指示があるため、キャッシュフローの期待値を以下のように算出しても計算結果は一致します。

- 販売が好調の場合

( 20 + 70 + 120 )× 50% = 105百万円 - 販売が不調の場合

(▲30 + 20 + 20 )× 50% = 5百万円

新規事業への投資(初期投資)による正味現在価値の期待値

新規事業への投資(初期投資)による正味現在価値の期待値は、各年のキャッシュフローの期待値の合計金額から初期投資を控除して算出します。

- ( ▲5百万円 + 45百万円 + 70百万円 )- 15百万円 = 95百万円

R&Dを実施した場合の正味現在価値の期待値

新規事業への投資を行う前に、R&Dへの投資を実施した場合の正味現在価値の期待値を求められているため、R&Dの結果「低コストと判明する場合と高コストと判明する発生確率が50%である」として、以下の計算式により「正味現在価値の期待値」を算出します。

- 95百万円 × 50% + 0百万円 × 50% - 10百万円 = 37.5百万円

問題文において、「毎年低コストで済む場合と高コストになる場合の発生確率がそれぞれ50%と予想されている。」と記載されていますが、R&Dの結果、「低コストと判明する場合と高コストと判明する発生確率が50%である」とは記載されていないため、上記の計算には若干自信がありません。

解答(設問2)

初期投資に先立って、コストの高低が判明するR&Dを実施した場合の「正味現在価値の期待値」と「新規事業案の実施可否に関する意思決定」を根拠となる数値を示しながら解答します。

| 正味現在価値の期待値が37.5百万円とプラスになるため投資すべきと判断を行う。高コストの場合は正味現在価値がマイナス、低コストの場合はプラスとなるため、R&Dにより高コストになると判明した場合は新規事業への投資は実施せず、低コストになると判明した場合のみ投資を実施すると判断を行うことができるためである。(149文字) |

コメント