今回は、「デリバティブ取引(3)(為替予約)」について説明します。

目次

デリバティブ取引

「デリバティブ取引」に関連する記事は、以下のページに整理しています。

デリバティブ取引とは

材料や商品や製品の輸入や輸出を行う企業においては、為替レートの変動に伴う「為替変動リスク」の対策として「デリバティブ取引」を活用します。

「デリバティブ取引」は、為替レートの変動による損失(為替変動リスク)を回避(ヘッジ)するための手段であり、代表的な方法として「為替予約」と「オプション取引」と「スワップ取引」があります。

輸入を行う企業は業績に悪い影響を与える「円安」になった時に備えて、輸出を行う企業は業績に悪い影響を与える「円高」になった時に備えて、「デリバティブ取引」でリスクヘッジを行います。

なお、中小企業診断士試験で出題される「デリバティブ取引」は、あくまで「為替変動リスク」による損失を回避するための手段であり、為替レートの変動により利益を得ることが目的ではありません。

為替予約

「為替予約」とは、ある将来の一定の期日を定めて、あらかじめ金融機関と取引の為替レートを決めておく取引です。

「為替予約」は、決済時点の金額を確定させるためリスクヘッジとして非常に有効な手段ですが、履行義務があるため、決済時点の為替レートが為替予約で取り決めた価格より利益を享受できるようになっていても、キャンセルすることができません。

為替予約によるリスクヘッジ方法

「為替予約」により「輸入を行う企業」と「輸出を行う企業」がリスクヘッジする方法を以下に説明します。

輸入を行う企業の場合

- 輸入を行う企業の場合、商品を購入する時点で外貨買いの為替予約を行い、決済時点の支払金額を確定させます。

輸出を行う企業の場合

- 輸出を行う企業の場合、商品を販売する時点で外貨売りの為替予約を行い、決済時点での受取金額を確定させます。

為替予約によるリスクヘッジ効果

為替予約によるリスクヘッジの効果を確認していきます。

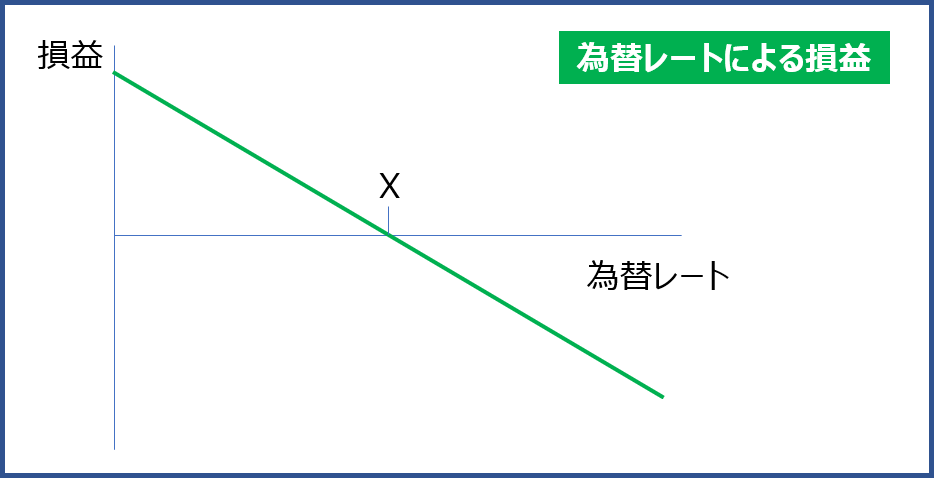

輸入を行う企業の場合

為替レートの変動により発生する損益

海外企業から商品を購入して代金を支払う企業は、為替レートが「円安」になると支払代金が高くなってしまうため「損失」が発生し、「円高」になると支払代金が低くなるため「利益」が発生します。

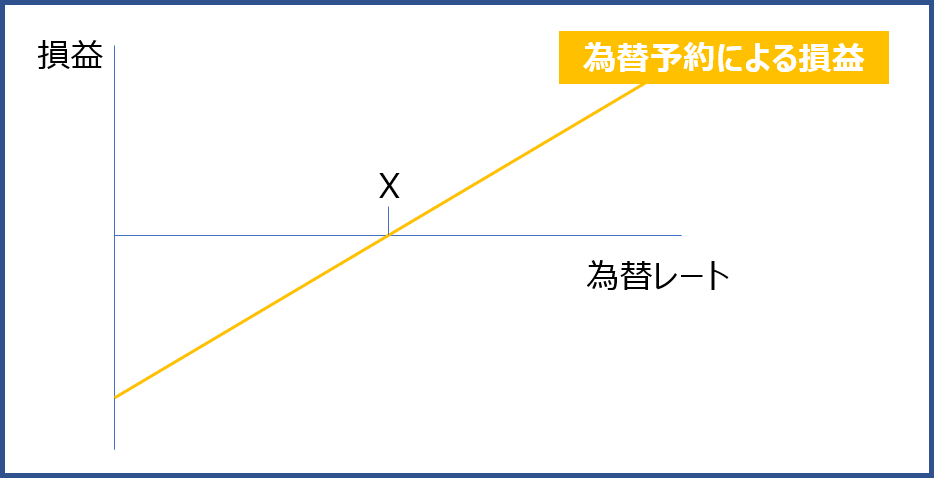

為替予約により発生する損益

海外企業から商品を購入する時点で「外貨買いの為替予約」を行います。

「外貨」を購入しているため「円安(外貨高)」になると「利益」が発生し、「円高(外貨安)」になると「損失」が発生します。

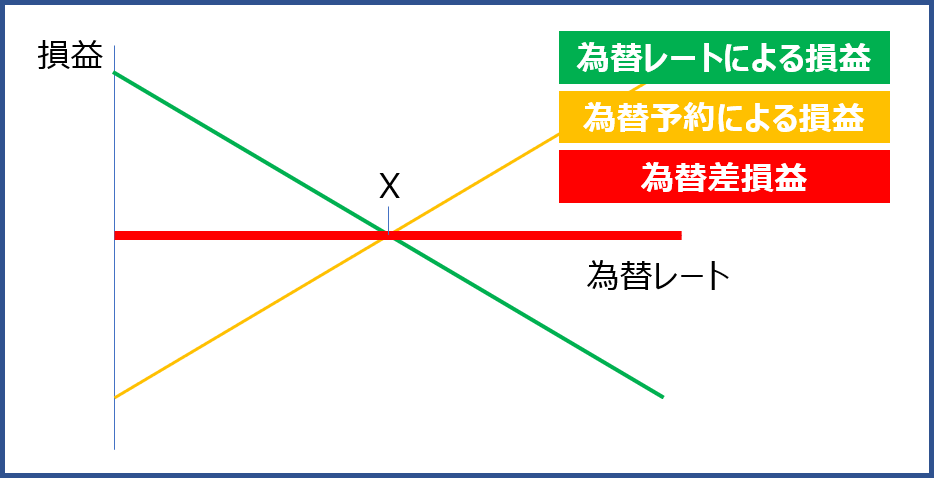

海外企業との輸入取引におけるトータルの為替差損益

「為替レートの変動により発生する損益」と「為替予約により発生する損益」を組み合わせると「損益」が相殺されており、為替変動リスクを回避できていることを確認することができます。

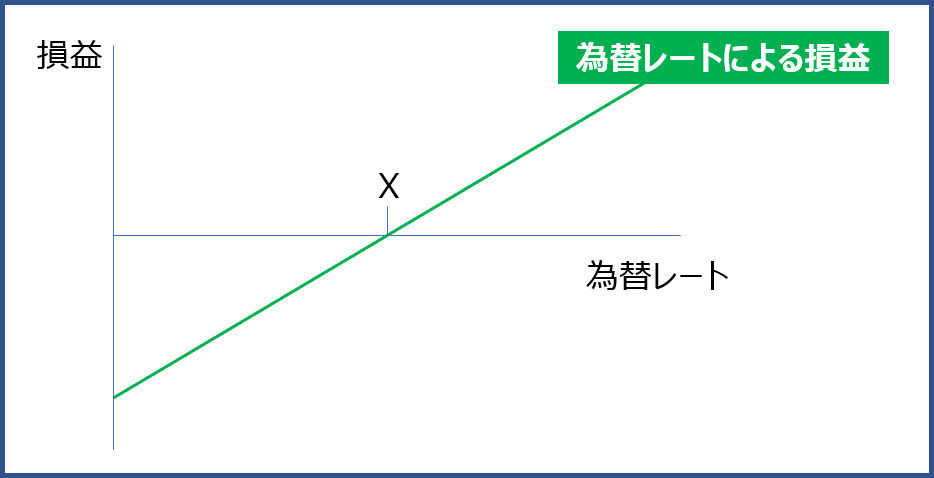

輸出を行う企業の場合

為替レートの変動により発生する損益

海外企業に商品を販売して代金を受け取る企業は、為替レートが「円高」になると受取代金が低くなってしまうため「損失」が発生し、「円安」になると受取代金が高くなるため「利益」が発生します。

為替予約により発生する損益

海外企業に商品を販売する時点で「外貨売りの為替予約」を行います。

「外貨」を売っているため「円高(外貨安)」になると「利益」が発生し、「円安(外貨高)」になると「損失」が発生します。

海外企業との輸出取引におけるトータルの為替差損益

「為替レートの変動により発生する損益」と「為替予約により発生する損益」を組み合わせると「損益」が相殺されており、為替変動リスクを回避できていること確認することができます。

明日は、「デリバティブ取引(4)(オプション取引)」について説明します。

コメント