平成27年度の事例Ⅳに関する解答例(案)を説明していきます。

私なりの思考ロジックに基づく解答例(案)を以下に説明しますので、参考としてもらえればと思います。

目次

事例Ⅳ ~平成27年度試験問題一覧~

平成27年度の他の試験問題に関する解説は、以下のページを参照してください。

損益分岐点分析(CVP分析)

「損益分岐点分析(CVP分析)」では、総費用を変動費と固定費に区分して、目標利益を達成するために必要な売上高や製品の販売数量を分析するなど企業が利益計画を立てるために必要な数値を求めることができます。

「損益分岐点分析(CVP分析)」は、企業の費用構造に関する安全性を分析する手法です。

企業の費用構造上、総費用に占める固定費の割合が低くなると、世の中の不況などの外部環境の変化により売上高が低下しても利益を確保することができるなど、外部環境の変化に対する抵抗力が強くなります。

第2問(設問3)

第2問(配点34点)

(設問3)

設問1の予測損益計算書をもとにCVP分析を行うことによって、以下の金額を求め、(a)欄にその金額を、(b)欄に計算過程を、それぞれ記入せよ。なお、解答にあたっては、金額単位を百万円とし、百万円未満を四捨五入すること。

- 第X3期において100百万円の経常利益を達成するために必要となる売上高はいくらか。

- 第X3期において100百万円の経常利益を達成するために固定費の削減を検討している。必要な固定費削減を行った場合、経常利益がゼロとなる損益分岐点売上高はいくらか。

中小企業診断協会Webサイト(https://www.j-smeca.jp/contents/010_c_/shikenmondai.html)

考え方(設問3)

(設問1)や(設問2)では「営業利益」が対象となっていましたが、(設問3)では「経常利益」が対象となっていますので、注意が必要です。

参考情報:第X3期の損益計算書(直接原価計算)

「損益分岐点分析(CVP分析)」には、総費用を「変動費」と「固定費」に区分した「損益計算書(直接原価計算)」を使用します。

「経常利益」に関する「損益分岐点分析(CVP分析)」を実施するため、「第X3期」の「経常利益」までの「予測損益計算書(直接原価計算)」を以下に示します。

| 損益計算書 | |

| (単位:百万円) | |

| 売上高 | 1,935 |

| 変動費 | 855 |

| 売上原価 | 675 |

| 販売費及び一般管理費 | 180 |

| 限界利益 | 1,080 |

| 固定費 | 1,140 |

| 売上原価 | 1,020 |

| 販売費及び一般管理費 | 120 |

| 営業損益 | ▲60 |

| 営業外収益 | 13 |

| 営業外費用 | 24 |

| 経常損益 | ▲71 |

損益分岐点分析(CVP分析)

「損益分岐点分析(CVP分析)」では「目標利益を達成するための売上高を求める公式」や「営業外損益を含めた経常利益で損益分岐点売上高を求める公式」など様々な公式がありますが、公式の多くは「売上高 - 費用 = 利益」を変形して算出されています。

事例Ⅳの「損益分岐点分析(CVP分析)」に関する問題では、公式を使って解いていくよりも「売上高 - 費用 = 利益」の式を変形して解いていく方が、確実に答えを求めることができます。

また、「売上高 - 費用 = 利益」の式を変形して解いていくと、計算過程における項目の漏れなどのミスにも気付きやすくなります。

経常利益100百万円を達成する売上高

経常利益100百万円を達成する売上高の算出

「100百万円の経常利益を達成するために必要な売上高」を「売上高 - 費用 = 利益」の式を変形して算出していきます。

- 売上高 - 費用 = 利益

- 売上高 - 変動費 - 固定費 + 営業外収益 - 営業外費用 = 経常利益

- 売上高 ×(1 - 変動費率)- 固定費 + 営業外収益 - 営業外費用 = 経常利益

- 売上高 × 限界利益率 - 固定費 + 営業外収益 - 営業外費用 = 経常利益

- 売上高 × 1,080 ÷ 1,935 - 1,140 + 13 - 24 = 100

- 売上高 = 1251 × 1935 ÷ 1,080 = 2,241.375百万円 ≒ 2,241百万円(百万円未満を四捨五入)

計算結果の検算 ※単位未満の端数処理

計算結果を検算してみると経常利益100百万円は達成できません。

- 売上高 × 限界利益率 - 固定費 + 営業外収益 - 営業外費用 = 経常利益

- 2,241 × 1,080 ÷ 1,935 - 1,140 + 13 - 24 = 99.79… < 100百万円

今回の問題では、問題文に記載されている「百万円未満を四捨五入すること」との指示に基づき、算出した売上高を四捨五入しましたが、「四捨五入」という指示がなく「経常利益100百万円を達成する売上高を求めよ。」という問題だった場合は「切り上げ」を行う必要があります。

それは、四捨五入によって端数を切り下げてしまうと経常利益100万円を達成できないためです。

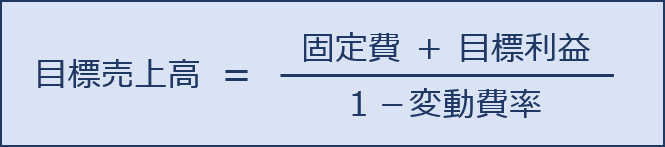

目標利益〇〇万円を達成するための売上高を求める公式

応用例として、目標利益を金額〇〇万円とする場合、目標を達成するための売上高をいくらに設定すればよいか。について公式を導いてみます。

- 売上高 - 変動費 - 固定費 = 目標利益

- 売上高 - 売上高 × 変動費率 - 固定費 = 目標利益

- 売上高 ×(1-変動費率)- 固定費 = 目標利益

- 売上高 ×(1-変動費率)= 固定費 + 目標利益

- 売上高=(固定費+目標利益)÷(1-変動費率)

目標利益の金額〇〇万円を達成するための売上高を求める公式は以下の通りです。

固定費を削減した場合の損益分岐点売上高

以下の2段階で問題を解いていきます。

- 経常利益100百万円を達成する固定費の算出

- 固定費を削減した場合の損益分岐点売上高の算出

経常利益100百万円を達成する固定費の算出

「100百万円の経常利益を達成するために必要な固定費の削減額」を「売上高 - 費用 = 利益」の式を変形して算出していきます。

「売上高 - 費用 = 利益」の式において、固定費以外の項目に「予測損益計算書(直接原価計算)」の数値を投入して算出していきます。

- 売上高 - 変動費 - 固定費 + 営業外収益 - 営業外費用 = 経常利益

- 1,935 - 855 - 固定費 + 13 - 24 = 100

- 固定費 = 969百万円

固定費を「969百万円」まで削減すれば、現在の売上高でも経常利益「100百万円」を達成することができます。

計算結果の検算

以下に検算しておきます。

- 1,935 - 855 - 969 + 13 - 24 = 100百万円

間違っていないことが確認できました。

固定費を削減した場合の損益分岐点売上高の算出

「必要な固定費削減を行った場合、経常利益がゼロとなる損益分岐点売上高」を「売上高 - 費用 = 利益」の式を変形して算出していきます。

「売上高 - 費用 = 利益」の式において、経常利益100百万円を達成する「固定費:969百万円」を投入した場合の損益分岐点売上高を算出します。

- 売上高 - 変動費 - 固定費 + 営業外収益 - 営業外費用 = 経常利益

- 売上高 ×(1 - 変動費率)- 固定費 + 営業外収益 - 営業外費用 = 経常利益

- 売上高 × 限界利益率 - 固定費 + 営業外収益 - 営業外費用 = 経常利益

- 損益分岐点売上高 × 1,080 ÷ 1,935 - 969 + 13 - 24 = 0

- 損益分岐点売上高 = 1,755.833… ≒ 1,756百万円

固定費を「969百万円」まで削減した場合、経常利益はゼロとなる売上高は「1,756百万円」です。

計算結果の検算

以下に検算しておきます。

- 1,756 × 1,080 ÷ 1,935 - 969 + 13 - 24 = 0.093百万円

間違っていないことが確認できました。

解答(設問3)

「(1)100百万円の経常利益を達成するために必要となる売上高」と「(2)固定費削減を行った場合、経常利益がゼロとなる損益分岐点売上高」に関する金額(a)と計算過程(b)は以下の通りです。

| a | b | |

| (1) | 2,241百万円 | 売上高 × 限界利益率 - 固定費 + 営業外収益 - 営業外費用 = 経常利益 売上高 × 1,080 ÷ 1,935 - 1,140 + 13 - 24 = 100 売上高 = 1251 × 1935 ÷ 1,080 = 2,241.375百万円 ≒ 2,241百万円 |

| (2) | 1,756百万円 | 売上高 - 変動費 - 固定費 + 営業外収益 - 営業外費用 = 経常利益 1,935 - 855 - 固定費 + 13 - 24 = 100 固定費 = 969百万円 売上高 × 限界利益率 - 固定費 + 営業外収益 - 営業外費用 = 経常利益 損益分岐点売上高 × 1,080 ÷ 1,935 - 969 + 13 - 24 = 0 損益分岐点売上高 = 1,755.833… ≒ 1,756百万円 |

コメント