今回は、「事例Ⅳ ~限界利益と貢献利益による分析(2)(変動費と固定費)」について説明します。

目次

限界利益と貢献利益による分析

「限界利益と貢献利益による分析」に関連する記事は、以下のページに整理しています。

変動費と固定費

「損益分岐点分析(CVP分析)」では、費用を「変動費」と「固定費」に区分して分析を行います。

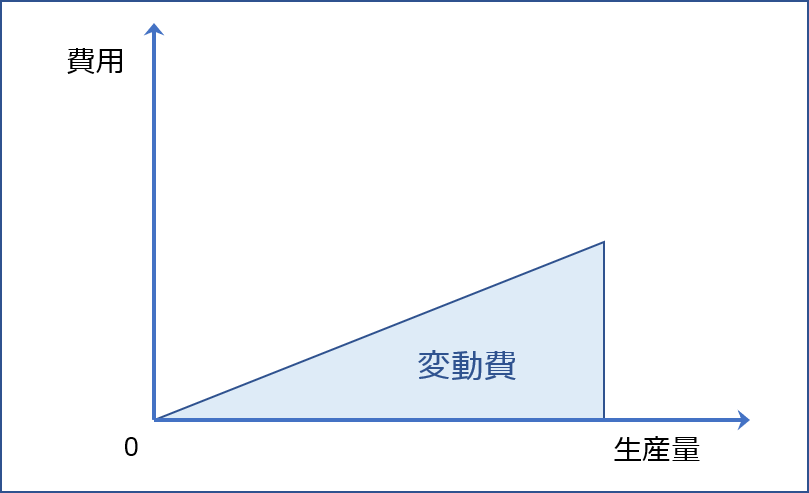

変動費

「変動費」とは「製品の生産量」に比例して増減する費用であり、直接材料費、直接労務費などが該当します。

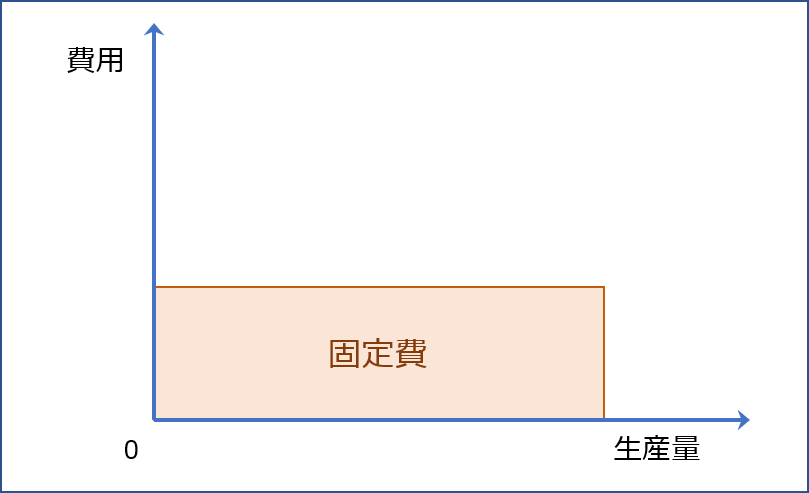

固定費

「固定費」とは「製品の生産量」に関わらず定額で発生する費用であり、設備の減価償却費や、管理部門の従業員に対する給与などが該当します。

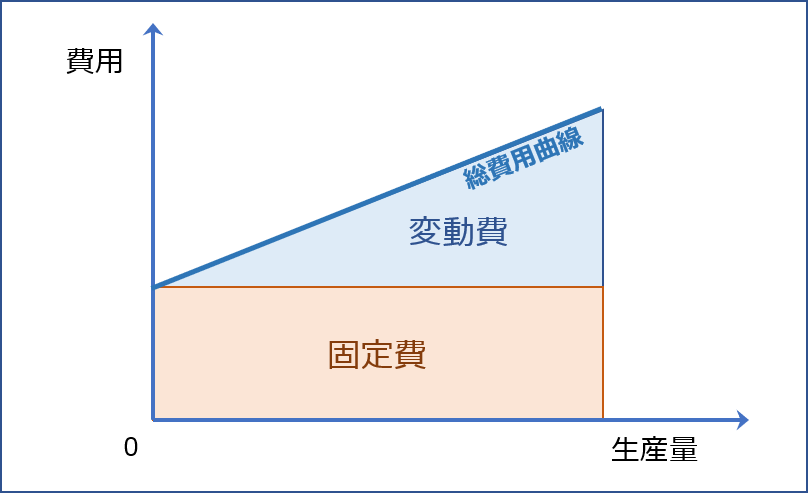

変動費 + 固定費

「変動費」と「固定費」を合計した金額の直線を「総費用曲線」といいます。

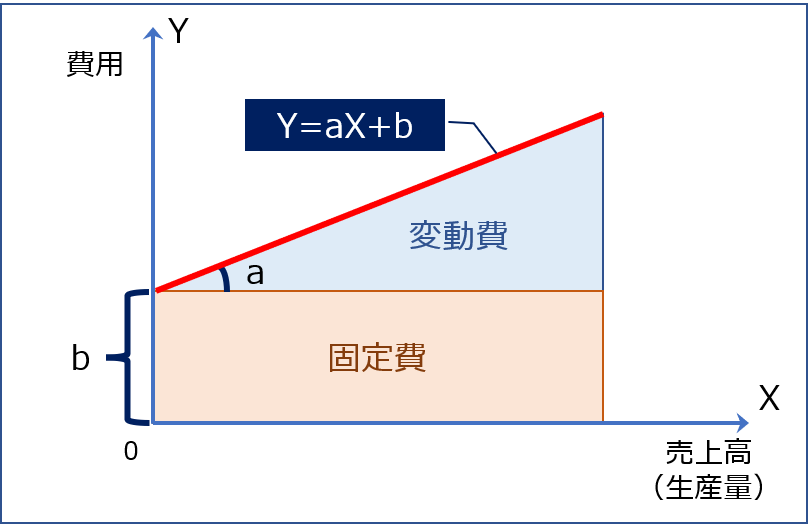

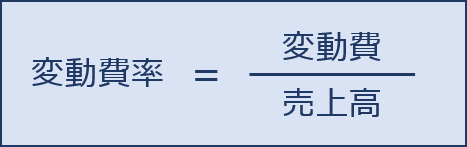

変動費率

「変動費」と「固定費」を組み合わせた図において「Y=費用」「X=売上高(生産量)」「a=変動費の傾き」「b=固定費」とすると、「費用曲線」は「Y=aX+b」という式で表すことができます。

「a=変動費の傾き」のことを変動費率といい、売上高に対する変動費の割合を示しています。なお、分母が原価の総額ではなく、売上高であることに注意してください。

なお、実際の試験問題では、以下の公式を使うことの方が多いと思われます。

費用の固変分解

問題文において与えられる「財務諸表(損益計算書)」には、「費用」が「売上原価」と「販売費及び一般管理費」に区分表示されているため、限界利益や貢献利益により分析するためには、これらの「費用」を「変動費」と「固定費」に分解する必要があります。

事例Ⅳでは、問題文において「変動費」と「固定費」に区分された状態で与えられることがほとんどですが、考え方自体はそれほど難しくはないので簡単に説明しておきます。(実務上で「変動費」と「固定費」を分解するのは非常に難しいですが。)

勘定科目法

中小企業診断士試験で「固変分解」することを求められる問題は少ないですが、問題文で与えられる情報は「勘定科目法」により「変動費」と「固定費」に区分されていることが多く見受けられます。

「勘定科目法」とは、「損益計算書」や「製造原価明細書」に記載されている科目を一つずつ「変動費」と「固定費」に分類していく方法です。

以下に示すように、平成24年度の事例Ⅳで与えられている「固定費・変動費の内訳」が典型的な例です。

| 変動費・固定費区分 | 勘定科目 |

| 変動売上原価 | 食材費他 |

| 変動販売費・一般管理費 | 販売手数料 |

| リネン・消耗品費 | |

| 固定費 | 水道光熱費 |

| 事務通信費 | |

| 広告宣伝費 | |

| 設備保守点検・修繕費 | |

| 人件費 | |

| 減価償却費(定額法) |

中小企業庁のWebサイトにおいて、【製造業】【卸・小売業】【建設業】のそれぞれの業種における「費用分解基準」が掲載されていますので、そちらも参考としてください。

- 中小企業庁Webサイト(2018年5月16日現在)

高低点法

中小企業診断士試験で出題されることは少ないですが「固変分解」の手法の1つです。

分かりやすく普段の仕事でも使える便利な方法なので、以下に紹介しておきます。

「高低点法」とは、過去の実績から、売上高が最も高い点と最も低い点のデータを「費用曲線:Y=aX+b」に当てはめた連立方程式を解くことで「変動費率」と「固定費」を求めていく方法です。

参照するデータが「売上高」ではなく「生産量」だとした場合は、過去の実績から、生産量が最も多い点と最も少ない点のデータを「費用曲線:Y=aX+b」に当てはめた連立方程式を解くことで「製品1単位当たりの変動費」と「固定費」を求めていきます。

例題1(費用-売上高)

D社では、直近の4か月間(12月~3月)における売上高と発生した費用に基づき、来年度の変動費、固定費を予測している。

来年度(1年間)の予想売上高を「36,000,000円」とした場合の「変動費」と「固定費」を、高低点法により求めよ。

| 売上高 | 費用 | |

| 12月 | 3,200,000円 | 2,400,000円 |

| 1月 | 3,000,000円 | 2,300,000円 |

| 2月 | 2,200,000円 | 1,800,000円 |

| 3月 | 2,450,000円 | 1,950,000円 |

直近の4か月間の中で、売上高の一番高い月(12月)と一番低い月(2月)のデータを「費用曲線:Y=aX+b」に当てはめた連立方程式を解くことで、変動費率(a)と1か月あたりの固定費(b)を求めていきます。

「費用曲線:Y=aX+b」に「Y=費用」「X=売上」を当てはめます。

12月:2,400,000円 = a × 3,200,000円 + b

2月:1,800,000円 = a × 2,200,000円 + b

「変動費率(a)」と「1か月あたりの固定費(b)」は以下の通りです。

a = 0.6

b = 480,000円/月

変動費(a)と1か月あたりの固定費(b)から、予想売上高を「36,000,000円」とした場合の来年度における「変動費」と「固定費」を求めると以下の通りです。

- 変動費(年間)= 36,000,000円 × 0.6 = 21,600,000円

- 固定費(年間)= 480,000円/月 × 12か月 = 5,760,000円

例題2(費用-生産量)

D社では、直近の4か月間(12月~3月)における製品の生産量と発生した費用に基づき、来年度の変動費、固定費を予測している。

来年度(1年間)の製品の予想生産量が「6,000個」とした場合の「変動費」と「固定費」を、高低点法により求めよ。

| 生産量 | 費用 | |

| 12月 | 500個 | 2,400,000円 |

| 1月 | 400個 | 2,300,000円 |

| 2月 | 200個 | 1,800,000円 |

| 3月 | 300個 | 1,950,000円 |

直近の4か月間の中で、生産量の一番多い月(12月)と一番少ない月(2月)のデータを「費用曲線:Y=aX+b」に当てはめた連立方程式を解くことで、製品1個当たりの変動費(a)と1か月あたりの固定費(b)を求めていきます。

「費用曲線:Y=aX+b」に「Y=費用」「X=生産量」を当てはめます。

12月:2,400,000円 = a × 500個 + b

2月:1,800,000円 = a × 200個 + b

「製品1個当たりの変動費(a)」と「1か月あたりの固定費(b)」は以下の通りです。

a = 2,000円/個

b = 1,400,000円/月

製品1個当たりの変動費(a)と1か月あたりの固定費(b)から、製品の予想生産量が「6,000個」とした場合の来年度における「変動費」と「固定費」を求めると以下の通りです。

- 変動費(年間)= 2,000円/個 × 6,000個 = 12,000,000円

- 固定費(年間)= 1,400,000円/月 × 12か月 = 16,800,000円

固定費の分解

「限界利益と貢献利益による分析」では、「固定費」をさらに「個別固定費」と「共通固定費」に分解して考えていきます。

「貢献利益による分析」では「個別固定費」と「共通固定費」の違いを理解しておくことが一番重要なポイントです。

個別固定費

「個別固定費」とは「製品」や「事業部門」に直接関連付けられる固定費のことをいい、「製品」の生産を中止したり「事業部門」を廃止すれば発生しなくなる固定費です。

「製品」の場合は、「その製品を生産するための設備に関する減価償却費」など、「事業部門」の場合は「事業部門の建物経費」などが該当します。

共通固定費

「共通固定費」とは「製品」や「事業部門」に直接関連付けることができない固定費のことをいい、「製品」の生産を中止したり「事業部門」を廃止しても発生し続ける固定費です。

「共通固定費」には、「本社の建物経費」や「管理部門の従業員に対する給与」などが該当します。

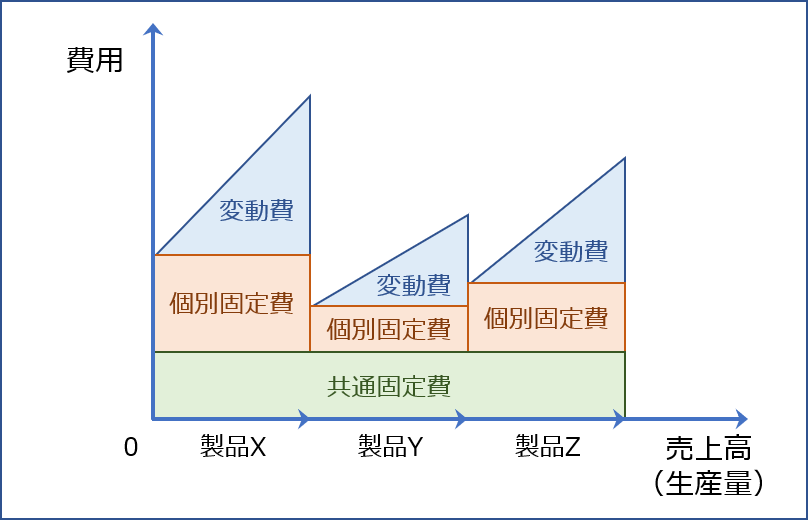

製品の費用構造

「製品X」「製品Y」「製品Z」という3種類の製品を販売している会社における各製品の生産量に対する費用構造のイメージ図を以下に示します。

少し分かりにくいかもしれませんが「共通固定費」は全ての製品に按分されて費用として計上されることを意図しています。

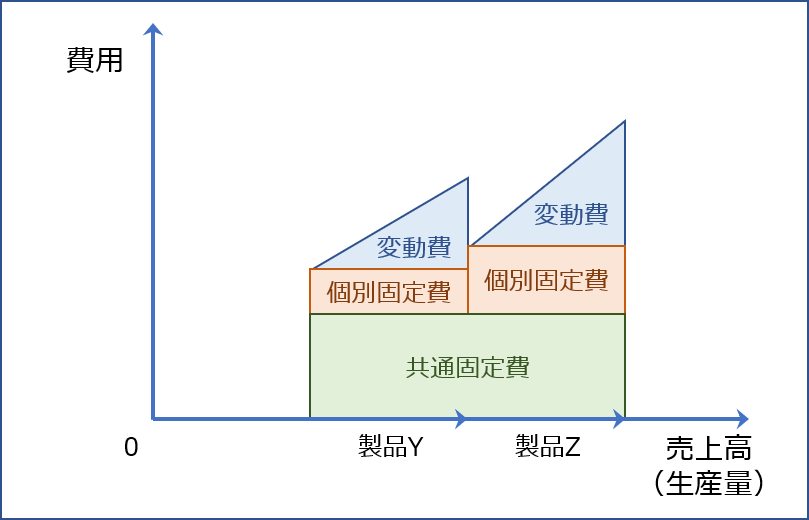

製品の費用構造(製品Xの生産を中止した場合)

仮に、「製品X」の生産を中止して、「製品Y」「製品Z」という2種類の製品を販売した場合における各製品の生産量に対する費用構造のイメージ図を以下に示します。

「製品X」に関連する「変動費」と「個別固定費」は発生しなくなりますが、「製品X」の生産を中止しても発生する「共通固定費」を「製品Y」と「製品Z」の利益で回収しなければならなくなるため、「製品Y」と「製品Z」に按分される費用が増額となります。

(共通固定費の面積は「製品X」の生産を中止する前と同じだと考えてください。)

明日は、「限界利益と貢献利益による分析(3)(限界利益)」について説明します。

コメント