今回は、「財務・会計 ~H23-1 貸借対照表(2)~」について説明します。

目次

財務・会計 ~平成23年度一次試験問題一覧~

平成23年度の試験問題に関する解説は、以下のページを参照してください。

貸借対照表 -リンク-

本ブログにて「貸借対照表」について説明しているページを以下に示しますのでアクセスしてみてください。

- 貸借対照表のまとめ

- 貸借対照表

- 貸借対照表(配列・資産と負債の区分表示)

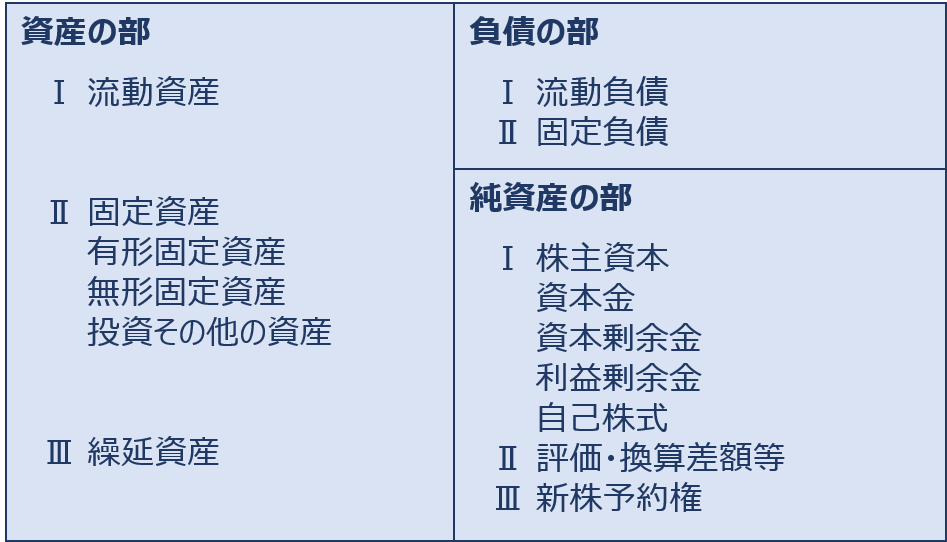

貸借対照表

「貸借対照表」とは、ある時点(企業の決算時期など)における企業の財政状態を示す財務諸表であり、「左辺(借方)」には「資産の部」が、「右辺(貸方)」には「負債の部」と「純資産の部」が記載されています。

「貸借対照表」では「左辺(借方)」の合計と「右辺(貸方)」の合計が必ず一致するため、「バランスシート(BS)」とも呼ばれています。

貸借対照表フォーマット

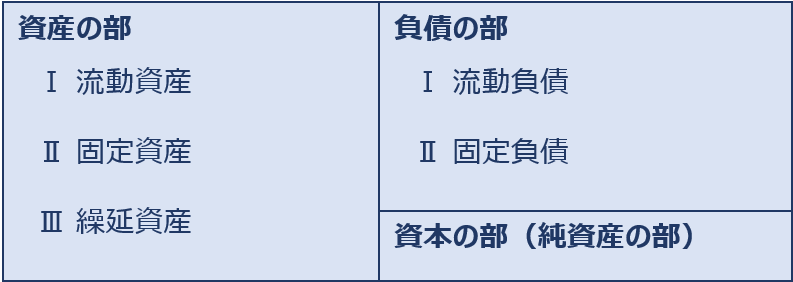

貸借対照表の配列

「貸借対照表」において、「資産の部」は「流動資産」「固定資産」「繰延資産」に、「負債の部」は「流動負債」「固定負債」に区分して表示します。

また、「資産の部」と「負債の部」に表示する各科目は、原則として流動性の高いもの(資産は換金性の高いもの、負債は返済までの期間が短いもの)から流動性の低いものへと並べる「流動性配列法」に準じて表示します。

貸借対照表の表示イメージ(流動性配列法)

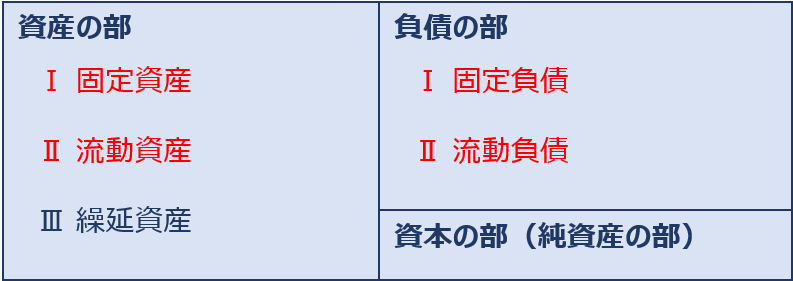

電力会社やガス会社のように固定資産の比重が高い企業においては「貸借対照表」に表示する各科目は「固定性配列法」により並べられます。

「固定性配列法」で表示された貸借対照表を図示すると以下の通りとなります。

貸借対照表の表示イメージ(固定性配列法)

貸借対照表科目の分類

資産、負債及び資本の各科目は、一定の基準に従って明瞭に分類していきます。

資産の分類

資産は、「流動資産」「固定資産」「繰延資産」に分類されます。

なお、仮払金、未決算等の勘定を貸借対照表に記載するには、その性質を示す適当な科目で表示する必要があります。

また、債権のうち、役員等企業の内部のものに対するものと親会社又は子会社に対するものは、特別の科目を設けて区別して表示し、又は注記の方法によりその内容を明瞭に示さなければなりません。

流動資産

流動資産に区分される科目を以下に示します。

- 現金預金

- 売買目的有価証券(市場性のある有価証券で一時的所有のもの)

- 受取手形、売掛金等の債権(取引先との通常の商取引による)(※1)(※2)

- たな卸資産(商品、製品、半製品、原材料、仕掛品等)

- その他の債権(期限が1年以内に到来するもの)(※2)

- 前払費用(1年以内に費用となるもの)

(※1)受取手形、売掛金その他の債権に対する貸倒引当金は、原則として、その債権が属する科目ごとに債権金額又は取得金額から控除する形式で表示します。

(※2)受取手形、売掛金、その他流動資産に属する債権は、取引先との通常の商取引上の債権とその他の債権とに区別して表示する必要があります。

固定資産

固定資産は、「有形固定資産」「無形固定資産」「投資その他の資産」に分類されます。

有形固定資産

有形固定資産に区分される科目を以下に示します。

なお、「有形固定資産」に対する減価償却累計額は、原則として、その資産が属する科目ごとに取得原価から控除する形式で表示します。

- 建物

- 構築物

- 機械装置

- 船舶

- 車両運搬具

- 工具器具備品

- 土地

- 建設仮勘定 等

無形固定資産

無形固定資産に区分される科目を以下に示します。

なお、「無形固定資産」に区分される科目は、減価償却額を控除した未償却残高で表示します。

- 営業権

- 特許権

- 地上権

- 商標権 等

投資その他の資産

投資その他の資産に区分される科目を以下に示します。

- 子会社株式

- その他流動資産に属しない有価証券

- 出資金

- 長期貸付金

- 有形固定資産、無形固定資産及び繰延資産に属するもの以外の長期資産

繰延資産

繰延資産に区分される科目を以下に示します。

なお、「繰延資産」に区分される科目は、償却額を控除した未償却残高で表示します。

- 創立費

- 開業費

- 新株発行費

- 社債発行費

- 社債発行差金

- 開発費

- 試験研究費

- 建設利息

負債の分類

負債は、「流動負債」「固定負債」に分類されます。

なお、仮受金、未決算等の勘定を貸借対照表に記載するには、その性質を示す適当な科目で表示する必要があります。

また、債務のうち、役員等企業の内部の者に対するものと親会社又は子会社に対するものは、特別の科目を設けて区別して表示し、又は注記の方法によりその内容を明瞭に示さなければなりません。

流動負債

流動負債に区分される科目を以下に示します。

- 支払手形、買掛金等の債務(取引先との通常の商取引による)(※1)

- その他の債務(期限が1年以内に到来するもの)(※1)

- 賞与引当金(通常1年以内に使用される見込みのもの)

- 工事補償引当金(通常1年以内に使用される見込みのもの)

- 修繕引当金(通常1年以内に使用される見込みのもの)

(※1)支払手形、買掛金、その他流動負債に属する債務は、取引先との通常の商取引上の債務とその他の債務とに区別して表示する必要があります。

固定負債

固定負債に区分される科目を以下に示します。

- 社債

- 長期借入金

- その他の長期債務(期限が1年を超えて到来するもの)

- 退職給与引当金(通常1年を超えて使用される見込みのもの)

- 特別修繕引当金(通常1年を超えて使用される見込みのもの)

資本の分類

資本は、「資本金」「剰余金」に分類されます。

資本金

資本金は、「資本金」「新株式払込金」「新株式申込証拠金」に分類されます。

なお、発行済株式の数を「普通株」「優先株」等の種類別に注記します。

- 資本金(法定資本の額を記載)

- 新株式払込金または申込期日経過後における新株式申込証拠金

(資本金の区分の次に特別の区分を設けて表示)

剰余金

剰余金は、「資本準備金」「利益準備金」「その他の剰余金」に分類されます。

- 資本準備金(株式払込剰余金、減資差益、合併差益)

- その他の剰余金(任意積立金、当期未処分利益)

- 法律で定める準備金で資本準備金又は利益準備金に準ずるもの

(資本準備金または利益準備金の次に特別の区分を設けて表示)

試験問題

それでは、実際の試験問題を解いてみます。

【平成23年度 第1問】

閉鎖残高勘定は次のとおりである。このとき、貸借対照表の資産合計の金額として、最も適切なものを下記の解答群から選べ。

残高 現金預金 ¥2,400,000 買掛金 ¥8,300,000 売掛金 ¥12,000,000 退職給付引当金 ¥6,700,000 有価証券 ¥7,000,000 貸倒引当金 ¥600,000 繰越商品 ¥1,500,000 建物減価償却累計費 ¥8,100,000 前払保険料 ¥600,000 資本金 ¥40,000,000 建物 ¥36,000,000 資本準備金 ¥3,000,000 長期貸付金 ¥8,200,000 利益準備金 ¥2,400,000 株式交付費 ¥1,000,000 繰越利益剰余金 ¥5,600,000 自己株式 ¥6,000,000 ¥74,700,000 ¥74,700,000

[解答群]

ア 52,300,000円

イ 60,000,000円

ウ 66,000,000円

エ 74,700,000円

中小企業診断協会Webサイト(https://www.j-smeca.jp/contents/010_c_/shikenmondai.html)

考え方と解答

「閉鎖残高勘定」から「貸借対照表」を作成するためには、以下3か所を修正します。

- 「貸倒引当金」を「売掛金」から控除する形式で表示する。

- 「建物減価償却累計額」を「建物」から控除する形式で表示する。

- 「自己株式」を「株主資本」の控除項目として表示する。

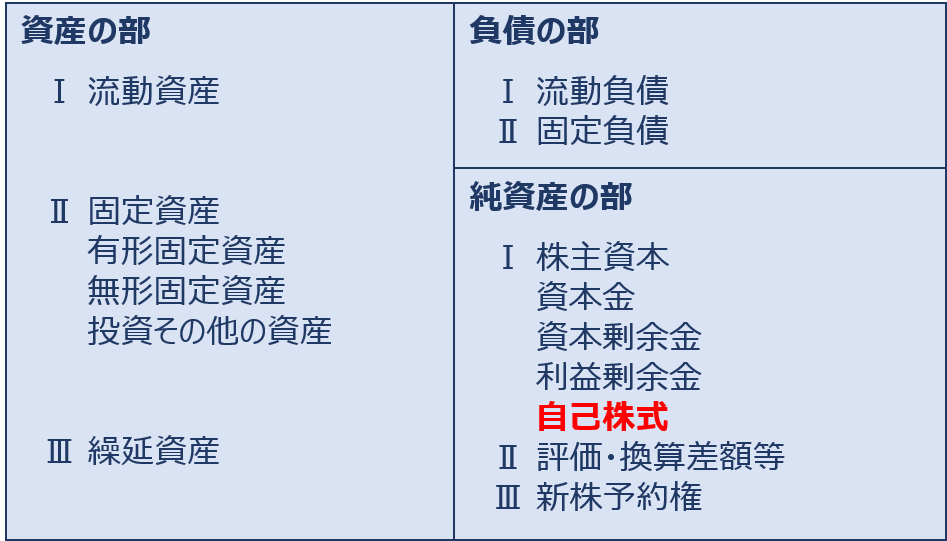

自己株式の貸借対照表への表示

貸借対照表において、自己株式は「取得原価」で「純資産の部」の「株主資本」から控除する形で表示します。「控除する」とは「▲(マイナス)」で表示することを意味しています。

会社法において、自社の株式(自己株式)を取得するということは、実質的に株主から出資された資本を払い戻す性格を有していると捉えられているため、自己株式は貸借対照表において「純資産の部」の「株主資本」からの控除項目として区分表示されます。

修正を反映した「貸借対照表」を以下に示します。

| 貸借対照表 | |||

| 資産の部 | 負債の部 | ||

| Ⅰ 流動資産 | Ⅰ 流動負債 | ||

| 現金預金 | \2,400,000 | 買掛金 | \8,300,000 |

| 売掛金 | \12,000,000 | Ⅱ 固定負債 | |

| 貸倒引当金 | ▲600,000 | 退職給付引当金 | \6,700,000 |

| 有価証券 | \7,000,000 | 純資産の部 | |

| 繰越商品 | \1,500,000 | Ⅰ 株主資本 | |

| 前払保険料 | \600,000 | 資本金 | \40,000,000 |

| Ⅱ 固定資産 | 資本準備金 | \3,000,000 | |

| 建物 | \36,000,000 | 利益準備金 | \2,400,000 |

| 建物減価償却累計費 | ▲8,100,000 | 繰越利益剰余金 | \5,600,000 |

| 長期貸付金 | \8,200,000 | 自己株式 | ▲6,000,000 |

| Ⅲ 繰延資産 | |||

| 株式交付費 | \1,000,000 | ||

| \60,000,000 | \60,000,000 | ||

貸借対照表の資産合計の金額は「60,000,000円」です。

答えは(イ)です。

コメント