今回は、「財務・会計 ~H22-8 財務指標の計算(11)~」について説明します。

ただし、二次試験(事例Ⅳ)の第1問(経営分析)で必要な「財務指標」は限られているため、あらかじめ確認(事例Ⅳ ~①経営分析~)してから、一次試験の勉強に取り組みましょう。

目次

財務・会計 ~平成22年度一次試験問題一覧~

平成22年度の試験問題に関する解説は、以下のページを参照してください。

財務指標の計算 -リンク-

本ブログにて「財務指標の計算」について説明しているページを以下に示しますのでアクセスしてみてください。

- 財務指標

- R3-10 財務指標の計算(14)

- R2-11 財務指標の計算(13)

- R1-11 財務指標の計算(12)

- H29-11 財務指標の計算(1)

- H28-9-2 財務指標の計算(2)

- H27-11 財務指標の計算(3)

- H26-9 財務指標の計算(4)

- H26-10 財務指標の計算(5)

- H25-5 財務指標の計算(7)

- H24-17-1 財務指標の計算(8)

- H24-20-2 財務指標の計算(9)

- H23-9 財務指標の計算(10)

試験問題

それでは、実際の試験問題を解いてみます。

【平成22年度 第8問】

当期の損益計算書は次のとおりである。総資本回転率が1.2回、経営資本回転率が1.4回であるとき、事業活動に使用している投下資本に対して本業から利益をどの程度産み出すことができたのかを示す資本利益率の値として、最も適切なものを下記の解答群から選べ。

損益計算書(要旨) (単位:千円) 売上高 500,000 売上原価 307,000 売上総利益 193,000 販売費及び一般管理費 163,000 営業利益 30,000 営業外収益 7,600 営業外費用 4,200 経常利益 33,400 特別利益 1,700 特別損失 2,800 税引前当期純利益 32,300 法人税等 12,300 当期純利益 20,000

[解答群]

ア 4.8%

イ 5.6%

ウ 7.2%

エ 8.4%

中小企業診断協会Webサイト(https://www.j-smeca.jp/contents/010_c_/shikenmondai.html)

考え方と解答

今回の問題では「事業活動に使用している投下資本に対して本業から利益をどの程度産み出すことができたのかを示す資本利益率」を求められています。

なお、問題文に「総資本回転率が1.2回」との記載がありますが、ダミーデータであり問題を解く上で使わない情報です。

問題の解釈

問題で求められている「資本利益率」を説明する文言をひとつずつ解釈していきます。

- 「事業活動に使用している投下資本」は「経営資本」を表しています。

- 「本業から利益をどの程度産み出すことができたのか」は「営業利益」を表しています。

- 「資本利益率」とは「経営資本」に対する「営業利益」の割合で求めることができます。

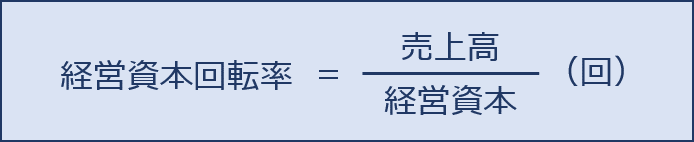

経営資本回転率(効率性)

経営資本回転率は、会社が本来の経営活動に使用している投下資本(経営資本)の効率性を分析するための指標です。

経営資本に対する売上高の割合で求めることができ、数値が高い方が優れていることを示しています。数値が高い場合は、少ない経営資本で大きな売上を上げる効率的な資本の運営ができていることを意味しており、効率性が高いと判断されます。

経営資本を求めると以下の通りです。

- 経営資本 = 500,000千円 ÷ 1.4回

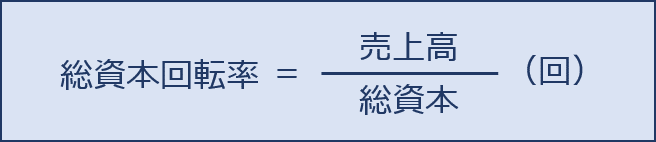

総資本回転率(効率性)

今回の問題ではダミーデータとして登場していますが、総資本回転率も資本の効率性を分析するための指標です。

総資本を求めると以下の通りです。

- 総資本 = 500,000千円 ÷ 1.2回

資本利益率

問題文の資料「損益計算書(要旨)」において、営業利益は「30,000千円」と与えられているため、その数値を使って「資本利益率」を求めます。

- 資本利益率 = 営業利益 ÷ 経営資本 = 30,000千円 ÷(500,000 ÷ 1.4)× 100% = 8.4%

答えは(エ)です。

コメント