今回は、「財務・会計 ~H24-7 原価計算(個別原価計算)(2)売上原価~」について説明します。

目次

財務・会計 ~平成24年度一次試験問題一覧~

平成24年度の試験問題に関する解説は、以下のページを参照してください。

原価計算(個別原価計算) -リンク-

本ブログにて「個別原価計算」について説明しているページを以下に示しますのでアクセスしてみてください。

個別原価計算とは

個別原価計算は、顧客からの注文を受けてから生産する受注生産品に適用される原価計算方法です。

個別原価計算では、顧客注文に応じて世の中に一つしかない製品を生産するため、「製造指図書」を発行して、製品単位で製造原価を管理していきます。

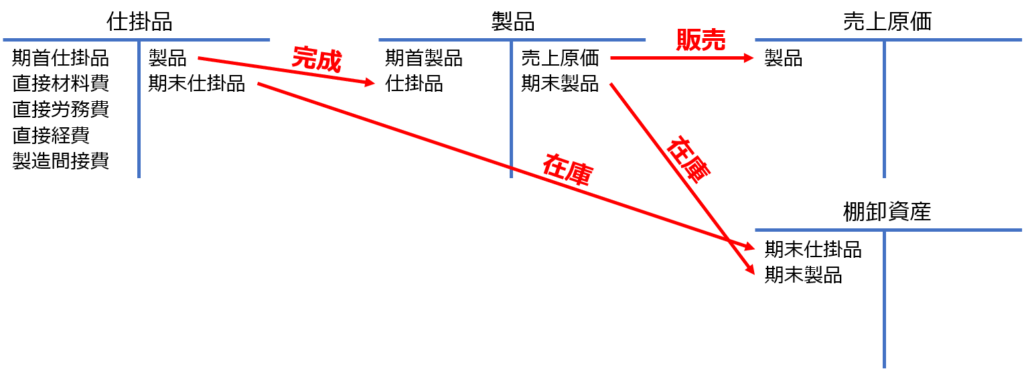

個別原価計算と勘定科目の関連性

個別原価計算と勘定科目の関連性について説明します。

ポイントは「売上原価」となるタイミングです。

製品の生産を完了したタイミングで、その製品の製造原価は「仕掛品勘定」から「製品勘定」に移行しますが、その時点では「売上原価」とはなりません。

該当の製品が販売されたタイミングで、その製品の製造原価は「製品勘定」から「売上原価勘定」に移行され、「売上原価」として計上されます。

あくまで売上原価となるのは製品が販売されたタイミングです。

試験問題

それでは、実際の試験問題を解いてみます。

【平成24年度 第7問】

当社は個別原価計算制度を採用している。当月における製造指図書別の製造・販売および製造原価に関する資料は次のとおりである。当月の売上原価として最も適切なものを下記の解答群から選べ。

【資料】

(単位:千円) 製造指図書 #121 #122 #123 #124 合 計 前月繰越 5,600 0 0 0 5,600 直接材料費 0 3,200 2,400 1,200 6,800 直接労務費 300 2,100 1,860 460 4,720 機械運転時間 100時間 900時間 700時間 200時間 1,900時間 備 考 完成・引渡 完成・引渡 完成・未渡 未完成 - (注)製造間接費は機械運転時間に基づいて予定配賦している。本年度の製造間接費予算額は48,000千円(予定機械運転時間24,000 時間)である。

[解答群]

ア 7,600千円

イ 13,200千円

ウ 15,320千円

エ 18,860千円

中小企業診断協会Webサイト(https://www.j-smeca.jp/contents/010_c_/shikenmondai.html)

考え方と解答

今回の問題では「当月の売上原価」を求められています。

「個別原価計算と勘定科目の関連性」で説明した通り、「売上原価」に計上されるのは、製品が販売された(引き渡された)タイミングとなるため、解答として求められているのは「#121」と「#122」の原価が対象です。

| 製品番号 | ステータス | 勘定科目 |

| #121 | 完成・引渡 | 売上原価 |

| #122 | 完成・引渡 | |

| #123 | 完成・未渡 | 製品 |

| #124 | 未完成 | 仕掛品 |

製造間接費の配賦

問題で与えられたデータから製造間接費の配賦額を算出します。

製造間接費は機械運転時間に基づいて各製品に配賦されており、本年度の製造間接費予算額が48,000千円、予定機械運転時間が24,000時間となっているため、機械運転時間1時間当たりの製造間接費配賦額は以下の通りです。

- 製造間接費配賦額/時間 = 48,000千円 ÷ 24,000時間 = 2千円/時間

今回の問題で対象となっている「#121」と「#122」に配賦される製造間接費の配賦額は以下の通りです。

- #121:2千円/時間 × 100時間 = 200千円

- #122:2千円/時間 × 900時間 = 1,800千円

売上原価の計算

今回の問題では売上原価を求められているため、対象となっている「#121」と「#122」についてのみ、製造指図書を作成します。

| (単位:千円) | |||

| 製造指図書 | #121 | #122 | 合計 |

| 前月繰越 | 5,600 | 0 | 5,600 |

| 直接材料費 | 0 | 3,200 | 3,200 |

| 直接労務費 | 300 | 2,100 | 2,400 |

| 製造間接費 | 200 | 1,800 | 2,000 |

| 売上原価 | 6,100 | 7,100 | 13,200 |

答えは(イ)です。

コメント