今回は、「財務・会計 ~H25-17 設備投資の経済性計算(11)意思決定モデル~」について説明します。

目次

財務・会計 ~平成25年度一次試験問題一覧~

平成25年度の試験問題に関する解説は、以下のページを参照してください。

設備投資の経済性計算(一次試験) -リンク-

本ブログにて「設備投資の経済性計算(一次試験)」について説明しているページを以下に示しますのでアクセスしてみてください。

- R5-17 設備投資の経済性計算(19)IRR

- R3-18 設備投資の経済性計算(17)年間の税引後CF

- R3-19 設備投資の経済性計算(18)NPV・PI

- R2-23 設備投資の経済性計算(16)各期の税引後CF

- R1-23 設備投資の経済性計算(15)意思決定モデル

- H30-22 設備投資の経済性計算(14)NPV・IRR

- H29-15 設備投資の経済性計算(1)各期の税引後CF

- H28-17-1 設備投資の経済性計算(2)意思決定モデル

- H28-17-2 設備投資の経済性計算(3)投資により得られるCF

- H28-17-3 設備投資の経済性計算(4)例題(法人税を考慮しない場合)

- H28-17-4 設備投資の経済性計算(5)例題(法人税を考慮する場合)

- H28-17-5 設備投資の経済性計算(6)例題(NPV・PI)

- H28-17-6 設備投資の経済性計算(7)IRR

- H27-16 設備投資の経済性計算(8)NPV

- H26-16 設備投資の経済性計算(9)NPV・IRR

- H25-18 設備投資の経済性計算(10)回収期間法

- H24-18 設備投資の経済性計算(12)投資案の採否

- H22-15 設備投資の経済性計算(13)

設備投資の経済性計算(二次試験) -リンク-

本ブログにて「設備投資の経済性計算(二次試験)」について説明しているページを以下に示しますのでアクセスしてみてください。

試験問題

それでは、実際の試験問題を解いてみます。

【平成25年度 第17問】

以下の文章の空欄A、Bに入る最も適切な語句の組み合わせを、下記の解答群から選べ。

投資プロジェクトの評価方法には、正味現在価値法のほか、[ A ]、回収期間法、会計的投資利益率法など多くの代替的手法がある。さらに近年では、不確実性の高い経営環境のもとで投資プロジェクトに対する経営の柔軟性を評価する[ B ]も提唱されている。

[解答群]

ア A:線形計画法 B:平均・分散モデル

イ A:線形計画法 B:リアル・オプション・アプローチ

ウ A:内部収益率法 B:マーケット・アプローチ

エ A:内部収益率法 B:リアル・オプション・アプローチ

中小企業診断協会Webサイト(https://www.j-smeca.jp/contents/010_c_/shikenmondai.html)

考え方と解答

空欄[A]について

「空欄A」では「投資プロジェクトの評価方法(設備投資の意思決定モデル)」を選択することを求められているため「内部収益率法」が正しい選択肢です。

「投資プロジェクトの評価方法(設備投資の意思決定モデル)」の種類については、「設備投資の経済性計算」というページの中で、過去にも説明していますので、以下のページにもアクセスしてみてください。

設備投資の意思決定モデル

投資を実行するかの判断基準をざっくりと簡単に表現すると「投資による収益 > 投資額」です。(実際には「現在価値」「資本コスト」「法人税等」などを考慮する必要があります。)

意思決定モデルとは、企業が投資を実行すべきか否かを判断するためにプロジェクトの収益状況を算出する方法で、代表的なものを以下に示します。

時間価値を考慮したモデル

「時間価値」とは「貨幣の時間価値」のことを示しており、プロジェクトにより得られるキャッシュフローを割り引いた現在価値とプロジェクト投資額を比較して、投資を実行すべきかを判断します。

- 正味現在価値法(NPV)

正味現在価値法(Net Present Value Method)とは、プロジェクトにより得られるキャッシュフローの現在価値からプロジェクトへの投資額を差し引いた結果がプラスであれば、投資をするという意思決定方法です。

- 収益性指数法(PI)

収益性指数法(Profitability Index Method)とは、プロジェクトにより得られるキャッシュフローの現在価値をプロジェクトへの投資額で割った結果が1より大きければ、投資を実行するという意思決定方法です。

- 内部収益率法(IRR)

内部収益率法(Internal Rate of Return Method)とは、正味現在価値が「0」となる割引率を算出した結果が「資本コスト率」よりも高ければ、投資を実行するという意思決定方法です。

時間価値を考慮しないモデル

- 回収期間法

回収期間法は、プロジェクトへの投資額を回収できる期間を算出して、その回収期間が想定するプロジェクトの終了期限よりも短い場合は、投資を実行するという意思決定方法です。

「会計的投資利益率法」と「線形計画法」

今回の問題を解くうえで必要な知識ではありませんが、問題文に記載されている「会計的投資利益率法」と、選択肢に記載されている「線形計画法」について少し補足説明しておきます。

会計的投資利益率法

「会計的投資利益率法」は投資に対する平均利益の割合で表され、収益性の観点から投資案の評価を行います。

投資案の評価に際しては、企業として設定した「目標投資利益率」を上回るものを採用することとなります。また、複数の投資案から選択する場合は「会計的投資利益率」が高いものが優れた投資案と判断することができます。

「会計的投資利益率」は、分母に採用する金額により「総投資利益率」と「平均投資利益率」の2種類に分類することができます。

平均投資利益率の分母である「平均投資額」は「総投資額 ÷ 2」として求められますが、これは、投資された資本が減価償却という形で毎期に渡って費用化された場合、投下された資本の全ての期間における平均残高が、総投資額の2分の1となるためです。

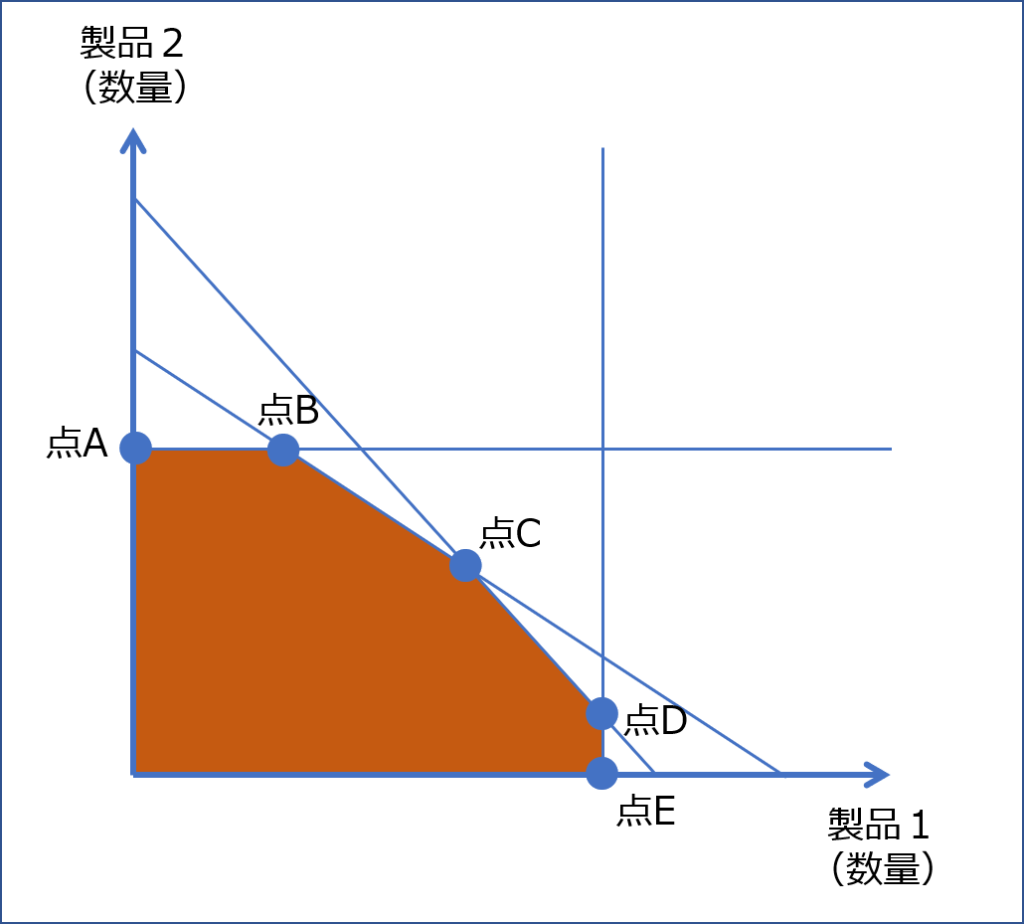

線形計画法

「線形計画法」は、「最適なセールスミックス」を求めるための手法であり「リニア・プログラミング(LP)」とも呼ばれることがあります。

「最適なセールスミックス」とは、限られた経営資源で最大限の利益を得るための製品の販売比率(製造比率)を求めることであり、「設備の最大稼働時間」や「従業員による労働時間数」など複数の制約条件がある場合は「線形計画法」を用いて利益が最大となる販売比率(製造費率)を求めていきます。

ちなみに、「線形計画法」ではグラフを描いて利益が最大となる点を求めますが、グラフ上に描かれる関数式がすべて直線(線形)で表されるため「線形計画法」と呼ばれています。

以下に事例のグラフを示しますが、様々な制約条件を直線(線形)で示した場合に、それぞれの直線(線形)の交点である「点A~点E」のいずれかが利益を最大とする点となることを示しています。

空欄[B]について

「空欄B」では、不確実性の高いプロジェクト投資案に対して柔軟性をもって評価する手法を選択することを求められているため「リアル・オプション・アプローチ」が正しい選択肢です。

「NPV/PI/IRR/回収期間法」などの意思決定モデルは、投資採否の判断をする時点で利用可能な情報だけを用いて、投資の意思決定を判断しなければならないため、静的で硬直的な意思決定モデルとされています。

一方で、「リアル・オプション・アプローチ」とは、投資の意思決定をするタイミングでは不確定な将来の経営環境の変化に合わせて、様々な時点で意思決定を可能とする評価方法であり、動的で柔軟な意思決定方法として、投資の意思決定に採用されることが増えている手法です。

解答

問題文に選択肢を当てはめていくと以下の文章となります。

—-

投資プロジェクトの評価方法には、正味現在価値法のほか、内部収益率法、回収期間法、会計的投資利益率法など多くの代替的手法がある。さらに近年では、不確実性の高い経営環境のもとで投資プロジェクトに対する経営の柔軟性を評価するリアル・オプション・アプローチも提唱されている。

—-

答えは(エ)です。

コメント