今回は、「財務・会計 ~H25-7 利益増減分析(1)~」について説明します。

目次

財務・会計 ~平成25年度一次試験問題一覧~

平成25年度の試験問題に関する解説は、以下のページを参照してください。

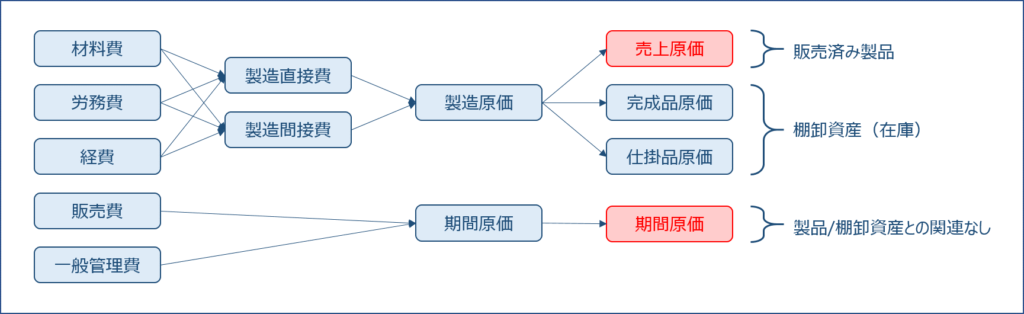

損益計算(全部原価計算)

「個別原価計算」「総合原価計算」「標準原価計算」などの「全部原価計算」における損益計算の流れを以下に示します。

「全部原価計算」の損益計算の特徴は、製造した期に販売されなかった製品の製造原価は「棚卸資産」として繰り越され、その製品が販売された期に売上原価として計上されることです。

原価計算方法

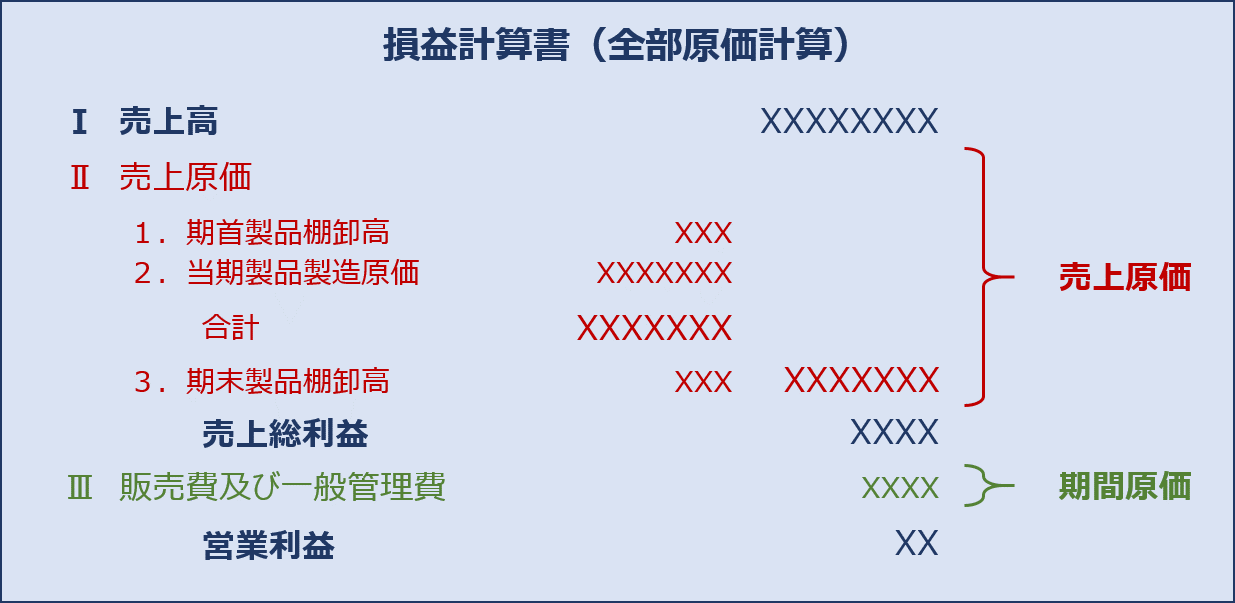

損益計算書

上記の損益計算に関する説明で「全部原価計算」と強調しているのは、「全部原価計算」と「直接原価計算」では損益計算の算出方法が異なっているためです。

「直接原価計算」の損益計算方法などについて詳細を確認したい方は「全部原価計算と直接原価計算の違い」を参照してください。

試験問題

それでは、実際の試験問題を解いてみます。

【平成25年度 第7問】

損益計算上の利益が増加することに関する説明として、最も適切なものの組み合わせを下記の解答群から選べ。

a 生産コストが低減し、その他の条件に変化がないとすれば、利益が増加する。

b 生産量が減少し、その他の条件に変化がないとすれば、利益が増加する。

c 生産量が増加し、その他の条件に変化がないとすれば、利益が増加する。

d 販売量が減少し、その他の条件に変化がないとすれば、利益が増加する。

[解答群]

ア aとb

イ aとc

ウ aとd

エ bとd

オ cとd

中小企業診断協会Webサイト(https://www.j-smeca.jp/contents/010_c_/shikenmondai.html)

考え方と解答

問題文の冒頭に「損益計算上の利益」と記載されています。

損益計算の方法は、「全部原価計算」と「直接原価計算」でその算出方法が異なるため、どちらの原価計算方法について問われているのか悩むところです。

しかし、「直接原価計算」は「財務会計」への適用が認められておらず、「管理会計」として生産・販売計画の策定などに活用される原価計算であることから、今回の問題は「全部原価計算」について問われている問題であると判断して説明を進めていきます。

問題の選択肢に記載されている「生産コスト」「生産量」「販売量」という3つの要素が変化した場合に、損益計算上の利益がどのように変化するかについて確認していきます。

(a)適切です。

「販売量」は変化せずに「生産コスト」が低減する場合は、売上高は変わらず売上原価が減少して利益が増加することとなるため、選択肢の内容は「適切」です。

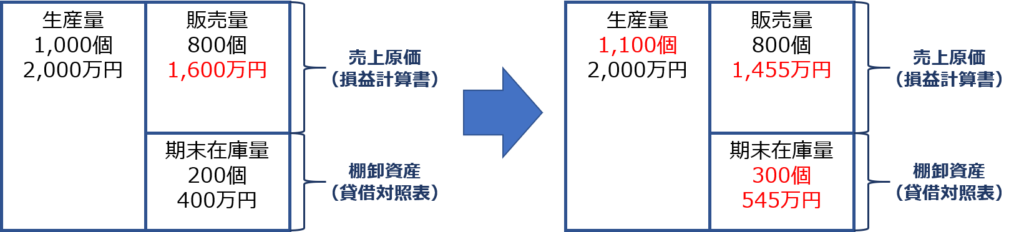

(b)不適切です。

「生産コスト」は変化せずに「生産量」が減少する場合は、以下の図に示す通り「期末在庫量」が減少することにより、当該決算期に計上される「売上原価」が増加します。

「販売量」は変化しないため、売上高は変わらず売上原価が増加して利益が減少することとなるため、選択肢の内容は「不適切」です。

【生産量が減少した場合の売上原価の変化(数値は適当です)】

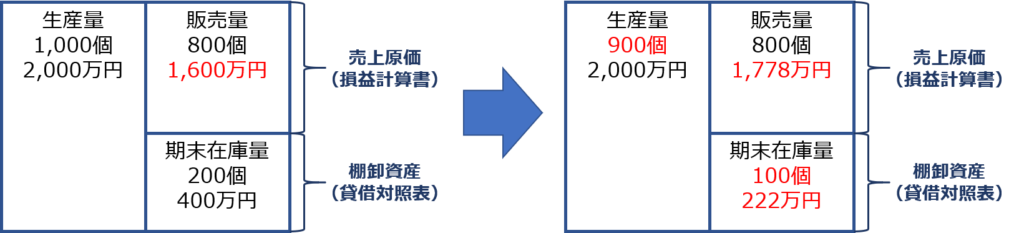

(c)適切です。

「生産コスト」は変化せずに「生産量」が増加する場合は、以下の図に示す通り「期末在庫量」が増加することにより、当該決算期に計上される「売上原価」が減少します。

「販売量」は変化しないため、売上高は変わらず売上原価が減少して利益が増加することとなるため、選択肢の内容は「適切」です。

【生産量が増加した場合の売上原価の変化(数値は適当です)】

(d)不適切です。

「販売量」が減少して「生産コスト」が変化しない場合は、売上高が減少して売上原価が変わらず利益が減少することとなるため、選択肢の内容は「不適切」です。

答えは(イ)です。

コメント