今回は、「財務・会計 ~H25-11 原価計算(総合原価計算)(4)~」について説明します。

目次

財務・会計 ~平成25年度一次試験問題一覧~

平成25年度の試験問題に関する解説は、以下のページを参照してください。

総合原価計算 -リンク-

「総合原価計算」については、過去にも説明していますので、以下のページにもアクセスしてみてください。

試験問題

それでは、実際の試験問題を解いてみます。

【平成25年度 第11問】

以下のデータに基づき、期末仕掛品原価として最も適切なものを、下記の解答群から選べ。なお、材料は工程の始点で投入される。

・数量データ

当月投入 800単位 当月完成品 600単位 月末仕掛品 200単位 (加工進捗度0.5)

・原価データ

直接材料費 1,440千円 加工費 1,400千円

[解答群]

ア 560千円

イ 710 千円

ウ 2,130 千円

エ 2,280 千円

中小企業診断協会Webサイト(https://www.j-smeca.jp/contents/010_c_/shikenmondai.html)

考え方と解答

問題文の理解

問題の中に記載されている文章から、以下の2点を読み取ってください。

- 材料は工程の始点ですべて投入する

工程の始点で材料を投入するため、「月末仕掛品」は加工進捗度に関わらず材料が100%投入されている。 - 「当月投入原価」を「当月完成品原価」と「月末仕掛品原価」に按分する

「月初仕掛品」が存在しないため、当月投入した原価の合計額を「当月完成品」と「月末仕掛品」に数量比率で按分して「月末仕掛品原価」を算出する。(「月初仕掛品」が存在しないため「平均法」や「先入先出法」という観点での考慮は不要)

原価ボックスの作成(問題中の値を投入)

問題文で与えられている情報に基づき、原価ボックスを作成します。

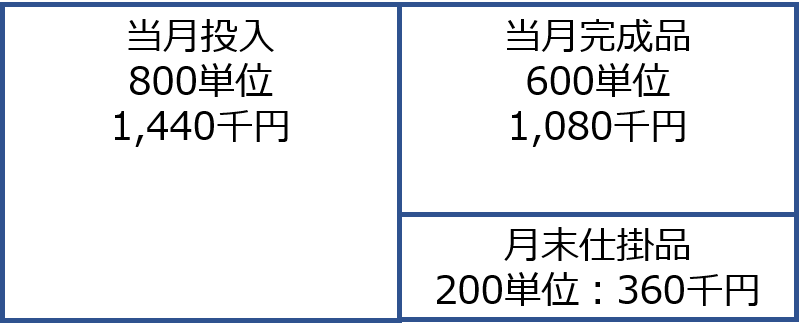

材料費

「月初仕掛品」が存在しないため、以下の原価ボックスフォーマットを利用します。

材料は工程の始点で材料を投入するため、「月末仕掛品」は加工進捗度に関わらず100%の数量が入ります。

- 月末仕掛品:材料は工程の始点で投入されるため200単位となる。

- 当月投入数量:当月完成品(600単位)+ 月末仕掛品(200単位) = 800単位

- 当月完成品原価:1,440千円 ÷ 800単位 × 600単位 = 1,080千円

- 月末仕掛品原価:1,440千円 ÷ 800単位 × 200単位 = 360千円

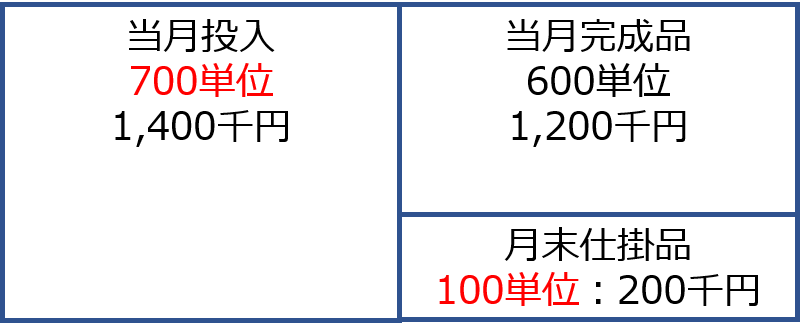

加工費

「月初仕掛品」が存在しないため、以下の原価ボックスフォーマットを利用します。

加工費は進捗度に比例して原価が発生するため、「月末仕掛品」は加工進捗度に応じた数量が入ります。問題で与えられたデータから「月末仕掛品数量」を算出してから「当月投入数量」を求めるのがポイントです。

- 月末仕掛品数量: 200単位 × 加工進捗度0.5 = 100単位

- 当月投入数量:当月完成品(600単位)+ 月末仕掛品(100単位)= 700単位

- 当月完成品原価:1,400千円 ÷ 700単位 × 600単位 = 1,200千円

- 月末仕掛品原価:1,400千円 ÷ 700単位 × 100単位 = 200千円

月末仕掛品原価

「材料費」と「加工費」の「月末仕掛品原価」を合計します。

- 材料費(360千円)+ 加工費(200千円)= 560千円

答えは(ア)です。

コメント