今回は、「平成29年度二次試験 事例Ⅳ」の「第3問 設問1」について説明します。

既に各業者から解答速報が出ていますが、私なりの思考ロジックに基づく解答(案)を以下に説明しますので、参考にしてもらえればと思います。

財務・会計の平成29年度二次試験については、以下でも説明していますので、是非アクセスしてください。

「非現金支出項目の差額」の算出において不明点があります。ご容赦ください。

目次

第3問 設問1(取替投資の差額キャッシュフロー)

設備の取替投資案を実行するべきか判断するために、第X1年度末における差額キャッシュフローと各年度の差額キャッシュフローを計算する問題です。

差額キャッシュフローとは、既存の設備を使用し続けて営業活動を続ける場合を基準として、新たに設備を導入した場合にどれだけのキャッシュフローを得ることができるかの差分をいいます。

設備の取替投資では、①更新設備の導入により発生するキャッシュフローと、②設備の取替投資による収益/費用のキャッシュフローと、③旧機械設備の処分により発生するキャッシュフローを合計して差額キャッシュフローを算出します。

「③旧機械設備の処分により発生するキャッシュフロー」を算出する際に、もし設備の取替投資をしなかったら発生していたとされる機会原価の考え方がポイントです。

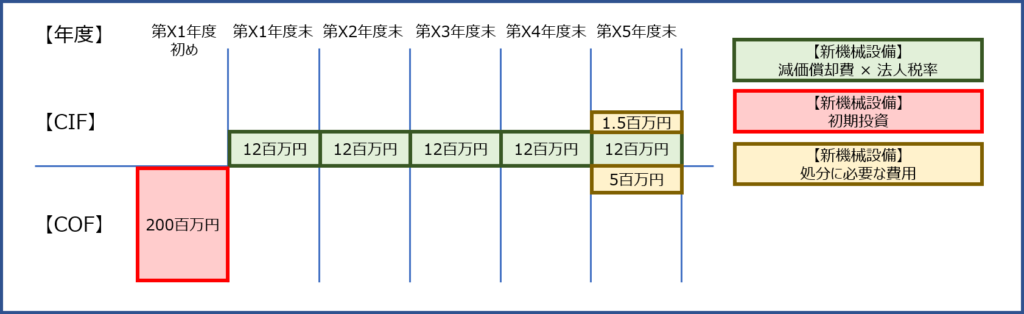

①更新設備の導入により発生するキャッシュフロー

「更新設備の導入により発生するキャッシュフロー」は、主に初期投資、減価償却費、処分に必要な費用の3種類が考えられます。

問題文に与えられている条件

今回の問題文では、以下の箇所が「更新設備の導入により発生するキャッシュフロー」に関係している情報です。

- 新機械設備(初期投資額200百万円、耐用年数5年、定額法償却、残存価額0円)

- 耐用年数経過後(5年後)の設備処分支出は、旧機械設備と新機械設備ともに5百万円であり、この支出および税金への影響は第X5年度末に生じるものとする

- 利益に対する税率は30%、更新設備の利用期間においては十分な利益が得られるものとする

考え方

1.初期投資

新機械設備の導入により「200百万円」の現金支出(COF)が発生します。

2.減価償却費

新機械設備の導入により毎期40百万円の減価償却費が発生します。

減価償却費による現金支出は発生しませんが、「減価償却費×法人税率(12百万円)」の節税効果(CIF)が発生します。

3.処分に必要な費用

5年後に設備を処分する際に発生する項目としては、固定資産を売却して残存簿価との差額から発生する「固定資産売却損益」と、除却する固定資産の残存簿価を計上する「固定資産除却損」と、固定資産の処分に伴い新たに発生する費用を計上する「固定資産除却費用」(※)の3つが挙げられます。

(※)「固定資産除却損」や「固定資産廃棄損」とするのが一般的だと思いますが、区別しやすいよう「固定資産除却費用」としています。

- 固定資産の売却等はしないため「固定資産売却損益」は発生しません。

- 5年後は残存簿価が「0円」のため「固定資産除却損」は発生しません。

- 設備を処分するために「固定資産除却費用(5百万円)」の追加費用(COF)が発生します。また、追加費用が発生することで「固定資産除却費用×法人税率(1.5百万円)」の節税効果(CIF)を得ることができます。

それらを図示すると以下の通りとなります。

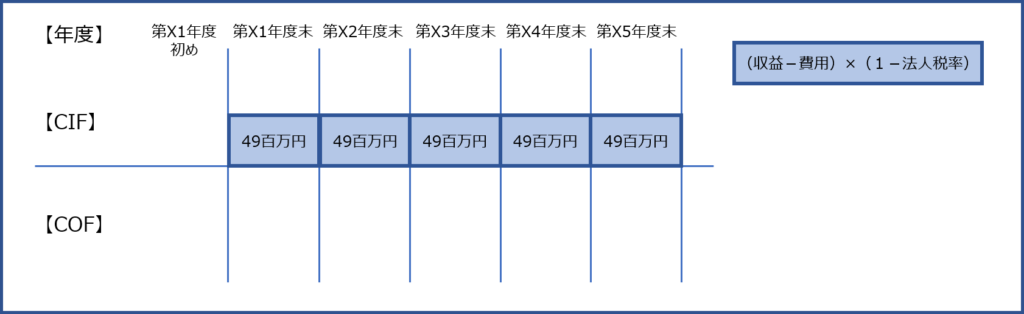

②設備の取替投資による収益/費用のキャッシュフロー

「設備の取替投資による収益/費用のキャッシュフロー」は、新機械設備の導入から除却までの期間、毎期どれくらいの収益性があるかについて確認します。

問題文に与えられている条件

今回の問題文では、以下の箇所が「更新設備の導入による収益/費用のキャッシュフロー」に関係している情報です。

- 設備の更新による現金収支を伴う、年間の収益と費用の変化は以下のように予想されている(現金収支は各年度末に生じるものとする)

- 利益に対する税率は30%、更新設備の利用期間においては十分な利益が得られるものとする

【問題文に与えられている表】

| 旧機械設備 | 汎用機械設備 | ||

| 従来の染色加工分 | 新技術加工分 | ||

| 収益 | 520 | 520 | 60 |

| 費用 | 380 | 330 | 40 |

考え方

「従来の染色加工分」と「新技術加工分」に分けて解答する必要はないため、「問題文に与えられている表」を分かりやすく整形して、差分を計算します。

旧機械設備で製造するときより、毎期70百万円の利益増が見込まれることが分かります。

| 旧機械設備 | 汎用機械設備 | 差分 | |

| 収益 | 520 | 580 | 60 |

| 費用 | 380 | 370 | △10 |

| 利益 | 140 | 210 | 70 |

法人税を考慮すると、新たに導入した設備により得られる「利益(収益-費用)」から支払う法人税「利益× 法人税率」を差し引く必要があるため、手元に残るキャッシュ(CIF)は以下の計算式で算出することができます。

![]()

それらを図示すると以下の通りとなります。

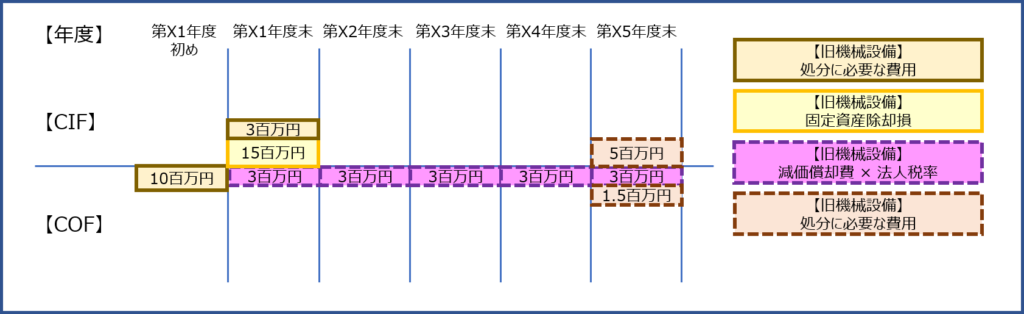

③旧機械設備の処分により発生するキャッシュフロー

「旧機械設備の処分により発生するキャッシュフロー」は、新機械設備の導入に伴い発生する旧機械設備の処分に必要な費用、新規設備を導入しなかった場合に旧機械設備で発生していた減価償却費、新規設備を導入しなかった場合に旧機械設備で発生していた5年後の廃棄費用の3種類が考えられます。

「新規設備を導入しなかった場合に。。。」のことを機会原価といいます。設備の取替投資で忘れがちな重要なポイントです。

問題文に与えられている条件

今回の問題文では、以下の箇所が「旧機械設備の処分により発生するキャッシュフロー」に関係している情報です。

- 旧機械設備(帳簿価額50百万円、残存耐用年数5年、定額法償却、残存価額0円)の処分のために10百万円の支出が必要となる(初期投資と処分のための支出は第X1年度初めに、旧機械設備の除却損の税金への影響は第X1年度末に生じるものとする)

- 耐用年数経過後(5年後)の設備処分支出は、旧機械設備と新機械設備ともに5百万円であり、この支出および税金への影響は第X5年度末に生じるものとする

- 利益に対する税率は30%、更新設備の利用期間においては十分な利益が得られるものとする

考え方

1.新機械設備の導入に伴い発生する旧機械設備の処分に必要な費用

第X1年度初めに旧機械設備を処分する際に発生する項目としては、固定資産を売却して残存簿価との差額から発生する「固定資産売却損益」と、除却する固定資産の残存簿価を計上する「固定資産除却損」と、固定資産の処分に伴い新たに発生する費用を計上する「固定資産除却費用」(※)の3つが挙げられます。

(※)「固定資産除却損」や「固定資産廃棄損」とするのが一般的だと思いますが、区別しやすいよう「固定資産除却費用」としています。

- 固定資産の売却等はしないため「固定資産売却損益」は発生しません。

- 第X1年度初め時点では残存簿価が「50百万円」残っているため、「固定資産除却損」が発生します。

「固定資産除却損(50百万円)」による現金支出は発生しませんが、「固定資産除却損×法人税率(15百万円)」の節税効果(CIF)が発生します。

問題に与えられている条件から、「固定資産除却損」による「節税効果(15百万円)」は第X1年度末に計上します。 - 設備を処分するために「固定資産除却費用(10百万円)」の追加費用(COF)が発生します。また、追加費用が発生することで「固定資産除却費用×法人税率(3百万円)」の節税効果(CIF)を得ることができます。

問題に与えられている条件から、「固定資産除却費用(10百万円)」は第X1年度初めに計上し、「節税効果(3百万円)」は第X1年度末に計上します。

2.新規設備を導入しなかった場合に旧機械設備で発生していた減価償却費

新規設備を導入しなかった場合、毎期10百万円の減価償却費が発生して「減価償却費×法人税率(3百万円)」の節税効果(CIF)を得られるはずでしたが、新規設備を導入することにより、これらの節税効果が得られなくなります。

これを機会原価といい、得られなくなった節税効果(3百万円)をCOFとして計上します。

3.新規設備を導入しなかった場合に旧機械設備で発生していた5年後の廃棄費用

考え方は「2.」と同じですが、新規設備を導入しなかった場合、5年後に旧機械設備を処分するはずでした。5年後に旧機械設備を処分した場合、「固定資産除却費用(5百万円)」の追加費用(COF)と「固定資産処分費用×法人税率(1.5百万円)」の節税効果(CIF)が発生するはずでしたが、新規設備を導入することにより、これらの追加費用と節税効果が発生しなくなりました。

これを機会原価といい、発生しなくなった追加費用(5百万円)をCIFとして、得られなくなった節税効果(1.5百万円)をCOFとして計上します。

それらを図示すると以下の通りとなります。

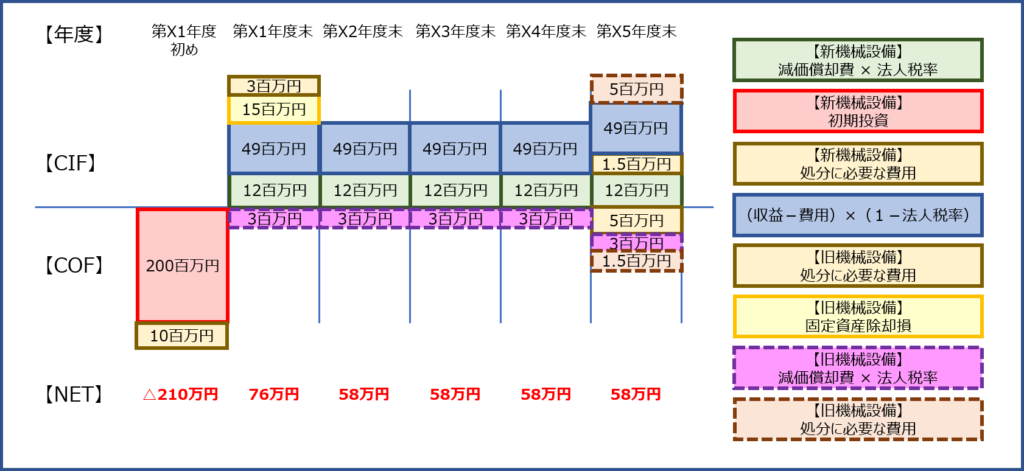

設備の取替投資による各年度の差額キャッシュフロー

上記の通り算出した①更新設備の導入により発生するキャッシュフローと、②設備の取替投資による収益/費用のキャッシュフローと、③旧機械設備の処分により発生するキャッシュフローを合計して各年度の差額キャッシュフローを算出します。

それらを図示すると以下の通りとなり、「各年度の差額キャッシュフロー」を求めることができました。

第X1年度末における差額キャッシュフローの計算

この問題、プラスなのかマイナスなのか表現するのがすごく難しいですね。

税引前利益の差額

面倒くさいですが、第X1年度末において利益に関係のある項目を改めて抜き出して計算します。

| 収益-費用 | 70百万円 |

| 減価償却費(新機械設備) | 40百万円 |

| 減価償却費(旧機械設備の機会原価) | △10百万円 |

| 固定資産除却費用(旧機械設備) | 10百万円 |

| 固定資産除却損(旧機械設備) | 50百万円 |

| 税引前利益の差額 | △20百万円 |

税金支出の差額

税引前利益が「△20百万円」だけ減少したため、支払うべき法人税は「20百万円×30%=6百万円」だけ減少します。

税引後利益の差額

税引前利益から税金支出を差し引くことにより算出することができます。

税引前利益の差額:△20百万円 + 税金支出の差額:6百万円 = 税引後利益:△14百万円

非現金支出項目の差額(不明点あり)

非現金支出項目は、その名の通り現金の支出を伴わない項目であり、減価償却費、貸倒引当金繰入額、貸倒損失、固定資産除却損、のれん償却額、減損損失などが該当します。

例えば減価償却費が計上されている場合、現金は支出しませんが利益は減少します。

それでは、今回の問題においては、どれが該当するのでしょうか。

「減価償却費(旧機械設備)」は含まれないのかなど私の知識では説明できない部分があります。すみません。

- 減価償却費(新機械設備):40百万円

- 固定資産除却損:50百万円

- 減価償却費(旧機械設備の機会原価):△10百万円

第X1年度末の差額キャッシュフロー

第X1年度末の差額キャッシュフローは前述の通り「76百万円」です。

解答

| 第X1年度末における差額キャッシュフローの計算 | 各年度の差額キャッシュフロー | ||

| 項目 | 金額 | 金額 | |

| 税引前利益の差額 | △20 | 第X1年度初め | △210 |

| 税金支出の差額 | 6 | 第X1年度末 | 76 |

| 税引後利益の差額 | △14 | 第X2年度末 | 58 |

| 非現金支出項目の差額 | 90 | 第X3年度末 | 58 |

| 第X1年度末の差額キャッシュフロー | 76 | 第X4年度末 | 58 |

| 注 金額欄については次のとおり。 | 第X5年度末 | 58 | |

| 1. 単位は百万円。 | |||

| 2. マイナスの場合にはを付すこと。 | |||

明日は、引き続き「平成29年度二次試験 事例Ⅳ」の「第3問 設問2」について説明します。

コメント

返信ありがとうございます。”合計金額が同じではあるもののCIFとCOFが計上されるタイミングが異なり、X1年度期首における割引現在価値も異なるため、別物として考える必要があります。”という説明でよく分かりました。ありがとうございました。

丁寧な説明でいつも参考にさせてもらっている者です。

分からない点について、ご教示頂きたく投稿します。

X1年末に固定資産除去損処理することで5年分のタックスシールド(50百万円x30%=15百万円)を得ていると思うのですが、X2年以降に固定資産除去費用(10百万円x30%x5年=15百万円)を別途考慮する理由がイマイチ理解できないでいます。機会原価との説明がありますが、結局それもX1年末の除去損処理で網羅されていると思っています。

よろしくお願いします。

コメントをいただきましてありがとうございます。

「③旧機械設備の処分により発生するキャッシュフロー」に関するコメントだと理解して以下に回答させていただきます。

問題を一から解き直している訳ではないので、もしかしたら見当違いな内容になっているかもしれませんが、その場合はもう一度コメントください。

————————–

「X1年末に固定資産除去損処理することで5年分のタックスシールド(50百万円x30%=15百万円)を得ている」

固定資産除却損の計上によりX1年度の利益が50百万円減少して、法人税率(30%)を乗じた金額(15百万円)だけ法人税の納付額が減少するため、X1年度末にCIFとして計上しています。

————————–

「X2年以降に固定資産除去費用(10百万円x30%x5年=15百万円)」

固定資産除去費用ではなく、X1年末に固定資産を除却しなければX2年以降に得られていたはずの節税効果が得られなくなり、減価償却費(10百万円)に法人税率(30%)を乗じた金額(3百万円)だけ法人税の納付額が増加するため、X2年度末からX5年度末までCOFとして計上しています。

————————–

合計金額が同じではあるもののCIFとCOFが計上されるタイミングが異なり、X1年度期首における割引現在価値も異なるため、別物として考える必要があります。

ちなみにこのページでは、旧機械設備の処分のために必要となる支出のことを「固定資産除却費用(区別しやすいように)」として表現していますが、内容が複雑なので、混同されていたりはしませんでしょうか。(ページの記述内容が分かりにくいのかもしれないので、後でゆっくりと見直してみます。)

答えになっていますでしょうか。