今回は、「財務・会計 ~H27-12 利益還元政策(1)~」について説明します。

目次

財務・会計 ~平成27年度一次試験問題一覧~

平成27年度の試験問題に関する解説は、以下のページを参照してください。

利益還元政策 -リンク-

一次試験に向けて「利益還元政策」について説明しているページを以下に示しますのでアクセスしてみてください。

自己株式 -リンク-

自己株式の取得は「利益還元政策」の1つですが、自己株式についてもう少し詳しく知りたい方は、「自己株式」について説明しているページを以下に示しますのでアクセスしてみてください。

投資家の目的

投資家(株主)の多くは、キャピタルゲインとインカムゲインにより利益を得ることを目的として株式を運用しています。

キャピタルゲインとは、株式の値段が変動することによって得られる収益のことを示しており、保有している株式の価格が上昇したタイミングで売却することによって得られる値上がり益が該当します。

インカムゲインとは、継続的に受け取ることのできる現金収入のことを示しており、配当金や株主優待が該当します。

株主に対する利益還元政策

企業による株主への利益還元政策としては、大きく以下の3点が挙げられます。

なぜ、この3つの政策が株主にとって利益を享受できるのかについて説明していきます。

- 自己株式の取得

- 配当金の増額

- 株主優待制度の拡充

自己株式の取得

自己株式の「取得」とは、一般的に「自社株買い」という言葉で表現され、企業が株式市場から自社の株式を買い戻すことをいいます。

なお、取得する自己株式の期間や数量などについての制限はありません。(以前は制限がありましたが廃止されました)

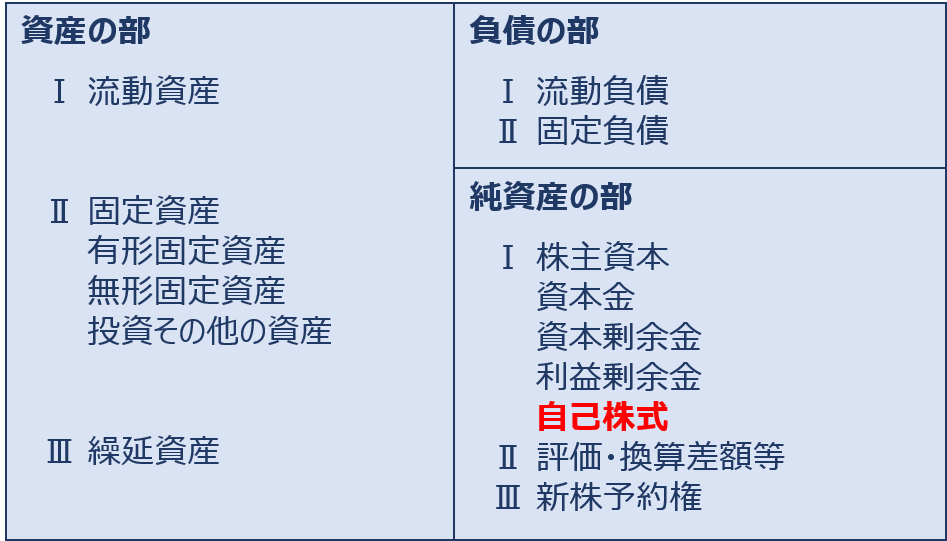

自己株式の貸借対照表への表示

貸借対照表において、自己株式は「取得原価」で「純資産の部」の「株主資本」から控除する形で表示します。「控除する」とは「▲(マイナス)」で表示することを意味しています。

仕訳

現金預金により、自己株式を「取得」する場合の仕訳を以下に示します。

自己株式は、純資産の部において株主資本から控除する形で表示されるため、自己株式を「取得」すると「純資産」が減少します。

| 借方 | 貸方 | ||

| 自己株式 (自己株式の増加=純資産の減少) |

XX,XXX,XXX | 現金預金 (流動資産の減少) |

XX,XXX,XXX |

自己株式の「取得」に際して付随費用が発生する場合は、「支払手数料」などの科目で「営業外費用」に計上します。

| 借方 | 貸方 | ||

| 自己株式 支払手数料 |

XX,XXX,XXX XX,XXX |

現金預金 | XX,XXX,XXX |

自社株式価値への影響

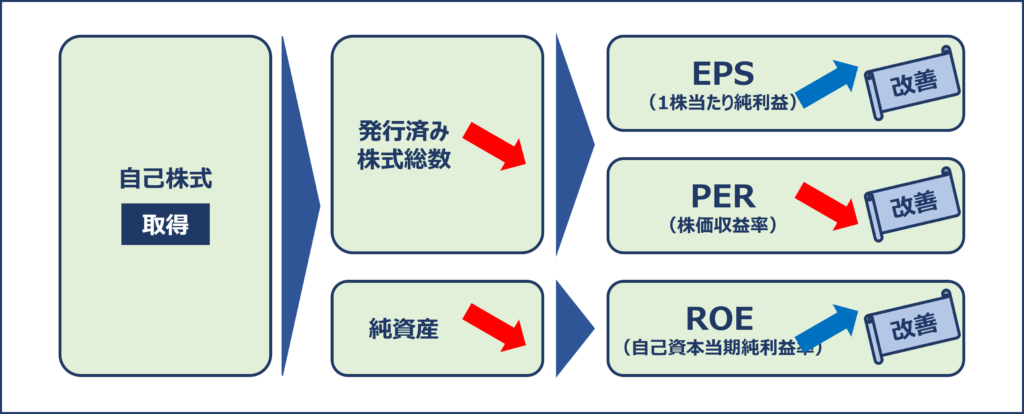

企業が自己株式を「取得」すると、発行済み株式総数と純資産の減少により「EPS(1株当たり純利益)」「PER(株価収益率)」「ROE(自己資本当期純利益率)」などの株式指標が改善して自社株式の価値が高まるため、株式市場において株価が上昇する可能性があります。

配当金

配当金は、株主から見ると「インカムゲイン」であり、配当金を通じて出資した企業から利益を享受することができます。一方、企業から見ると、株主が出資した資本により得られた利益の一部を株主に還元する仕組みです。

配当金には「普通配当」「特別配当」「記念配当」の3種類があります。

普通配当

利益の中から企業が株主に支払う配当であり、決算期末に支払われる期末配当と事業年度の途中に支払われる中間配当があります。

特別配当

通常期よりも高い利益を得た場合に普通配当に追加して支払われる配当である。利益が継続的に得られるか不透明なため、数期に限定して株主に支払われることが多い。

記念配当

「創立○○周年」や「東証一部上場」などのイベントを記念して普通配当に追加して支払われる配当であり、イベントが発生する決算期に限定して株主に支払われる。

「普通配当の増配」「特別配当の実施」「記念配当の実施」は、株主にとっても「インカムゲイン」が増えるため、うれしい利益還元政策です。

株主優待

株主優待とは、配当金とは別に、企業が株主に対して自社商品やサービス利用券を提供することを言います。

現金ではありませんが、株主から見ると現金相当の商品やサービスを受け取ることができるため、株主優待内容が拡充されれば、株主にとってもうれしい利益還元政策です。

試験問題

それでは、実際の試験問題を解いてみます。

【平成27年度 第12問】

A社は、株主に対する利益還元政策を行うこととした。利益還元政策として、最も不適切なものはどれか。なお、A社は十分な現金を所有しており、財務的破綻について考慮する必要はない。

ア 株式の分割

イ 記念配当の実施

ウ 自己株式の取得

エ 普通配当の増配

中小企業診断協会Webサイト(https://www.j-smeca.jp/contents/010_c_/shikenmondai.html)

考え方と解答

「利益還元政策」に関する知識を問う問題です。

(ア) 不適切です。

「株式の分割」は、1株当たりの株価を低くして一般投資家が株式を購入しやすくすることにより流動性を高めることを目的としています。

流動性を高めることで株式の売買が成立しやすくなるため、株価が上昇することもありますが、それは結果論であって利益還元を目的とした政策ではありません。

株式分割の事例

- 株主AがB社株式を「1株当たり2千円」で「100株」保有しています。

- つまり、株主Aは総額で「20万円」のB社株式を保有していることとなります。

- ここで、B社が「1:5」の株式分割を実施しました。「1:5」の株式分割とは、従来の1株を5株に分割するということを意味しています。

- その結果、株主Aが保有するB社株式は「1株当たり400円」で「500株」となりますが、総額は「20万円」となり、株式分割前と何も変わることはありません。

(イ) 適切です。

「記念配当の実施」は株主にとっても「インカムゲイン」が増えるため、うれしい利益還元政策です。

(ウ) 適切です。

自己株式の「取得」とは、一般的に「自社株買い」という言葉で表現され、企業が株式市場から自社の株式を買い戻すことをいいます。

企業が自己株式を「取得」すると、発行済み株式総数と純資産の減少により「EPS(1株当たり純利益)」「PER(株価収益率)」「ROE(自己資本当期純利益率)」などの株式指標が改善して自社株式の価値が高まるため、株式市場において株価が上昇する可能性があります。

(エ) 適切です。

「普通配当の増配」は株主にとっても「インカムゲイン」が増えるため、うれしい利益還元政策です。

答えは(ア)です。

コメント