目次

分散・標準偏差

平成29年度 第19問の相関係数について説明するために「分散→標準偏差→共分散→相関係数」と順を追って説明しています。

今回は「分散・標準偏差(2)」について説明します。

「分散・標準偏差(1)」には、こちらからアクセスしてください。

前回、「分散・標準偏差」の基本的な計算方法について説明しましたが、今回は少しだけ応用バージョンで、例えば、A社とB社など複数の株式に投資する場合の「分散・標準偏差」の計算方法を説明します。

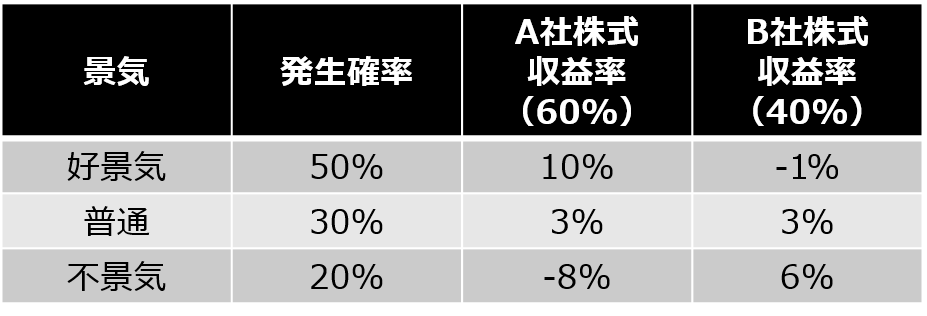

前提条件

A社株式とB社株式の保有割合は60%と40%とし、A社とB社の株式を購入した場合の収益率などの情報は以下の通りになると想定されています。

上述の前提条件に基づき「A社株式の分散・標準偏差」と「B社株式の分散・標準偏差」を計算した結果を以下に示します。

A社株式の分散・標準偏差

B社株式の分散・標準偏差

ここまでは昨日説明した内容ですので、もう一度確認したい方は「分散・標準偏差(1)」をご覧ください。

ここからが本題です。

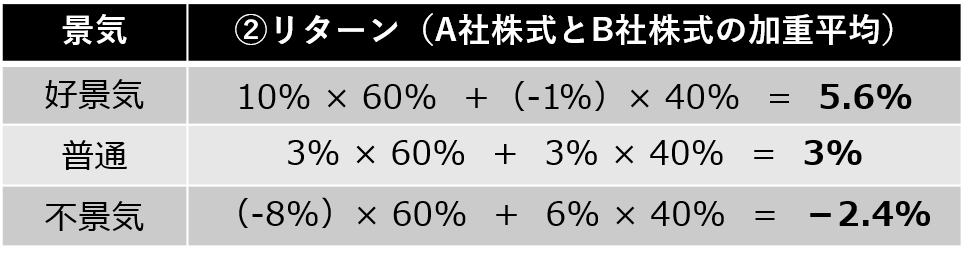

A社とB社の両方の株式を保有している場合(2つの株式で構成されるポートフォリオと言われます)の分散・標準偏差を求めていきます。

この場合、「②リターン」をA社株式とB社株式の数量比率で加重平均して計算した後、いつものフォーマットで「⑦分散」と「⑧標準偏差」を計算していきます。

A社株式とB社株式のリターンの加重平均

2つの株式で構成されるポートフォリオの分散・標準偏差

よくありがちな間違いは、A社とB社の「⑦分散」や「⑧標準偏差」を加重平均して求めてしまう方法です。十分に注意してください。

次回は「共分散→相関係数(1)」について説明します。

コメント